Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterপাড়ার অশোক জ্যেঠু মজার ছলে প্রায়ই বলেন, বিয়ের বাজারে সরকারি চাকুরেদের চাহিদা বরাবর এমন চড়া কেন জানিস? বুড়ো বয়সের কথা ভেবে! বেসরকারি সংস্থার মোটা মাইনেয় তিরিশ না-পেরোতেই গাড়ি হাঁকাতে পারিস। কিন্তু ৬০ পেরিয়ে ওদের মতো পেনশন তোদের কোথায়?

হক কথা! কিন্তু জানেন কি অ্যানুইটি কিনেও বন্দোবস্ত করা যায় পেনশনের? আসুন জানি।

সহজ সমাধান

কী করলে অবসরের পরেও সংসার চালানোয় সমস্যার টোল পড়ে না বলুন তো? তখনও ফি-মাসে রোজগারের ব্যবস্থা করতে পারলে। তা করার দু’টি ধাপ— (১) কর্মজীবনে নিয়মিত টাকা জমিয়ে মোটা অঙ্কের তহবিল তৈরি। (২) সেই তহবিলের টাকা দিয়ে পছন্দসই অ্যানুইটি প্রকল্প কেনা। যেখান থেকে প্রতি মাসে নির্দিষ্ট অঙ্কের টাকা পেনশন হিসেবে পাওয়া যায়।

এই দুই ধাপ মিলিয়েই কিন্তু পেনশন প্রকল্প।

অ্যানুইটি কী?

এক ধরনের প্রকল্প। যা কিনলে, প্রতি মাসে নির্দিষ্ট অঙ্কের টাকা হাতে আসে। ঠিক পেনশনের মতো। তাই অবসর জীবনে পেনশনের বন্দোবস্ত করতে এই প্রকল্প বেশ কাজের।

নাম অ্যানুইটি কেন?

যত টাকা এই প্রকল্পে লগ্নি করবেন, প্রথমে দেখা হবে ফি-বছর তার থেকে মোট কত টাকা রিটার্ন হিসেবে পেতে পারেন আপনি। তার পর তা সমান ১২ ভাগ করা হবে। প্রতি মাসে পাবেন তার একটি অংশ। মনে করুন, অ্যানুইটি প্রকল্পে যা লগ্নি করেছেন, তাতে বছরে আপনার প্রাপ্য ১.২০ লক্ষ টাকা। তার মানে, প্রতি মাসে পাবেন ১০ হাজার।

কিন্তু প্রাপ্য টাকার প্রথম হিসেব যেহেতু বছরে হয়, তাই নাম অ্যানুইটি।

কিনব কী ভাবে?

দু’ভাবে কিনতে পারেন—

(১) ইমিডিয়েট অ্যানুইটি: এ ক্ষেত্রে আপনি প্রকল্প কেনেন থোক টাকায়। ফলে যেই আপনি এই অ্যানুইটি কিনলেন, অমনি পেনশন চালু। ফলে সুবিধা হল, প্রকল্প কেনার সঙ্গে সঙ্গেই পেনশন পাওয়া যায়। কিন্তু তেমনই অসুবিধা হল, একমাত্র হাতে মোটা টাকা থাকলে তবেই এই প্রকল্পে লগ্নি করা সম্ভব। সাধারণত অবসরের পরে প্রভিডেন্ট ফান্ড (পিএফ), গ্র্যাচুইটি ইত্যাদির টাকা হাতে এলে, সেই সমস্ত দিয়ে এ ধরনের প্রকল্প কিনি আমরা।

(২) ডেফার্ড অ্যানুইটি: এই প্রকল্পে প্রথমে দীর্ঘ দিন ধরে অল্প অল্প করে টাকা জমিয়ে তহবিল তৈরি হয়। ফলে চাকরিতে ঢোকার পর থেকেই এতে নিয়মিত টাকা জমাতে পারি আমরা। পরে সেই তহবিলের টাকা দিয়ে অ্যানুইটি কিনেই প্রতি মাসে পেনশন মেলে।

প্রকল্পের রকমফের—

বাজারে বিভিন্ন ধরনের অ্যানুইটি প্রকল্প রয়েছে। যেমন—

• অ্যানুইটি ফর লাইফ: গ্রাহক যত দিন বাঁচবেন, তত দিন প্রতি মাসে নির্দিষ্ট অঙ্কের পেনশন পাবেন। এমনকী তা পাওয়া শুরু হওয়ার পরে গ্রাহক তাড়াতাড়ি মারা গেলেও অন্তত পাঁচ বছর পেনশন পাবেন নমিনি। গ্রাহকের মৃত্যুর ২০ বছর পর পর্যন্ত নমিনি পেনশন পাবেন, এমন প্রকল্পও আছে।

• অ্যানুইটি ফর লাইফ উইথ রিটার্ন অব পারচেজ প্রাইজ অন ডেথ: গ্রাহক আজীবন পেনশন তো পাবেনই। উপরন্তু যে-টাকা দিয়ে প্রকল্প কেনা হয়েছিল, গ্রাহকের মৃত্যুর পরে তা-ও ফেরত পাবেন তাঁর নমিনি।

• ফ্যামিলি পেনশন: এখানেও গ্রাহকের পেনশন জীবনভর। তিনি মারা গেলে, সেই পেনশনের ৫০ থেকে ১০০ শতাংশ আজীবন পেতে থাকবেন তাঁর স্ত্রী/ স্বামীও (স্পাউস)।

• ফ্যামিলি পেনশন উইথ রিটার্ন অব মানি: প্রথমে গ্রাহক সারা জীবন পেনশন পাবেন। তাঁর মৃত্যুর পরে আজীবন তা পাবেন তাঁর স্ত্রী/ স্বামী (স্পাউস)। তিনিও মারা গেলে, নমিনি লগ্নির পুরোটাই ফেরত পাবেন।

মনে রাখবেন, অ্যানুইটি কিনলে সাধারণত পেনশনের অঙ্ক শুরু থেকে শেষ পর্যন্ত একই থাকে। কিন্তু এমন প্রকল্পও আছে, যেখানে প্রতি বছর তা বাড়বে একটি নির্দিষ্ট হারে।

বিভিন্ন প্রকল্পে পেনশনের হার সমান নয়। সাধারণত জীবনভর পেনশন পাওয়ার প্রকল্পে যে-টাকার অ্যানুইটি কেনা হয়, বছরে তার ৮-৯ শতাংশ পেনশন মেলে। বাড়তি সুবিধার তালিকা যত লম্বা হবে, সেই হার তত কম হওয়ার কথা।

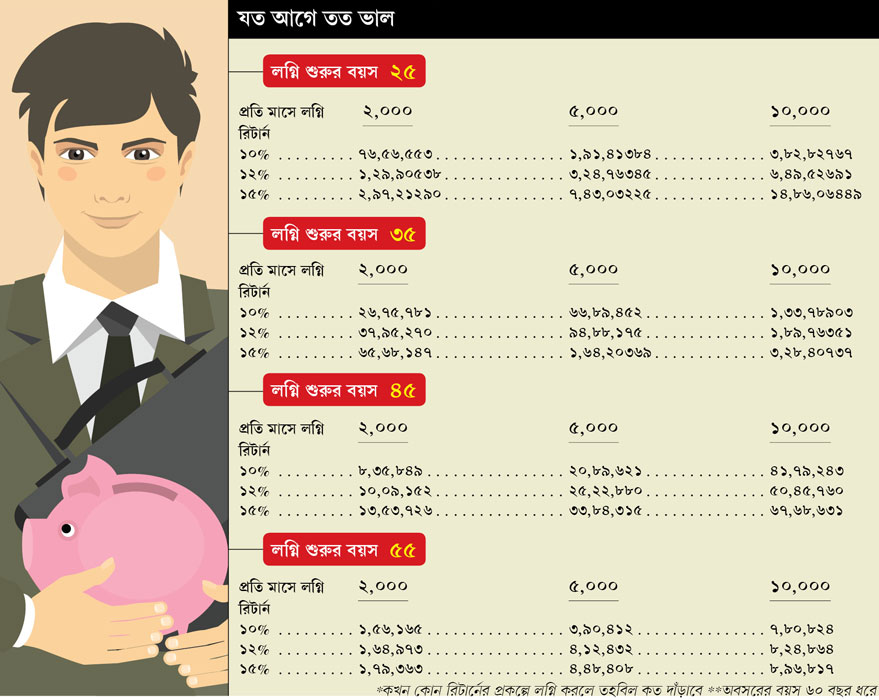

কেনার অঙ্ক

অ্যানুইটি কেনার আগে কয়েকটি জিনিস মাথায় রাখুন—

• প্রথমে দেখুন যখন অবসর নেবেন, তখন প্রতি মাসে সংসার চালাতে কত টাকা প্রয়োজন হবে। কেমন বেতন পান, আপনি কতটা খরচে, জীবনযাত্রার ধরন কেমন, ইত্যাদি থেকে তার একটা আঁচ পাবেন। সন্তানের উচ্চশিক্ষা, তাদের বিয়ে-থার মতো মোটা খরচগুলিও ভুললে চলবে না।

• মাথায় রাখুন মূল্যবৃদ্ধিও। ধরুন, আপনার বয়স ৫০। অবসর ষাটে। এখন মাস চালাতে লাগে ৩০ হাজার টাকা। তা হলে ভাবুন, বছরে ৬-৭ শতাংশ মূল্যবৃদ্ধি ধরলে ষাট পেরোনোর পরে সংসার চালাতে কত টাকা লাগবে।

• হিসেব করুন, ওই টাকা প্রতি মাসে পেতে প্রথমে কত টাকার তহবিল গড়া প্রয়োজন। দেখুন আর কত দিন চাকরি বাকি আছে। সেই অনুযায়ী, প্রতি মাসে টাকা জমানো শুরু করুন।

আর করছাড়?

• জীবনবিমার মতো আয়কর ছাড়ের সুবিধা রয়েছে অ্যানুইটির ক্ষেত্রেও।

• নতুন নিয়মে ২০১২ সালের ১ এপ্রিল থেকে যে-সব পেনশন প্রকল্প কেনা হয়েছে, সেগুলিতে প্রিমিয়ামের অঙ্ক বিমার পরিমাণের (সাম অ্যাশিওর্ড) ১০ শতাংশের মধ্যে থাকলে, তা ফিনান্স আইনের ১০ডি ধারায় আয়কর ছাড় পাওয়ার যোগ্য বলে বিবেচিত হবে। অর্থাত্, ৮০সি ধারায় প্রিমিয়ামে করছাড় তো মিলবেই, উপরন্তু মেয়াদ পূর্তির পরে কর দিতে হবে না হাতে পাওয়া টাকার উপরেও। কিন্তু প্রিমিয়াম ১০ শতাংশের বেশি হলে, ওই হাতে পাওয়া টাকার উপর আর করছাড় পাওয়া যাবে না।

• ১০ডি ধারায় করের আওতায় যে- টাকা পড়বে, তার উপর উত্সমূলে ২% কর (টিডিএস) দিতে হবে গ্রাহককে। বিমা সংস্থাই তা কেটে নেবে। প্যান কার্ড না-থাকলে, কাটা যাবে ২০% টিডিএস। অবশ্য গ্রাহক যদি আয়করের আওতার মধ্যেই না-পড়েন, তা হলে তিনি রিটার্ন দাখিল করে টিডিএসের সেই টাকা ফেরত পাবেন।

• গ্রাহক মারা গেলে তাঁর পরিবার বোনাস-সহ জমা টাকার অতিরিক্ত কিছু না-পেলে টিডিএস কাটা হবে না। তবে সাধারণত এ ধরনের প্রকল্পে (বিশেষত জীবনবিমা নিগমে) জীবনের ঝুঁকি বিমার আওতায় রাখা হয়।

• পলিসি চলাকালীন গ্রাহকের মৃত্যু হলে, নমিনি যে-টাকা হাতে পাবেন, তার উপর কোনও কর কাটা হবে না।

• মনে রাখবেন, একই বছরে এক বা একাধিক পলিসি ‘ম্যাচিওর’ করার ফলে কোনও গ্রাহকের হাতে যদি এক লক্ষ বা তার বেশি টাকা চলে আসে, তা হলে তার পুরোটাই কিন্তু করের আওতায় আসবে।

ভাল-মন্দ

শেষে দু’রকম অ্যানুইটি প্রকল্প সম্পর্কে কয়েকটি কথা মাথায় রাখতে বলব—

• ডেফার্ড অ্যানুইটির ক্ষেত্রে সুবিধা হল, এখানে পেনশনের জন্য আগাম পরিকল্পনা করা যায়। সেই টাকা অন্য খাতে খরচ হয়ে যায় না। কারণ, এই ধরনের যে-সব প্রকল্প বাজারে চালু, তাতে প্রথম পর্যায়ে টাকা জমিয়ে তহবিল তৈরির পরে তা দিয়ে শুধু অ্যানুইটিই কেনা যায়। অন্যত্র ঢালা যায় না। কিন্তু তেমনই অসুবিধা হল, হঠাত্ কোনও জরুরি প্রয়োজনে ওই টাকা হাতে পাওয়া যায় না। কিছু ক্ষেত্রে তুলনায় কম হয় রিটার্নও।

• তবে তার মানে এই নয় যে, তহবিলে যা-জমবে তার পুরোটা দিয়েই অ্যানুইটি কিনতে হবে। এমন পেনশন প্রকল্পও আছে, যেখানে তহবিলের টাকা দিয়ে যে-পেনশন প্রাপ্য হবে, তার এক-তৃতীয়াংশ বিক্রি (কমিউট) করে থোক টাকা পাওয়া যেতে পারে।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: