Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

ভাস্কর (৩২) • স্ত্রী (৩০) • ছেলে (২) • বাবা (৭৫)

বেসরকারি সংস্থার কর্মী • পৈতৃক বাড়ি • লক্ষ্য তিন-চার বছরের মধ্যে ব্যবসা শুরু

• এ বছরই গাড়ি কিনতে চান • ভবিষ্যতের জন্য সঞ্চয়ে আগ্রহী

ভাস্করের প্রোফাইল দেখে মনে হল আপাতদৃষ্টিতে তাঁর সে রকম কোনও আর্থিক সমস্যা নেই। বেতন ভাল। স্ত্রী-ছেলে-বাবাকে নিয়ে সুখের সংসার। মাস গেলে সঞ্চয়ও নেহাত মন্দ নয়। তবে অন্য অনেকের মতো সারাজীবন শুধু চাকরি না-করে, নিজে কিছু করার স্বপ্ন দেখেন তিনি। চান ৩-৪ বছরের মধ্যে স্বাধীন ভাবে ব্যবসা শুরু করতে। এ বছরই আবার গাড়ি কেনার ইচ্ছা রয়েছে তাঁর। এই সব দেখে বলতে পারি, এখন না-হলেও আগামী দিনে কিছুটা হলেও আর্থিক টানাটানির মধ্যে পড়তে হতে পারে তাঁকে।

আগের কাজ আগে

চিঠিতে তিনি যে-লক্ষ্যের কথা লিখেছেন, তার অন্যতম হল ব্যবসা শুরু করা। কিন্তু আমরা সবাই জানি, ব্যবসা শুরু করতে কমপক্ষে কিছু টাকা হাতে নিয়ে মাঠে নামতে হয়। পাশাপাশি, এতে মাস গেলে মাইনের টাকা অ্যাকাউন্টে ঢোকার কোনও সম্ভাবনাও থাকে না। তার উপর রয়েছে লোকসানের ঝঁুকি। ফলে এই সমস্ত দিক ভেবে ভবিষ্যতের সুরক্ষা নিশ্চিত করে তবেই ভাস্করকে নিজের ব্যবসা চালুর কথা ভাবতে হবে।

এ বছরই যদি গাড়ি কিনতে চান, তার জন্যও নিতে হবে ঋণ। এর মধ্যে ভুললে চলবে না ভাস্করের ছেলের বয়স ২। অল্প সময়ের মধ্যেই তার স্কুল শুরু হবে। পাশাপাশি, ৩২ বছর বয়স হলেও, সে ভাবে অবসরের সঞ্চয় শুরু হয়নি এখনও। পরিকল্পনা করার সময় তাঁকে সেগুলিও মাথায় রাখতে হবে। ফলে প্রথম কাজ হল সঠিক পরিকল্পনা তৈরি করা। কোন কাজটা আগে করা জরুরি, কোনটার জন্য অপেক্ষা করা যায়, এই সব ভেবেই তাঁকে এগোতে হবে। বাকি জীবনের আর্থিক স্বাচ্ছন্দ্যও নির্ভর করবে এই পরিকল্পনার উপরই।

প্রথমেই কমান খরচ

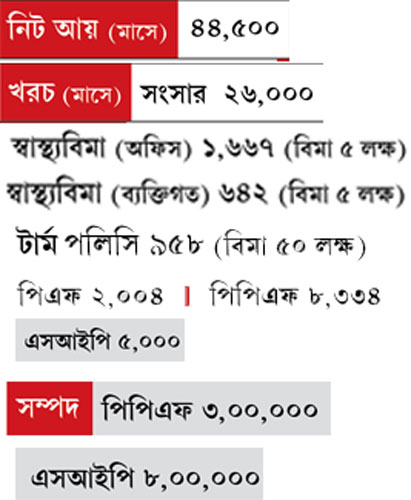

ভাস্কর মাসে ৪৪,৫০০ টাকা রোজগার করেন। কিন্তু তাঁর খরচ আয়ের ৫৮ শতাংশেরও বেশি। এতে আমার আপত্তি রয়েছে। খরচ সবসময়ই আয়ের ৪০ শতাংশে বেঁধে রাখা উচিত। তবেই না বাকি টাকা সঞ্চয় করবেন! আমাদের প্রত্যেকেরই এমন কিছু খরচ থাকে, যা কমানো সম্ভব নয়। কিন্তু তার বাইরে বাকি খরচ চেষ্টা করলে অবশ্যই কমানো যায়। সে জন্য ভাস্করকে একটি পদ্ধতির কথা বলব, যা আমি নিজে মেনে চলি।

• প্রথমেই নিজের খরচকে দু’টি ভাগে ভাগ করুন। প্রথম, যেখানে আপনার নগদ টাকা খরচ হয়। অর্থাত্ পরিচারকের খরচ দেওয়া, বাজারে বা মুদির দোকানে কেনাকাটার জন্য টাকা রাখা ইত্যাদি। আর দ্বিতীয়টি হল চেক বা কার্ডে যা দেওয়া সম্ভব। যেমন বিদ্যুতের বিল, বিমার প্রিমিয়াম, ফোনের বিল ইত্যাদি।

• এ বার মাসে নগদে যত টাকা খরচ হতে পারে, তা আন্দাজ করে আলাদা জায়গায় সরিয়ে রাখুন। ঠিক সে ভাবেই কার্ড বা চেকে যে-টাকা দেন, তার টাকাও স্যালারি অ্যাকাউন্ট থেকে সরিয়ে অন্য অ্যাকাউন্টে রাখুন। বিভিন্ন বিমার প্রিমিয়ামের টাকাও মাসের হিসাবে সেখানে জমান। সময় এলে সেখান থেকে চেক দিতে পারবেন।

• আগেকার দিনে খেরোর খাতায় যে- ভাবে জমা খরচের হিসাব লেখা হত, সে ভাবেই নিজের হিসাবের খাতা তৈরি করুন। তাতে সব ধরনের জমা খরচের কথা লিখে রাখুন। মাসের শেষে হাতে থাকা টাকা এবং ওই খাতা মিলিয়ে দেখুন। যে-খরচ কমানো সম্ভব নয়, তা বাদ দিয়ে বাকিগুলির দিকে নজর রাখুন। দেখে নিন কোথায় বাড়তি টাকা যাচ্ছে। সেই অনুসারে ব্যয় কমানোয় মন দিন।

তৈরি থাকুক বিকল্প

ভাস্কর যে-ব্যবসা করতে চান, তার জন্য প্রয়োজন মোটা অঙ্কের মূলধন। দু’টি বিষয়ে আমার অবাক লাগল।

• এখন তাঁর মাত্র ১১ লক্ষ টাকার সম্পদ রয়েছে। তার মধ্যে ৩ লক্ষ টাকা পিপিএফ। সেই টাকা তোলা যাবে না। বাকি ৮ লক্ষের পুরোটা ব্যবসায় লাগানো সম্ভব নয়। এখন যে-হারে তিনি সঞ্চয় করেন, তাতে আগামী ৩-৪ বছরে খুব বেশি মূলধনও জমবে না। ফলে ঋণের পথ খোলা রাখতে হবে।

• আর ব্যবসা ভাল না-দাঁড়ালে সংসার চলবে কী ভাবে, ভাস্কর সে নিয়ে ভাবেননি। তখন আর মাস গেলে বেতন থাকবে না। অথচ ছেলের পড়াশোনার খরচ-সহ বিভিন্ন খাতে ব্যয় বাড়বে অনেকটাই। তাই পরিবার চালানোর খরচ কোথা থেকে আসবে, তা প্রথমেই ভেবে দেখতে হবে। তৈরি করে রাখতে হবে বিকল্প পরিকল্পনাও।

গাড়ির স্বপ্নপূরণ

ভাস্কর এ বছরই গাড়ি কেনার লক্ষ্য স্থির করেছেন। কিন্তু খেয়াল করেননি সে জন্য তাঁকে ঋণ নিতে হবে। যদি ধরি মাঝারি দামের একটি গাড়ি কিনবেন, তার জন্য কমপক্ষে তিন বছর মাসিক কিস্তি দিতে হবে। যার অর্থ লগ্নি করার মতো সম্পদ কমে যাওয়া। অর্থাত্ ব্যবসার তহবিলে টান পড়া। সেই কারণে আমি বলব আপাতত গাড়ি কেনা মুলতুবি থাক। নিজের ব্যবসা দাঁড় করিয়ে তবেই সে কথা ভাবুন।

ভারসাম্য রক্ষার লক্ষ্যে

ব্যবসার কাজে হাত দেওয়ার জন্য ভাস্করের মূলধনের প্রয়োজন রয়েছে। ফলে এই তিন-চার বছরের মধ্যেই তা জমাতে হবে। আর সে জন্য কিছুটা হলেও ঝুঁকি নিতে হবে তাঁকে।

এখন তাঁর বেশির ভাগ লগ্নিই হয় পিএফ, পিপিএফের মতো সুরক্ষিত প্রকল্পে। আর বাকিটা মিউচুয়াল ফান্ডে। যে কারণে বর্তমান লগ্নিকে ৫০:৫০ অনুপাতে ভাগ করতে বলব। অর্থাত্ পিপিএফ থেকে কিছুটা সরিয়ে মিউচুয়াল ফান্ডের ইএলএসএস প্রকল্পে লগ্নি করতে হবে তাঁকে। এতে পিপিএফে লগ্নি কমায় করছাড়ের যে-সুবিধা তিনি হারাবেন, ইএলএসএস-এর মাধ্যমে তা-ই আবার ফিরে পাবেন। তবে এতে তহবিল বাড়বে বেশি, আর দীর্ঘমেয়াদে টাকা আটকে থাকবে না।

হাতে নগদ, রাখব কোথায়?

• মাসের সব খরচ সামলানোর পরে ভাস্করের হাতে প্রায় ১৩,৫০০ টাকা থাকে। ব্যবসা শুরুর জন্য যদি ওই টাকা কাজে লাগাতে চান, তা হলে বলব স্বল্প মেয়াদের ঋণপত্র নির্ভর কোনও প্রকল্পে ওই টাকা জমা করুন। এতে এক দিকে ঝুঁকি কম নেওয়া হবে। অথচ অধিকাংশ সুরক্ষিত প্রকল্পের তুলনায় সেখানে বেশি রিটার্নও পাওয়া যাবে।

• যদি ওই টাকা ব্যবসায় না-লাগিয়ে আপত্কালীন ব্যবস্থার জন্য তুলে রাখতে চান অথবা তা দিয়ে অবসরের তহবিল গড়তে চান, সে ক্ষেত্রে কিন্তু তা দীর্ঘ ও স্বল্প মেয়াদি প্রকল্পে ভাগ করে লগ্নি করতে হবে। ঝুঁকির অনুপাত ঠিক হবে আপনার পরিস্থিতি এবং পারিপার্শ্বিক অবস্থা বিচার করে।

অতএব...

স্বপ্ন আপনারই থাকবে। তা পূরণ করার লক্ষ্যেই এগোতে হবে আপনাকে। তবে ব্যবসা চালুর সময় বাছুন ভাবনা-চিন্তা করে। আগে পরিবারের সুরক্ষার ব্যবস্থা করুন। ভেবে দেখুন, ব্যবসা না-চললে তার বিকল্প কী হবে? তখন সংসার চলার মতো টাকা আসবে কী করে? এ সবের জন্য যদি কয়েক বছর অপেক্ষাও করতে হয়, তা হলে তাই করুন। কিন্তু হঠাত্ করে অনিশ্চিত জীবনে ঝাঁপ দিয়ে সমস্যায় পড়া বুদ্ধিমানের কাজ হবে না।

অনুরোধ মেনে নাম পরিবর্তিত)

ভাস্করের মতো বিশেষজ্ঞের পরামর্শ পেতে পারেন আপনিও।

নিজের ঠিকানা ও ফোন নম্বর জানিয়ে চিঠি লিখুন

‘বিষয়’, ব্যবসা বিভাগ, আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১.

ই-মেল: bishoy@abp.in

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: