Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

কে বলে বাঙালি ঝুঁকি নিতে ভয় পায়? দুর্জয় সাহসী বাঙালিরাই তো মৃত্যুভয়কেও বুড়ো আঙুল দেখিয়েছে হিমালয়ের শৃঙ্গজয়ের টানকে উপেক্ষা করতে না-পেরে। কত কঠিন জলপথ পার হয়েছে সাঁতরে। অথচ আশ্চর্য লাগে এই বাঙালিই সঞ্চয়ে লগ্নির ক্ষেত্রে কী প্রচণ্ড ঝুঁকিবিমুখ। সুরক্ষার চাদরে প্রায় সব সময়ে মুখ লুকিয়ে থাকতে চায়। বরাবরই ভালবাসে ঝুঁকি এড়িয়ে চলতে। হয়তো সুরক্ষিত বোধ করে শামুকের মতো খোলের মধ্যে থাকতে। তাই মাঝেমধ্যে মুখ বার করলেও, সামান্য বিপদ দেখলেই আবার গুটিয়ে নেয়।

ব্যাঙ্ক বাঙালির চোখে বড় সুরক্ষার জায়গা। না, সব ব্যাঙ্ক নয়। বেশির ভাগের কাছে শুধু সরকারি ব্যাঙ্কই টাকা রাখার নিশ্চিন্ত জায়গা। এখনও! ব্যাঙ্ক ছেড়ে বেরোলে, বড় জোর ডাকঘর পর্যন্ত যাওয়া যেতে পারে। মোট কথা, সুদ যা-ই হোক, ‘অশোকস্তম্ভ’-এর সুরক্ষা তাঁদের চাই। যদিও এটা জেনে রাখা ভাল, ভারতে দ্বিতীয় এবং তৃতীয় বৃহত্তম ব্যাঙ্ক কিন্তু বেসরকারি। আসলে আম-বাঙালির ঝুঁকির উত্তেজনা ধাতে সয় না। তাই ঝুঁকি নিয়ে যাঁরা সফল হয়েছেন, তাঁদের দিকে না-তাকিয়ে এঁরা দৃষ্টান্ত দেন সেই সব মানুষের, যাঁরা সারদার মতো সংস্থায় টাকা রেখে সর্বস্বান্ত হয়েছেন। এঁদের অনেকেই উদ্যোগী হন না আলু-পটল-ঝিঙে-মুলো ইত্যাদির মতো পাঁচ-সাতটি চেনা সব্জির বাইরে অন্য কোনও উপাদেয় খাবারের খোঁজ করতে।

সমস্যাটা হল, ছোটবেলা থেকেই আমাদের শেখানো হয়েছে, ‘শেয়ার বাজার? সে তো সর্বস্বান্ত হওয়ার শ্রেষ্ঠ জায়গা!’ ষাটের দশকের বাংলা সিনেমাতেও এমনটাই দেখানো হত। তাই ঝুঁকি না-নেওয়াতেও যে ঝুঁকি থাকতে পারে, সেই ভাবনা কখনওই আমাদের মাথায় আসেনি।

কিন্তু এখন যা দিনকাল পড়েছে, তাতে শুধু ব্যাঙ্কের সুদে আর সংসার চলছে না। তার উপর শখ-আহ্লাদ মেটাতে আরও খানিকটা টাকা-পয়সা চাই। অথচ বেশি চাইতে গেলে ফের সেই ঝুঁকির কথাই এসে পড়ে। যা না-নেওয়ার মানে কোনও মতে কষ্টেসৃষ্টে জীবন চালিয়ে যাওয়া। খামোখা তা করতে যাবেন কেন?

চলুন পাল্টাই

সঞ্চয়ের ক্ষেত্রে মেপে ঝুঁকি নেওয়া যে কতটা জরুরি, এখানে কয়েকটি উদাহরণের সাহায্যে আপনাদের সামনে তা তুলে ধরতে চাইব আমরা। দেখতে পাব, নামমাত্র ঝুঁকিতেও জীবন কত সুন্দর হয়ে উঠতে পারে। তবে এখানে দু’টো কথা শুরু থেকেই মাথায় রাখুন। এক, নীচে আমি সংশ্লিষ্ট ব্যক্তিদের পরিচয় বদলেছি ঠিকই। কিন্তু প্রতিটি ঘটনাই একশো শতাংশ বাস্তব। আর দুই, এখানে আমরা ঝুঁকি নিতে বলছি মানে এই নয় যে, তা কাছাখোলা হবে। ঝুঁকি নিন বুঝেশুনে। সংস্থা ও তার শেয়ার বা প্রকল্প ইত্যাদি সম্পর্কে বিস্তর খোঁজখবরের পর। চলুন, এ বার ওই সব ঘটনায় নজর রাখি।

হাতেগরম উদাহরণ

• ১৯৮৮ সাল। যাদবপুরের অনির্বাণ সেন ভবিষ্যতে ফ্ল্যাট বুক করার টাকা জোগাড় করতে অন্যান্য কিছু লগ্নির সঙ্গে মাত্র ১৪ টাকা দরে বিক্রি করলেন এক বাইক নির্মাতার ৫০টি শেয়ার। ক’দিনের মধ্যে অবশ্য ওই একই সংস্থা থেকে পেলেন ২০টি রাইট শেয়ার কেনার সুযোগ। এ ভাবে মাত্র ২০০ টাকায় ঘরে এল ২০টি শেয়ার। দু’বার বোনাস এবং শেয়ার বিভাজনের পরে অনির্বাণবাবুর হাতে এখন ওই সংস্থার ২ টাকা মূল দামের ২৫০টি শেয়ার। কেন্দ্রে নতুন সরকার আসার পরে সম্প্রতি যার প্রতিটির বাজার দর ছাড়িয়েছিল ২,৭০০ টাকা। এখন তা ঘোরাফেরা করছে ২,৬০০ টাকার আশেপাশে। অর্থাত্, সেই ২০০ টাকা লগ্নির বর্তমান বাজার দর ৬,৫০,০০০ টাকা!

অবাক হওয়া আরও বাকি। ওই শেয়ারের উপর ডিভিডেন্ড বাবদ প্রতি বছর তাঁর ব্যাঙ্কে ঢোকে ১০-১৫ হাজার টাকা। অনির্বাণবাবু ভাবছেন, প্রথম ৫০টি শেয়ারও বিক্রি না-করলে, এখন ওই সংস্থায় তাঁর মোট শেয়ারের বাজার দর হতে পারত ২২.৭৫ লক্ষ টাকা।

তবে যা পাওয়া গিয়েছে, তা-ই বা কম কী? বাইক সংস্থায় মাত্র ২০০ টাকা লগ্নির সুফল কুড়িয়েই একটি গাড়ি কেনার কথা ভাবছেন অনির্বাণবাবু।

• ১৯৯৪ সাল। তখন বছর পাঁচেক হল বেহালার জয়ন্তবাবু চাকরি করছেন এক সরকারি সংস্থায়। মুখচেনা এক এজেন্ট এক দিন এসে বলল, একটি দারুণ মিউচুয়াল ফান্ড প্রকল্প বাজারে এসেছে। চোখ বুজে কিছু লাগান। সোনা ফলবে। ইচ্ছে খুব একটা ছিল না। কিন্তু কিছুটা ঝুঁকি নিয়েই ২,০০০ টাকা লাগিয়ে দিলেন জয়ন্তবাবু। বললেন, ডিভিডেন্ড চাই না। ওটাও বরং জমতে থাকুক। দিন কয়েক আগে ডাক মারফত অ্যাকাউন্ট স্টেটমেন্ট এসেছে। দেখে চক্ষু চড়কগাছ। ছাব্বিশ হাজারের এই শেয়ার বাজারে মাত্র দু’হাজারের সেই লগ্নি ফুলেফেঁপে ৬৯ হাজার টাকা!

আনন্দর পাশাপাশি অবশ্য আক্ষেপও কম হয়নি। জয়ন্তবাবু ভেবেছেন, ইসস্ তখন যদি আরও কিছু বেশি টাকা লাগানো যেত। তা হলে এখন হয়তো বাইক ছেড়ে গাড়ি কেনার কথা ভাবতে পারতেন তিনি।

• ১৯৯৫ সাল। জলপাইগুড়ির সুজন সামন্তর মনে হল, বয়স তো অনেকটাই হয়েছে। এ বার অবসরের জন্য কিছু লগ্নি করা উচিত। রিটায়ারমেন্ট বেনিফিট প্রকল্পে এক লপ্তে জমা করলেন ২০ হাজার টাকা। পরের বছর টপ আপ আরও ২,০০০। এর পর অবশ্য আর দেওয়া হয়নি। সম্প্রতি সুজনবাবু অবসর নিয়েছেন। খোঁজ নিয়ে জানা গেল সেই ২২,০০০ টাকা জমা এই ক’বছরে বেড়ে হয়েছে ১,৪৩,০০০।

• ১৯৯৮ সাল। ভদ্রকালীর সুনন্দবাবুর বয়স তখন ৪০ ছাড়িয়েছে। তাঁর মনে হল, ছেলের ভবিষ্যতের জন্য ব্যাঙ্কের বাইরেও এ বার কিছু কিছু লগ্নি করা উচিত। তা শুরুও করলেন মিউচুয়াল ফান্ড এবং ইকুইটিতে। পাবলিক ইস্যুতে আবেদন করে ২,১০০ টাকায় ঘরে এল এক বেসরকারি ব্যাঙ্কের ১০০টি শেয়ার। দুর্ভাগ্যবশত কিছু দিন পরেই চলে গেলেন সুনন্দবাবু। পড়ে রইল স্ত্রী, পুত্র আর ওই ১০০ শেয়ার। পরে ছেলের উচ্চশিক্ষার জন্য টাকার প্রয়োজন পড়ল। দেখা গেল, বিভাজনের পরে ওই ১০০ শেয়ার বেড়ে ৫০০টি হয়েছে। বাজার দর কম-বেশি ২ লক্ষ টাকা।

• ২০০৫ সাল। বেলুড়ের তন্ময় বন্দ্যোপাধ্যায় তিন বছর আগে করা ফিক্সড ডিপোজিট ভাঙিয়ে ২৭,০০০ টাকা পেয়েছেন। ভাবছেন, অন্য কোথাও রেখে আরও একটু দ্রুত কী ভাবে ওই তহবিল বাড়ানো যায়। তখনই সহকর্মী বিপ্লব পরামর্শ দিলেন, মিড ক্যাপ ফান্ডে টাকা রাখতে। এর ভবিষ্যত্ সম্ভাবনা নাকি প্রবল। কিছুটা ঝোঁকের মাথায় তন্ময় পুরো টাকাটাই লগ্নি করলেন এক উঠতি মিড ক্যাপ প্রকল্পে। দিন কয়েক আগে তার অনলাইন স্টেটমেন্ট দেখে তন্ময় হতবাক। তাঁর সেই লগ্নি এখন ফুলেফেঁপে দাঁড়িয়েছে ১,৩৭,০০০ টাকা। খোঁজ নিয়ে জানা গেল, ১৯ বছর আগে প্রথম ইস্যু করা ১০ টাকা দামের ওই ইউনিটের বর্তমান ন্যাভ ৬৬০ টাকার আশেপাশে। অর্থাত্ ১৯ বছরে তা বেড়েছে ৬৬ গুণ।

লটারি ছাড়াই লাখপতি

মনে রাখবেন, এ ধরনের ঘটনা কিন্তু আদৌ বিরল নয়। ইকুইটিতে করা লগ্নি এই ভাবে লাফিয়ে বৃদ্ধি পেয়েছে, এমন বহু ঘটনা ছড়িয়ে আছে চার পাশে। বিভিন্ন অগ্রণী তথ্যপ্রযুক্তি সংস্থা, গাড়ি সংস্থা, সরকারি ও বেসরকারি ব্যাঙ্কের পাবলিক ইস্যুতে প্রথম দিকে শেয়ার পেয়েছেন যাঁরা, তাঁদের অনেকেই নামমাত্র লগ্নিতে এখন লাখপতি। কেউ কেউ আবার বহু লক্ষপতিও (মিলিওনেয়ার)। দীর্ঘ মেয়াদে কিছু নামী ফান্ডও বিরাট লাভের সুযোগ করে দিয়েছে লগ্নিকারীদের।

আর করছাড়?

ও হ্যাঁ, লাভের পুরো হিসেব এখনও করা হয়নি। ব্যাঙ্কে জমা রাখলে, সুদ থেকে কর বাবদ কাটা যাবে ৩০, ২০ অথবা ১০ শতাংশ টাকা (আয় অনুযায়ী)। অর্থাত্, সুদের হার ৯% হলে আপনার প্রকৃত আয় দাঁড়াবে মাত্র ৬.৩%, ৭.২% অথবা ৮.১% মতো। শিক্ষা সেস বাদ দিলে আরও কম। অথচ সেখানে মাত্র এক বছর ধরে রেখে ইকুইটি শেয়ার এবং ইকুইটি-নির্ভর মিউচুয়াল ফান্ডের ইউনিট বিক্রি করে লাভ হলে, সেই মুনাফার উপর কোনও আয়কর দিতে হয় না। তা দিতে হয় না ডিভিডেন্ডের উপরেও। অর্থাত্, আয়ের পুরোটাই ঢোকে আপনার ব্যাঙ্ক অ্যাকাউন্টে। সুতরাং, যাঁরা ইকুইটিতে লগ্নি করেননি, তাঁরা কিন্তু বড় আয়ের সুযোগ হাতছাড়া করার ঝুঁকি নিয়েছেন।

ব্রাত্য বন্ডও!

ঝুঁকির দোহাই দিয়ে ইকুইটি থেকে মুখ ফিরিয়ে রাখেন বহু মানুষ। আবার অনেকে আছেন, যাঁরা বন্ডের পথও মাড়াননি। গত তিন বছরে সরকার মোটা অঙ্কের করমুক্ত বন্ড ইস্যুর অনুমতি দিয়েছিল ডজনখানেক রাষ্ট্রায়ত্ত সংস্থাকে। বেশির ভাগেরই রেটিং বেশ উপরের দিকে। ২০১৩-’১৪ আর্থিক বছরে সুদ ছিল ৯% ছুঁইছুঁই। তা সত্ত্বেও অনেকেই এড়িয়ে গিয়েছেন এই লোভনীয় বন্ড ইস্যুকে। এ বারের বাজেটে করমুক্ত বন্ড ইস্যুর সংস্থান রাখা হয়নি। অথচ করের আওতায় পড়েন, এমন মানুষের জন্য এটি আকর্ষণীয় লগ্নির জায়গা। এখন লগ্নি করতে হলে শেয়ার বাজার থেকে তা কিনতে হবে বেশ চড়া দামে। ফলে সময় থাকতে বন্ড কেনার পথে না-হেঁটে বহু মানুষ মোটা করের ফাঁদেই থেকে গিয়েছেন। এটাও কি কম ঝুঁকির ব্যাপার?

সুতরাং...

দেখা যাচ্ছে, মাপজোক করে ঝুঁকি নিলে সর্বস্বান্ত হওয়ার প্রশ্নই থাকে না। বরং সাধ্য মতো ঝুঁকি অনেক সময়ে জীবনযাত্রার মান পাল্টে দিতে পারে। অর্থাত্ ছোট করে হলেও ব্যাঙ্ক-ডাকঘর ছেড়ে বেরোতে হবে। স্বাদ নিতে হবে বৈচিত্র্যের। ঠাট্টা করে বলা হয়, বাঙালির বেড়ানো মানে তো ‘দিপুদা’, অর্থাত্ দিঘা, পুরী, দার্জিলিং। এখন তো আর তা বলা যাবে না। আমরা বেশির ভাগই তো এখন প্রায় বেরিয়ে পড়ছি গোয়া, আন্দামান বা মুন্নারের দিকে। তা হলে শেয়ার বাজার বা মিউচুয়াল ফান্ডের দিকেই বা পা বাড়ানো যাবে না কেন?

এর জন্য অবশ্য প্রথমেই প্রয়োজন, নিজের মানসিক বাধাটা কাটিয়ে ওঠা। ভাল রিটার্ন ছাড়াও ইকুইটির জগতে আছে অনিশ্চয়তার তীব্র উত্তেজনা। হয়তো সেই কারণেই ক্রিকেটের মতো ইকুইটির আকর্ষণ অনস্বীকার্য। এমনও অনেকে আছেন, যাঁরা শেয়ার বাজারে নিয়মিত টাকা ঢালেন ওই উত্তেজনা তাড়িয়ে তাড়িয়ে উপভোগ করার জন্য।

দাঁড়িপাল্লা দেখে

ফলে এ বার প্রশ্ন হল, কতটা ঝুঁকি নেওয়া যুক্তিযুক্ত?

এটি নির্ভর করে নিজের আর্থিক সামর্থ্যের উপর। আমার মতে, যে টাকার ৫০% পর্যন্ত খোয়া গেলে, তার বড়সড় প্রভাব আপনার সংসারে পড়বে না, সেই পর্যন্ত টাকার ক্ষেত্রেই আপনি ঝুঁকি নেওয়ার কথা ভাবতে পারেন।

বয়সের সঙ্গেও ঝুঁকির সম্পর্ক আছে। বয়স যত বাড়ে, ঝুঁকি নেওয়ার ক্ষমতাও তত কমে যায়। এ বিষয়ে একটি প্রচলিত ফর্মুলা আছে। ধরা যাক, আমাদের দেশে নাগরিকদের গড় আয়ু ৭৫ বছর। এ বার ৭৫ থেকে নিজের বয়স বাদ দিন। যা পড়ে রইল তহবিলের তত শতাংশ পর্যন্ত আপনি ইকুইটিতে লগ্নি করার কথা ভাবতে পারেন। অর্থাত্ আপনার বয়স যদি ৩৫ হয় তবে ৪০%, যদি ৬০ হয় তবে ১৫% আবার ৭০ হলে মাত্র ৫%।

মনে রাখবেন, ঝুঁকি নেওয়া মানেই ফাটকা খেলা নয়। বরং নিয়ম মেনে ঝুঁকি নিলে তা নিজে থেকেই অনেকটা কমে যায়। এ ছাড়া, আপনি তো ঝুঁকি নেবেন তহবিলের একটি ছোট অংশের উপরে। বেশির ভাগটা না-হয় সুরক্ষিত জায়গায়ই রাখলেন। তা হলে দুশ্চিন্তার কোনও কারণ থাকবে না। অতীত অভিজ্ঞতা থেকে দেখা যায়, দীর্ঘ মেয়াদে বাছাই করা ইকুইটি শেয়ার অথবা সুবিন্যস্ত ইকুইটি ফান্ডে (ডাইভার্সিফায়েড ইকুইটি ফান্ড) টাকা রাখলে, তা প্রায় সব সময়েই বাজারে প্রচলিত সুদের হারের তুলনায় আরও বেশ কিছুটা বেশি আয় বা লাভ এনে দিতে পারে।

ঝুঁকিতে লাগাম

এ বার দেখে নেওয়া যাক ঝুঁকিকে কী করে বাগে রাখা যায়।

• আগে থেকেই শেয়ার বা ইকুইটি ফান্ড বাছাই করুন। সওদা করুন পড়া বাজারে। বিক্রি করুন চড়া বাজারে।

• উঁচু দাম পেলে ভাল শেয়ার বিক্রি করে পরে সেই শেয়ারই আবার সস্তার বাজারে ধরা যেতে পারে।

• সুবিন্যস্ত ইকুইটি ফান্ডে লগ্নি করুন। এই ধরনের প্রকল্পের তহবিল বিভিন্ন শিল্পের সম্ভাবনাময় শেয়ারে লগ্নি করা যায়। অর্থাত্ ঝুঁকি ছড়িয়ে দেওয়া হয় বিভিন্ন শিল্পে।

• চড়া বাজারে এক লপ্তে বড় টাকা লগ্নি না-করে প্রত্যেকটি পতনে বাছাই করা শেয়ার কেনা যেতে পারে।

• মিউচুয়াল ফান্ডে লগ্নি করা যেতে পারে এসআইপি পদ্ধতিতে। এতে প্রতি মাসে একটি নির্দিষ্ট পরিমাণ অর্থ লগ্নি করা যায় বাছাই করা কোনও একটি ফান্ডে। বিভিন্ন উচ্চতার বাজারে লগ্নি করা যায় বলে ইউনিট কেনা হয় গড় দামে। বাজার গড়ের উপরে গেলেই লাভ দেখা যায়।

• বাজারের প্রতিটি পতনে একটি-দুটি করে সেনসেক্স বা নিফ্টির শেয়ার কেনা যেতে পারে নিয়মিত ভাবে। এই ভাবে দীর্ঘমেয়াদে অল্প চাপ নিয়ে গড়ে তোলা যেতে পারে বড় সম্পদ।

• ইকুইটি বেশি ঝুঁকিপূর্ণ মনে হলে ব্যালান্সড ফান্ডে লগ্নি করতে পারেন। লগ্নি করা যায় ডাইনামিক ফান্ডেও।

• বন্ডে ইস্যু করতে হলে অবশ্যই রেটিং দেখে নিন। ‘এএ’, ‘এএপ্লাস’ অথবা ‘এএএ’ হলে ভাল হয়।

• যে প্রকল্পে আকাশছোঁয়া আয় বা সুদের প্রতিশ্রুতি দেওয়া হয়, তাকে সন্দেহের চোখে দেখতে হবে।

• কিছু বেসরকারি ব্যাঙ্ক সেভিংস অ্যাকাউন্টে ৬-৭ শতাংশ পর্যন্ত সুদ দিচ্ছে। বিশেষ ঝুঁকি না-নিয়ে ১ লক্ষ টাকা পর্যন্ত রাখা যায় এখানেও। ১ লক্ষ টাকা পর্যন্ত জমা ফেরত পাওয়া ডিআইসিজিসি (ডিপোজিট ইনশিওরেন্স অ্যান্ড ক্রেডিট গ্যারান্টি কর্পোরেশন)-র গ্যারান্টি প্রদত্ত।

• তিন বছরের বেশি মেয়াদে টাকা রাখা যায় ঋণপত্র নির্ভর ফান্ডেও। এখানে করে কিছু সুবিধা আছে।

• তিন বছরের বেশি মেয়াদে টাকা রাখা যায় ঋণপত্র নির্ভর ফান্ডেও। এখানে করে কিছু সুবিধা আছে।

• লগ্নির বহু দিন পরেও যে-সব প্রকল্পে লাভের মুখ দেখা যাচ্ছে না, তা তেজী বাজারে যা-দাম পাওয়া যায় তাতেই বিক্রি করে সেটা ভাল জায়গায় লগ্নি করা বুদ্ধিমানের কাজ হবে।

• তহবিলের সিংহভাগ সুরক্ষিত জায়গাতেই রাখুন। ছোট অংশের উপর ঝুঁকি নেওয়া যায় সামর্থ্য অনুযায়ী।

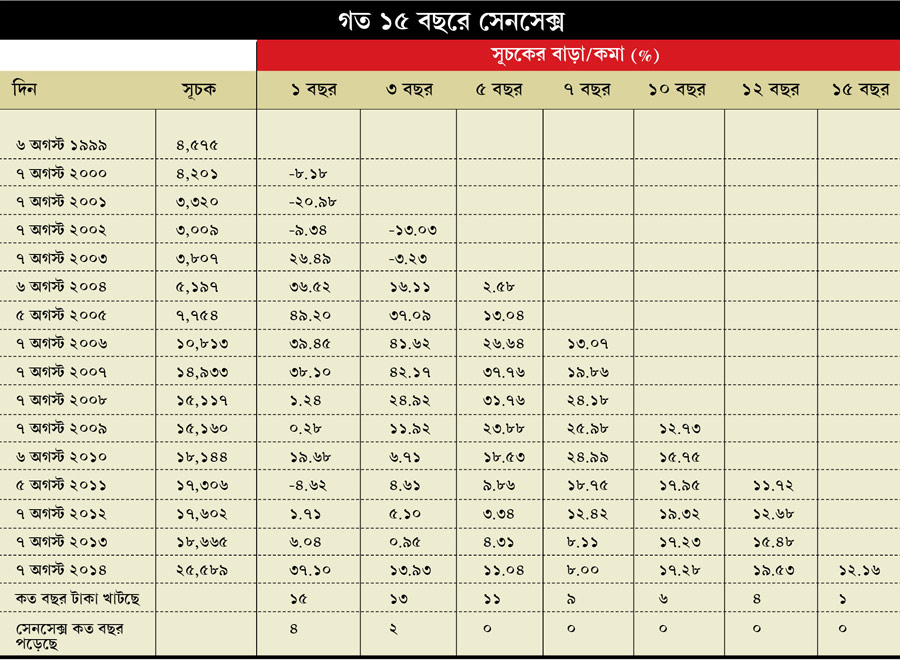

সঙ্গের সারণিতে লক্ষ করে দেখুন শেয়ার সূচক মাঝেমধ্যে নীচে নামলেও দীর্ঘ মেয়াদে কিন্তু সব সময়ে ঊর্ধ্বমুখীই থেকেছে। গত ১৫ বছরে

সেনসেক্স ৪,৫৭৫ পয়েন্ট থেকে বেড়ে হয়েছে ২৫,৫৮৯ পয়েন্ট। অর্থাত্ এই মেয়াদে সূচক বেড়েছে ৪৫৯ শতাংশ বা ৫.৫৯ গুণ।

ব্যাঙ্কে এই মেয়াদে টাকা রাখলে বড় জোর ৪ গুণ হতে পারত। কিন্তু কর দেওয়ার পরে তাও আবার অনেকটা কমে যেত।

তা ছাড়া এটাও মনে রাখতে হবে, অনেক শেয়ারের ক্ষেত্রে বৃদ্ধির হার সেনসেক্স-এর বৃদ্ধির তুলনায় দ্রুততর হতে পারে।

অর্থাত্ আপনার বাছাই ঠিক হলে তা ছোট থেকে মাঝারি মেয়াদেই বড় সম্পদে পরিণত হতে পারে।

বাজারে নথিবদ্ধ শেয়ারগুলির ৫২ সপ্তাহের সর্বাধিক এবং সর্বনিম্ন দামের দিকে তাকিয়ে দেখুন,

অনেক শেয়ারই এক বছরের কম সময়ে দ্বিগুণ বা তারও বেশি বেড়েছে।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: