Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

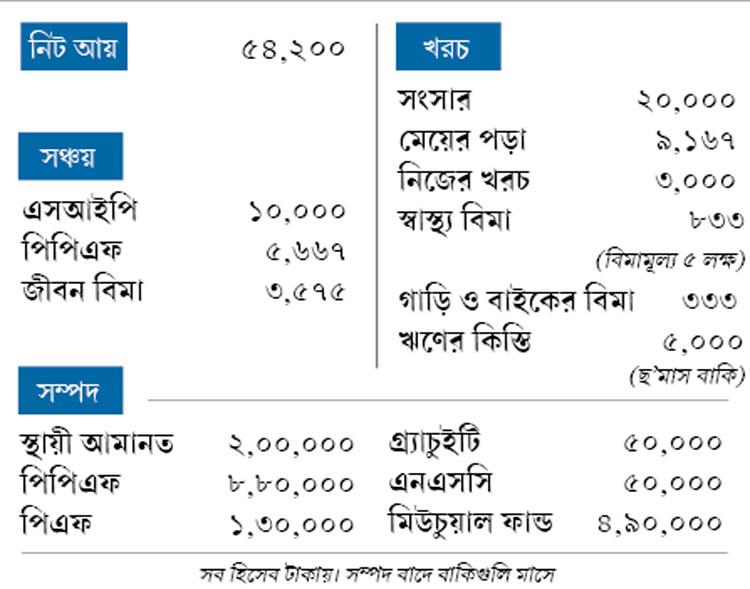

পরিচিতি: নীলাঞ্জন (৩৯) স্ত্রী (৩৬) মেয়ে (৫)

কী করেন: বেসরকারি সংস্থার কর্মী। মা থাকেন জেলা শহরে। স্ত্রী এবং মেয়েকে নিয়ে থাকেন কলকাতায় নিজের ফ্ল্যাটে

লক্ষ্য: অবসরের সঞ্চয়। মেয়ের উচ্চশিক্ষা ও বিয়ের জন্য জমানো। খরচ কমানো

পেশাদার জীবনের লম্বা রাস্তার ঠিক মাঝের অংশটা খুব গুরুত্বপূর্ণ। ভরাট সংসার। ভারী সুন্দর সময়। তেমনই খরচের চাপও সম্ভবত সবচেয়ে বেশি। সংসার বাড়ে। গুনতে হয় বাড়ি-গাড়ির ইএমআই। সঙ্গে অবসর জীবনের জন্য টানতে হয় বিভিন্ন ধরনের আয় ও সঞ্চয় প্রকল্প। বিভিন্ন রকমের বিমার প্রিমিয়াম। পাশাপাশি সন্তানের পড়াশোনা, বাড়ির সদস্যদের চিকিৎসার খরচ তো আছেই।

নীলাঞ্জন এখন সেই সময়টায় দাঁড়িয়ে। কড়া নাড়ছেন চল্লিশের দরজায়। ভাল দিক হল, তিনি নিজে সাধ্যমতো সঞ্চয় তো করেনই, সেই সঙ্গে খরচ কমানোর কথাও ভাবছেন। তাঁর লগ্নির সব কিছু হয়তো পুরো ঠিক নয়। কিন্তু চেষ্টা আছে। আজ তাঁর সঞ্চয়ের কৌশলে ফাঁকফোঁকর মেরামতের পরামর্শ দেওয়ার পালা।

অবসর পরিকল্পনা

ধরে নিতে পারি নীলাঞ্জন ৬০ বছর বয়স পর্যন্ত রোজগার করবেন। সে ক্ষেত্রে কর্মজীবনের ২১ বছর বাকি। এখন তাঁর মাসিক খরচ ৩০,০০০ টাকা হলে ২১ বছর পরে (বছরে ৬% মূল্যবৃদ্ধি ধরে) তা হবে ১.০২ লক্ষ টাকা। অতএব অবসরের আগে তাঁর সঞ্চয়কে এমন উচ্চতায় নিয়ে যেতে হবে, যাতে বছরে ১২.২৪ লক্ষ টাকা পাওয়া যায়। আজ থেকে দু’দশক পরে নিরাপদ সঞ্চয় প্রকল্প থেকে কত রিটার্ন মিলবে, তা বলা কঠিন। তবে আমরা যদি ধরি বছরে ৬% রিটার্ন মিলবে, তা হলে বছরে ১২.২৪ লক্ষ টাকা হাতে আসার জন্য অন্তত ২.০৪ কোটি টাকার তহবিল থাকা প্রয়োজন।

তার উপরে চিকিৎসার খরচ ইত্যাদি থাকবে। সে ক্ষেত্রে মূল্যবৃদ্ধির হিসেব কষলে নীলাঞ্জন ৮০ ছোঁয়ার সময়ে তাঁর পরিবারের মাসিক খরচ দাঁড়াতে পারে ৩.২৭ লক্ষ টাকা। বছরে ৩৯.২৭ লক্ষ টাকা। অর্থাৎ সেই সময়ে তহবিল হতে হবে ৬.৫৪ কোটির।

আমার পরামর্শ, নীলাঞ্জন এমন ভাবে হিসেব কষে লগ্নি ও সঞ্চয় করুন যাতে অবসরের পরে হাতে অন্তত ২ কোটি টাকার তহবিল আসে। সেই টাকা নির্দিষ্ট প্রকল্পে রেখে তিনি অবসর জীবন কাটাতে পারবেন। তবে এর পাশাপাশি অতিরিক্ত আরও ৫০ লক্ষ থেকে ১ কোটি টাকা থাকতে হবে। যা তাঁকে আরও পরে মূল্যবৃদ্ধির মোকাবিলায় সহায়তা করবে।

প্রকল্প

• স্বল্প এবংমাঝারি মেয়াদ

এনএসসি, ডাকঘর

মেয়াদি আমানত

স্বল্পমেয়াদি ডেট ফান্ড

• দীর্ঘ মেয়াদ

শেয়ার

ইকুইটি ফান্ড

পিপিএফ

পিএফ

এই জায়গায় পৌঁছতে গেলে সাহায্য নিতে হবে ইকুইটি, এসআইপির মাধ্যমে ইকুইটি নির্ভর ফান্ড, পিপিএফ, পিএফ, ভিপিএফের মতো প্রকল্পের। অবসরের পরে কাজে লাগবে গ্র্যাচুইটির টাকাও।

মেয়ের পড়াশোনা ও বিয়ে

নীলাঞ্জনের মেয়ের বয়স ৫ বছর। ফলে স্নাতক স্তরে পা রাখতে আরও ১৩ বছর। স্নাতকোত্তর ১৬-১৭ বছর দূরে। আর বিয়ের জন্য সময় রয়েছে সম্ভবত অন্তত ২০ বছর। এ বার দেখব এ জন্য তাঁর কত টাকা লাগতে পারে।

• এখন কোনও বেসরকারি কলেজে ইঞ্জিনিয়ারিং পড়তে প্রায় ১২ লক্ষ টাকা লাগে। ৬% মূল্যবৃদ্ধি ধরলে ১৩ বছর পরে তা দাঁড়াবে ২৫.৬ লক্ষে।

• একই ভাবে এমবিএ-র খরচ ৮ লক্ষ টাকা হলে পরে হবে ২১.৫৫ লক্ষ।

• আর বিয়ের খরচ এখন ১৫ লক্ষ টাকা ধরলে, ২০ বছর পরে তা গিয়ে ঠেকবে ৫১ লক্ষ টাকায়।

সব মিলিয়ে অঙ্কটা এক কোটির কাছাকাছি। তাই বলব কিছু এসআইপি শুধু মেয়ের জন্যই রাখতে। আর বেতন বাড়লে, সেই খাতে লগ্নি বাড়াতে হবে।

সম্পদ বাড়ানো

কোনও প্রকল্পে টাকা রেখে তা দিয়ে কতটা সম্পদ তৈরি হবে, সেটা গোড়াতেই ভেবে দেখা জরুরি। কারণ আপনি এখন যে জিনিস ১০০ টাকা দিয়ে কিনছেন, যখন লগ্নির টাকা হাতে পেলেন তখন মূল্যবৃদ্ধির জেরে তারই দাম হয়তো ১২৫ টাকা হবে। ফলে তখন ১২০ টাকা পেলেও আসলে ক্ষতি। তাই রিটার্ন থেকে মূল্যবৃদ্ধির হার বাদ দিয়ে সম্পদ মাপুন। বিশেষত দীর্ঘ মেয়াদে। কারণ, মূল্যবৃদ্ধির থাবা সেখানেই বেশি। এ ক্ষেত্রেও নির্ভর করতে পারেন শেয়ার, শেয়ার ভিত্তিক ফান্ড (ইকুইটি), পিপিএফ এবং পিএফের মতো প্রকল্পের উপরে। আর স্বল্প বা মাঝারি মেয়াদের জন্য থাকুক এনএসসি-সহ অন্যান্য স্বল্প সঞ্চয় প্রকল্প, স্থায়ী আমানত, স্বল্পমেয়াদি ডেট (ঋণপত্র নির্ভর) ফান্ড এবং রেকারিং ডিপোজ়িটের মতো প্রকল্প।

খরচ ছাঁটাই

গুরুত্বপূর্ণ ও কঠিন কাজ। খরচ এক বার বেড়ে গেলে কমানো সহজ নয়। তবে তা কমানো যে দরকার, সেটা নীলাঞ্জন বুঝছেন। এটা জরুরি। বাকি কাজটাও করতে হবে। সাধারণত খরচের পরে যে টাকা অবশিষ্ট থাকে, সেটাই আমরা সঞ্চয় ও লগ্নি করি। আমার মতে, এই কৌশলে কিছুটা বদল জরুরি। আগে আপনার লগ্নির লক্ষ্যমাত্রা তৈরি করুন। বেতন পাওয়ার পরে সেখানে পুঁজি ঢালুন। খরচ করুন অবশিষ্ট টাকা। কাজটা সহজ নয়। তবে অসম্ভবও নয় কিন্তু।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সঠিক খবর পেতে গুগ্লে বেছে নিন আনন্দবাজার ডট কম

ফলো করুন আমাদের মাধ্যমগুলি