Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

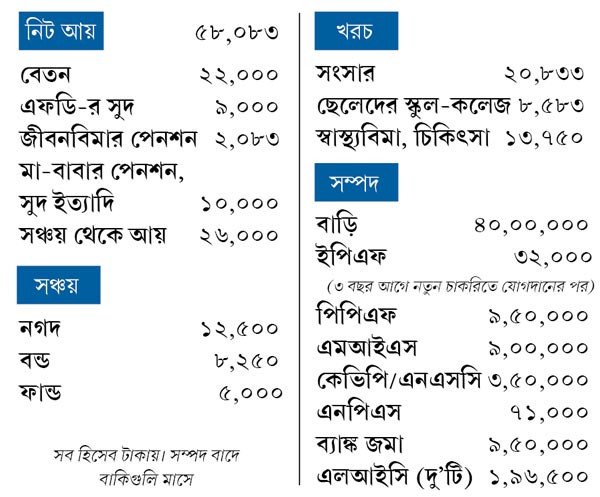

পরিচিতি: সঞ্জয় (৫৩) স্ত্রী (৪৭) দুই ছেলে (২২ ও ১৪) বাবা (৭৫) মা (৭০)

কী করেন: বেসরকারি সংস্থার কর্মী। দু’বছরের মধ্যে অবসর নিতে চান। নিজের বাড়ি

লক্ষ্য: উপযুক্ত চিকিৎসা বিমার বন্দোবস্ত। অবসরের জন্য তহবিল তৈরি

ধরুন, ১০ বছর পরে অবসর নেবেন। সে ক্ষেত্রে বুড়ো বয়সের জন্য কতটা জমাতে হবে এবং কী ভাবে, তার ছক কষার সময় চাকরির আর ছ’সাত বছর বাকি আছে ধরে নিয়েই এগোতে হবে। বিশেষত, আপনি বেসরকারি সংস্থার চাকুরে হলে। শুনতে কিছুটা অদ্ভুত লাগতে পারে। কিন্তু এতে এক দিকে আচমকা চাকরি যাওয়ার ঝুঁকি যেমন কিছুটা কমানো যায়, তেমনই সে রকম কিছু না-ঘটলেও বাড়তি টাকা জমানো সম্ভব হয় এই কৌশলে। সঞ্জয়ের প্রোফাইল ঘাঁটতে গিয়ে মনে হল, এই কথাটা এক্কেবারে শুরুতে বলে নেওয়া উচিত।

সঞ্জয় লিখেছেন দু’বছরের মধ্যে অবসর নিতে চান। হতে পারে, সেটা না-করে তাঁর উপায় নেই। কিন্তু অবসরের তহবিল গড়তে দু’বছর খুবই কম। চাকরির মেয়াদ কমিয়ে ধরে দ্রুত সঞ্চয়ের কৌশলও খাটানো যাবে না এ ক্ষেত্রে। তার উপর সঞ্জয়ের বেতন তেমন বেশি নয়। কিছু সম্পদ তৈরি হয়েছে ঠিকই। কিন্তু দু’ছেলের কেরিয়ার তৈরিও চলছে। নিজের পায়ে দাঁড়াতে তাদের সময় লাগবে। তবু দেখা যাক কী করা যায়। তবে আগে স্বাস্থ্যবিমার বিষয়ে বলি।

স্বাস্থ্যবিমা বদল

এখন একটি বেসরকারি সংস্থায় স়ঞ্জয়ের ফ্যামিলি ফ্লোটার প্রকল্প রয়েছে ২.৫ লক্ষ টাকার। তিনি বিমার অঙ্ক বাড়াতে চান। আমার মতে—

• বর্তমানে যে-স্বাস্থ্যবিমা প্রকল্পটি রয়েছে, তার তুলনায় বেশি টাকার একটি টপ আপ পলিসি করান। কোনও রোগের চিকিৎসার ক্ষেত্রে প্রথম পলিসির ২.৫ লক্ষ টাকা খরচ হয়ে গেলে, টপ আপ থেকে (যতটা বিমামূল্য, ততটা) টাকা পাওয়া যাবে।

• টপ আপ পলিসির বিমামূল্য যেন বেশি হয়। কারণ বয়স আরও বেড়ে গেলে এবং রোগ-জ্বালা বাড়লে পরে সেই সুযোগ না-ও মিলতে পারে। মিললেও তখন খরচ পড়বে বিপুল।

• যেটা কিনবেন, দেখে নেবেন তাতে প্রকল্পে সাবলিমিট নেই তো? থাকলে তা কখনও বাছবেন না। অনেক চিকিৎসা বিমা প্রকল্পে বিভিন্ন রোগের জন্য নির্দিষ্ট পরিমাণ টাকা বরাদ্দ করা থাকে। অর্থাৎ ধরুন, কিডনির পাথর অপারেশন করে বার করতে আপনার ১ লক্ষ টাকা খরচ হয়েছে। কিন্তু এই ধরনের রোগের জন্য আপনার পলিসিতে সর্বোচ্চ ৪০,০০০ টাকার সাবলিমিট দেওয়া আছে। সে ক্ষেত্রে বাকি ৬০,০০০ আপনি বিমা থেকে পাবেন না। এটা অনেক ক্ষেত্রে চিকিৎসা বিমার লক্ষ্যকেই মাটি করে।

• সন্তানদের বয়স ২৫ ছুঁলেই ফ্যামিলি ফ্লোটার প্রকল্পের বাইরে বেরিয়ে যায় তারা। কাজেই সঞ্জয়বাবুর বড় ছেলের জন্য এখন থেকেই আলাদা কোনও পলিসি বিবেচনা করা উচিত।

বুড়ো বয়সের পুঁজি

সীমাবদ্ধতা রয়েছে। চেপে বসে আছে কিছু সমস্যাও। তবু হাতে যেটুকু সময় আছে, সেটুকুরই ১০০ শতাংশ সদ্ব্যবহার করতে হবে। আমার মতে যে-বিষয়গুলি সঞ্জয়বাবুকে মাথায় রাখতে হবে, সেগুলি হল—

• একমাত্র ছেলে হওয়ায় আগামী দিনে কোনও না কোনও সময়ে বাবা-মায়ের সম্পত্তি পাবেন সঞ্জয়বাবু। ফলে বাড়ি সংক্রান্ত কোনও আর্থিক পরিকল্পনার মধ্যে না-যাওয়াই ভাল।

• তাঁর ব্যক্তিগত সম্পদের পরিমাণ প্রায় ৫০ লক্ষ টাকা। এর একটা অংশ ছেলেদের পড়াশোনার জন্য খরচ করতে হবে। যদি খুব বেশি অসুবিধা না-হয়, আমার মতে অন্তত ছোট ছেলের স্নাতক পাশ করা পর্যন্ত সঞ্জয়বাবুর চাকরিটা চালানো উচিত। বড় ছেলে যদি চাকরি পায় এবং ভাইয়ের পড়াশোনা ও নিজের পায়ে দাঁড়ানোর খরচ বহন করতে রাজি হয়, তখন চাকরি ছাড়ার কথা ভাবলেও অসুবিধা নেই।

• একবার অবসর নিয়ে নেওয়ার পরে পিপিএফ ও এনএসসি-র মতো প্রকল্পে টাকা আটকে রাখতে পারবেন না তিনি। মূল্যবৃদ্ধি যে-হারে বাড়ছে, তাতে স্বচ্ছন্দে জীবনযাপনের জন্য টাকার জোগান বহাল রাখতে গিয়ে আরও অনেক সঞ্চয়ের উপরেই হাত পড়তে পারে। তার উপর আপদ-বিপদ বা আপৎকালীন পরিস্থিতিতে নগদের প্রয়োজন তো রয়েইছে। এই সম্ভাবনার কথা ভেবে কিছুটা টাকা সরিয়ে রাখার অভ্যেস অবশ্য সঞ্জয়বাবুর রয়েছে, যা খুবই প্রশংসনীয়। কিন্তু এই মুহূর্তে যেহেতু তিনিই সংসারের একমাত্র রোজগেরে, তাই এখন থেকেই সব কিছুতে শুধুমাত্র সঞ্চয়ের উপর নির্ভরশীল হয়ে পড়লে সম্পদের পরিমাণ বাড়ার পথ বন্ধ হয়ে যাবে।

• বন্ড, ইপিএফ, পিপিএফ, কেভিপি ও এনএসসি এবং এলআইসি-র মেয়াদ শেষে পাওয়া টাকা আরও বাড়ানোর জন্য বিভিন্ন লগ্নি-পণ্যে ছড়িয়ে দিতে হবে। যেমন—

ডেট ফান্ড

ডেট বা ঋণপত্র ভিত্তিক ফান্ডে টাকা রাখতে হবে। যতদিন না সঞ্জয়বাবু প্রবীণ নাগরিক হন, ততদিন চালিয়ে যেতে হবে। তার পরে ১৫ লক্ষ টাকা প্রবীণ নাগরিক সঞ্চয় প্রকল্পে রাখুন। যাতে প্রতি ত্রৈমাসিকে হাতে বেশ কিছুটা নগদ আসে।

বন্ড

বাজার থেকে কিছু করমুক্ত বন্ড কিনুন।

ব্যালান্সড ফান্ড

ব্যালান্সড ফান্ডে দীর্ঘ মেয়াদে লগ্নি করা ভাল। মাসিক ডিভিডেন্ড মিলবে।

এফডি নয়

ব্যাঙ্কের ফিক্সড ডিপোজিটের বদলে ডেট ফান্ডে টাকা রাখা ভাল।

এমআইএস

ডাকঘরের এমআইএস প্রকল্প চালিয়ে যাওয়া উচিত।

এসআইপি

কিছুটা বাড়তি অর্থ হাতে এলে মাসে মাসে ইকুইটি বা শেয়ার নির্ভর ফান্ডে এসআইপি শুরু করা যেতে পারে।

আপনার পরিস্থিতি জানি না। তবু শেষে ফের বলছি, আরও কিছু দিন চাকরি চালিয়ে যেতে পারলেই ভাল।

অনুরোধ মেনে নাম পরিবর্তিত

পরামর্শদাতা বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: