Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

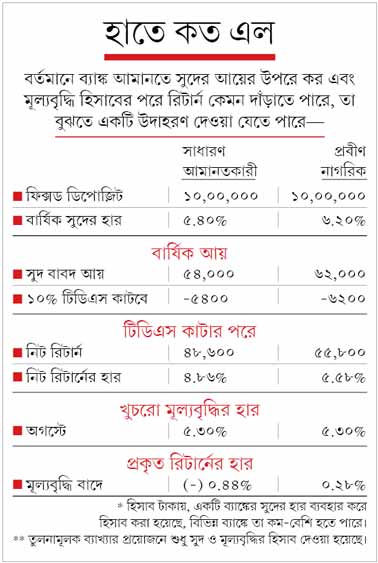

অর্থনীতিতে চাহিদা বাড়াতে সুদের হার আগেই বিপুল কমিয়েছে রিজ়ার্ভ ব্যাঙ্ক। কেন্দ্র চায় শিল্পে লগ্নি টানতে এবং বাড়ি-গাড়ি-ভোগ্যপণ্যের বিক্রি বাড়াতে আরও বেশি ঋণ বিলির জন্য তা আরও কমুক। কিন্তু ইতিমধ্যেই ঋণের পাশাপাশি ব্যাঙ্কে জমা টাকাতেও সুদ তলানিতে ঠেকেছে। অথচ মাথা তুলেছে মূল্যবৃদ্ধি। পরিস্থিতি কতটা ভয়ানক এ বার তা উঠে এল স্টেট ব্যাঙ্কের আর্থিক গবেষণা সংক্রান্ত রিপোর্টে। সেখানে বলা হয়েছে, সুদ বাবদ আয়ের (রিটার্ন) থেকে কর এবং মূল্যবৃদ্ধি বাদ দিলে আমানতকারীদের প্রকৃত রিটার্ন আসলে শূন্যের নীচে নেমেছে। সংশ্লিষ্ট মহলের মতে, এর মানে ব্যাঙ্কের সঞ্চয় বৃদ্ধির বদলে কমছে। সুদ নির্ভর মানুষের পক্ষে যা বিরাট ধাক্কা। প্রবীণ মানুষেরা সুদ বেশি পেলেও লাভ হচ্ছে না। স্টেট ব্যাঙ্কের সমীক্ষা বলছে, আমানতকারীদের সুরাহা দিতে সুদে কর কাটার বিষয়টি কেন্দ্রের ভেবে দেখা করা দরকার। এখন ব্যাঙ্কগুলিতে খুচরো আমানত ১০২ লক্ষ কোটি টাকা।

এখন স্টেট ব্যাঙ্ক-সহ বিভিন্ন রাষ্ট্রায়ত্ত এবং অধিকাংশ বেরসকারি ব্যাঙ্কে সর্বোচ্চ সুদ ৫.৫০ শতাংশের আশেপাশে। প্রবীণরা ৭৫ বেসিস পয়েন্ট বেশি পান। বর্তমান নিয়মে আমানতকারীর স্থায়ী আমানতে সুদ বাবদ আয় বছরে ৪০,০০০ টাকার বেশি হলে তাতে টিডিএস (উৎসে কর) কাটে ১০%। বয়স্কদের তা কাটা হয় ৫০,০০০ টাকা পেরোলে। করদাতার কর হিসাব হয় অন্য আয়ের সঙ্গে সুদের রিটার্ন যোগ করার পরে। টিডিএস বাবদ কাটা কর বাদ দিয়ে বছর শেষে তাঁকে যা মেটাতে হয় (আয়ের উপরে প্রযোজ্য করের হার অনুযায়ী)।

রিপোর্টে দাবি, ব্যাঙ্কগুলির পক্ষে এখন সুদ বৃদ্ধি সম্ভব নয় বলেই আমানতের সুদে কর ফিরে দেখা জরুরি। তবে অনির্বাণ দত্তের মতো আর্থিক বিশেষজ্ঞদের একাংশের দাবি, ‘‘মূল্যবৃদ্ধিতে রাশ টানা গেলে আয়করের হার পুনর্বিবেচনার দরকার হবে না। কিন্তু সেটা সম্ভব না-হলে অন্তত টিডিএস কাটার জন্য সুদ বাবদ আয়ের ঊর্ধ্বসীমা বাড়ুক। না-হলে সুদ নির্ভর মানুষদের টাকাই জমবে না (উদাহরণ সঙ্গের সারণিতে)। স্বাচ্ছন্দ্য দূরের কথা, জরুরি প্রয়োজনের খরচই জোগাড় হবে না।’’

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: