Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

চড়া রোদ আর কালবৈশাখির আভাস নিয়ে হাজির এপ্রিল। আর তারই হাত ধরে শুরু নতুন আর্থিক বছর, ২০১৮-’১৯। মূলত অর্থকড়ি ও কর সংক্রান্ত হিসেবের জন্য ১২ মাসের নতুন সফর। এপ্রিল থেকে মার্চ। দেশের সরকার থেকে শুরু করে ব্যবসা-বাণিজ্যের দুনিয়া— সবাই নতুন করে আয়-ব্যয়ের খাতা নিয়ে বসেছে। আমাদেরও দেরি করলে চলবে না। করের হিসেব কষব। শুরু করব রিটার্ন জমার তোড়জোড়। আরও বেশি সঞ্চয়ের লক্ষ্যে কোমর বাঁধার শপথও নেব। যাতে সকলকে নিয়ে আর একটু ভাল থাকা যায়। বাঁচা যায় চুটিয়ে। চাই শুধু এগোনোর সদিচ্ছা। গোড়া থেকেই ভেবেচিন্তে পা ফেলা। আর সুনির্দিষ্ট পরিকল্পনা। তা সে কর বাঁচানোর রাস্তা খোঁজাই হোক বা রিটার্ন দাখিলের জন্য সঞ্চয়ের নথিপত্র গোছানো। বিমার ছাতা পোক্ত করাই হোক বা লগ্নি বাড়ানো। পরিকল্পনা সাজাতে হবে প্রথমেই। আজ কথা চলুক এ নিয়ে।

তালিকা তৈরি

হাতের সামনে কাগজ-কলম নিন। কম্পিউটার, ক্যালকুলেটর, স্মার্ট ফোনও চলতে পারে। এ বার কী কী করতে হবে তার তালিকা তৈরিতে মন দিন। রিটার্ন জমা, কর চোকানো, সঞ্চয়, বিমা— সব থাকবে সেখানে। আর কেন সেগুলো করছেন, তা নিয়ে থাকবে ছোট্ট নোট। যাতে ভবিষ্যতের পরিকল্পনা গুলিয়ে না যায়। কোনও লক্ষ্য পূরণের থাকলে তা-ও লিখে রাখতে ভুলবেন না। দেখে নিন, আগের অর্থবর্ষে যা যা শপথ করেছিলেন, তার কিছু বাকি আছে কিনা। থাকলে, প্রথমেই সেগুলো লিখে ফেলুন। তালিকাটি সব সময়ে থাকবে চোখের সামনে। হাতের কাছে। যাতে তা বারবার মনে করিয়ে দেয়, কোন সময়ে কোন কাজ করতে হবে। অগ্রাধিকারই বা কীসে। কোন কাজ করা হল। কোনটা রয়ে গেল বাকি!

করকথা

কর বড় দায়। তার হিসেব কষা, পরের বছরের জন্য সাশ্রয়, রিটার্ন দাখিল, সরকারের ঘরে জমা— সব কিছু মাথায় রেখে না চললেই বিপত্তি। তার চেয়ে হাতে যে বারোটি মাস আছে, তাকে শুরু থেকেই কাজে লাগান—

• দেখে নিন আয় অনুযায়ী কর কত।

• চলতি অর্থবর্ষে কতটা টাকা সাশ্রয় করা যাবে।

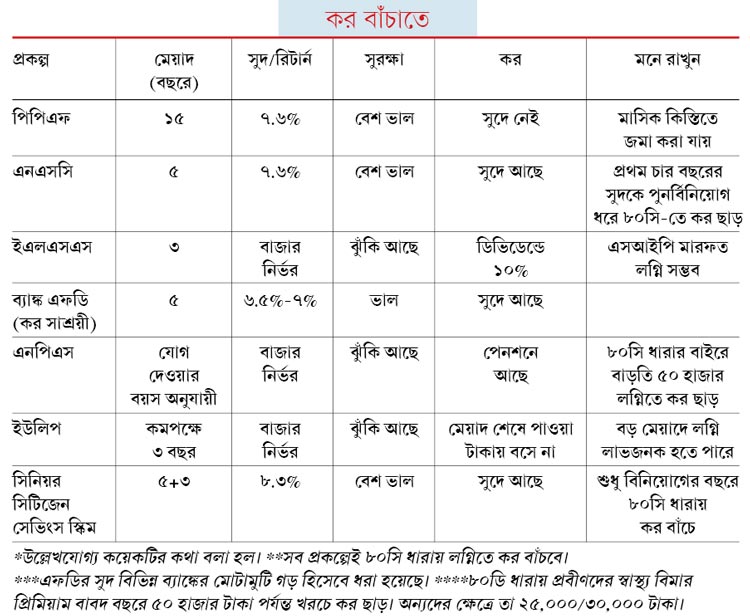

• কোথায় কতটা লগ্নি বা সঞ্চয় করলে, কী পরিমাণ কর বাঁচবে। এ জন্য সঙ্গের সারণিতে চোখ রাখুন।

• কর বাঁচানোর জন্য লগ্নি ১২ মাসে ভাগ করে নিলে গায়ে লাগবে না।

• সঞ্চয় ও লগ্নির মাধ্যমে কর বাঁচাতে চাইলে তা শুরু করুন এপ্রিল থেকেই।

• পিপিএফ, এনপিএস, ইএলএসএস ইত্যাদি প্রকল্পে মাসিক ভিত্তিতে লগ্নি করা যায়। ফলে চাপ পড়ে না। আবার বিন্দু বিন্দু জমিয়ে তৈরি হয় সিন্ধু।

• সুদের আয় থেকে ব্যাঙ্কে উৎসে কর কাটা (টিডিএস) আটকাতে যাঁদের ১৫জি বা ১৫ এইচ জমা দিতে হয়, তাঁদের এপ্রিলেই তা দাখিল করা ভাল। পুরো অর্থবর্ষের আয় করশূন্য হলে এই ফর্ম জমা দেওয়া যায়। প্রবীণদের জন্য ১৫এইচ আর বাকিদের ১৫জি।

• এপ্রিল থেকেই উদ্যোগী হতে হবে ২০১৭-’১৮ অর্থবর্ষের রিটার্ন দিতে।

• যে সব সংস্থার লগ্নিতে উৎসে কর কাটা হয়েছে, সেখান থেকে মে-জুনের মধ্যেই টিডিএস সার্টিফিকেট নিন।

• আয়কর দফতরের ওয়েবসাইটে ২৬এএস ফর্মের সঙ্গে মিলিয়ে দেখুন যা কর ছাড় পাওয়ার কথা, মিলেছে?

• স্বনিযুক্তরা তিন মাস অন্তর আগাম কর জমার বিষয়টি মাথায় রাখুন।

বিমার ছাতা

জীবনে ঝুঁকি আছে। থাকবে। রোগভোগে কাহিল হন না, এমন মানুষও নেই। তাই তৈরি রাখতে হবে বিমার ঢাল। জীবন বিমা ও স্বাস্থ্য বিমা, দু’টোই। কাজেই মাথায় রাখুন—

• পরিবার ও নিজের মাথায় ঝুঁকির ছাতাটা ঠিকমতো আছে তো?

• স্বাস্থ্য বিমা বা জীবন বিমার অঙ্ক যথেষ্ট কি? না হলে বাড়াতে চেষ্টা করুন।

• পরিবারের সব দায়-দায়িত্বের খরচ ধরে ও মূল্যবৃদ্ধির হার মাথায় রেখে বিমার অঙ্ক ঠিক করুন। যাতে পরিবার বিপদে না পড়ে।

• স্বাস্থ্য বিমার ক্ষেত্রেও বিপুল টাকা খরচ হতে পারে, এমন জটিল রোগের চিকিৎসার কথা মাথায় রেখেই ঠিক হতে হবে তার অঙ্ক।

• একমাত্র রোজগেরে হিসেবে আপনি অক্ষম হয়ে পড়লে সহায়ক হবে এমন বিমার কথাও ভাবুন।

• চটপট সেরে ফেলুন হিসেব। ছকে নিন এ সবের মধ্যে কোনটা নেই আপনার। তার পরে কেনার পালা।

• আপনার হয়তো খেয়ালই নেই অথচ প্রিমিয়াম জমার দিন পেরিয়ে গিয়েছে। জীবন বিমার ক্ষেত্রে দেরি হলেও, তা জমা দিয়ে সেটি চালিয়ে যাওয়া যায়। কিন্তু স্বাস্থ্য বিমার টাকা ঠিক সময়ে না দিলে পুরো বিমাই বাতিল হয়ে যাবে।

• প্রিমিয়াম জমার দিন কাছাকাছি এলে টাকা গোছান।

• দেখুন গাড়ি বিমার প্রিমিয়াম দেওয়া রয়েছে কি না। দেরি হয়ে থাকলে অবিলম্বে জমা দিন।

• জীবন বিমার এনডাওমেন্ট পলিসির প্রিমিয়াম বেশি মনে হলে, টার্ম ইনশিওরেন্সের কথা ভাবুন।

• দেখতে হবে, পুরনো পলিসির মেয়াদ শেষ হয়েছে কি না। যদি হয়, তা হলে সেখানে পাওয়া টাকা ব্যাঙ্কে জমা হয়েছে কি না। ঠিকানা বদলালে জানান বিমা সংস্থাকে।

ব্যাঙ্ক অ্যাকাউন্ট

টাকাকড়ি সংক্রান্ত কাজের বেশির ভাগই সারতে হয় ব্যাঙ্ক অ্যাকাউন্ট মারফত। তাই প্রথমেই শপথ নিন, সেগুলি গুছিয়ে রাখার।—

• সব অ্যাকাউন্টে কেওয়াইসি সংক্রান্ত কাগজ ঠিকঠাক আছে কি না, দেখে নিন। কোনও ব্যাঙ্ক বা ডাকঘরে তা জমা করা না হয়ে থাকলে, সেই কাজ দ্রুত সেরে ফেলুন।

• যে সব অ্যাকাউন্ট সচরাচর দরকার হয় না, সেগুলি হয় বন্ধ করুন, নয়তো মাঝেমধ্যে টাকা জমা বা তোলার কাজ করুন। যাতে চালু থাকে।

• গোড়াতেই দেখে নিন সেগুলিতে কত জমা আছে। যতটা দরকার রেখে, বাকি টাকা বেশি সুদ বা রিটার্ন মেলে এমন প্রকল্পে সরাতে হবে।

• বেশির ভাগ ব্যাঙ্কেই সেভিংস অ্যাকাউন্টে এখন সুদ মাত্র ৩.৫%। তবে কিছু বেসরকারি ব্যাঙ্ক এখনও ৫%-৬%। সেভিংসের টাকার একাংশ বেশি সুদ দেয় এমন ব্যাঙ্কে অ্যাকাউন্ট খুলে রাখতে পারেন। নিজের ব্যাঙ্কেই ছোট মেয়াদে স্থায়ী আমানতও করতে পারেন। ৫%-৬% সুদ মিলবে।

• দেখুন আগের বছরে প্রাপ্য সব রকম সুদ, ডিভিডেন্ড জমা পড়েছে?

• অ্যাকাউন্টের নমিনি আছে তো?

• অ্যাকাউন্ট ও ব্যক্তিগত তথ্য সুরক্ষিত রাখতে মাঝেমধ্যে বদলাতে হবে নেট ব্যাঙ্কিং, ডেবিট কার্ড এবং ক্রেডিট কার্ডের পাসওয়ার্ড।

কী করবেন

• উপযুক্ত ক্ষেত্রে ১৫জি/১৫এইচ ফর্ম জমা, যাতে উৎসে কর (টিডিএস) কাটা না হয়।

• ২০১৭-’১৮ অর্থবর্ষের সব টিডিএস সার্টিফিকেট জোগাড় এবং সব কর ছাড় মিলেছে কিনা তা ২৬এএস তালিকার সঙ্গে মিলিয়ে দেখা।

• ২০১৭-’১৮ অর্থবর্ষের আয়কর রিটার্ন দাখিলের প্রস্তুতি।

• ২০১৮-’১৯ সালের কর ও লগ্নি পরিকল্পনা। কর সাশ্রয়কারী প্রকল্পে লগ্নি শুরু।

• সেভিংস ব্যাঙ্ক অ্যাকাউন্টে বেশি টাকা থাকলে তা বেশি আয়ের প্রকল্পে সরানো।

• প্রাপ্য সব সুদ, ডিভিডেন্ড এবং অন্যান্য আয় ব্যাঙ্কে জমা পড়েছে কিনা মেলানো।

• ব্যাঙ্ক অ্যাকাউন্ট, সব লগ্নি, বিমা ও সম্পত্তি সংক্রান্ত তথ্য ডায়েরিতে লিখে রাখা।

• জীবন বিমার অঙ্ক যাচাই ও প্রয়োজনে তা বাড়ানো।

• স্বাস্থ্য বিমার নবিকরণ এবং প্রয়োজনে পরিমাণ বাড়ানো।

• এপ্রিল থেকেই নিয়মিত লগ্নি।

• বছরের প্রথমেই পিপিএফে মোটা টাকা জমা।

• ছড়ানো-ছিটানো লগ্নি, ব্যাঙ্ক অ্যাকাউন্ট ইত্যাদি গোটানো।

• একক নামের অ্যাকাউন্ট বা লগ্নিতে নমিনির নাম ঢোকানো।

• সম্পত্তি কর মেটানো এবং মিউটেশন (না হয়ে থাকলে)।

• উত্তরাধিকার সূত্রে প্রাপ্য অর্থ, লগ্নি, সম্পত্তি নিজের নামে করার প্রস্তুতি।

• বয়স্কদের উইল তৈরি ও নথিবদ্ধ।

• প্রবীণ নাগরিকদের এ বার বাজেটে দেওয়া সুবিধা কাজে লাগানোর চেষ্টা।

• শেয়ার, বন্ড, ফান্ডের লগ্নি পর্যালোচনা।

• লগ্নির আয় বা বৃদ্ধি আশানুরূপ না হলে তা সরানো।

লগ্নি পরিকল্পনা

এ বার আসি লগ্নির কথায়। বছরের শুরুতেই কী কী করে ফেলা উচিত।

• ঠিক করে নিন মাসিক বাজেট।

• সম্ভাব্য আয় থেকে খরচ বাদ দিয়ে বার করুন উদ্বৃত্তের পরিমাণ।

• উদ্বৃত্ত থেকে প্রথমে কর সাশ্রয়ের লক্ষ্যে লগ্নির কথা ভাবুন।

• এর পরে লগ্নি পরিকল্পনা করুন বিভিন্ন খাতে। যেমন সন্তানের শিক্ষা, বাড়ি, গাড়ি ইত্যাদি কেনা, বিদেশ ভ্রমণ, পেনশন ইত্যাদি।

• এই সব খাতে লগ্নি করে যেতে হবে বড় মেয়াদের জন্য এবং নিয়মিত।

• আগে করা লগ্নি নেড়েচেড়ে দেখুন।

• যেগুলির রিটার্ন বাজার অনুযায়ী পাচ্ছেন না, তা অন্যত্র সরানোর ভাবুন।

• বছরের প্রথম দিকেই সাধ্য মতো টাকা জমান পিপিএফ অ্যাকাউন্টে।

• তালিকায় থাকতে পারে ব্যাঙ্কের ফিক্সড ডিপোজিট, শেয়ার কেনা, ফান্ড কেনা, এনএসসি বা কিসান বিকাশের মতো স্বল্প সঞ্চয় ইত্যাদি।

বয়স্কদের জন্য

ভারতে বেশির ভাগ প্রবীণ নাগরিকই শেয়ার বা ফান্ডের লগ্নিতে স্বচ্ছন্দ নন। তাঁদের মূল ভরসা ব্যাঙ্ক ও ডাকঘরের সুদ নির্ভর প্রকল্পগুলি। অথচ এখন জিনিসের চড়া দাম আর পড়তি সুদের জমানায় তাঁদের মাথায় হাত। এ বার বাজেটে অবশ্য অর্থমন্ত্রী তাঁদের কিছু সুবিধা দিয়েছেন। বছরের শুরুতে এই সব বয়স্ক মানুষদের যা যা করা উচিত, এ বার সেই কথা বলি—

• সামর্থ অনুযায়ী স্বাস্থ্য বিমার পরিমাণ বাড়ানো। প্রবীণদের জন্য এ বারে বাজেটে এর প্রিমিয়ামে ৫০ হাজার টাকা পর্যন্ত কর ছাড় মিলবে।

• ছড়িয়ে-ছিটিয়ে থাকা ব্যাঙ্ক অ্যাকাউন্ট, লগ্নি, সম্পত্তি ইত্যাদি গুটিয়ে আনা। অ্যাকাউন্ট রাখতে হবে বাড়ির কাছের ব্যাঙ্কে।

• একক নামে অ্যাকাউন্ট, লগ্নি, সম্পত্তি ইত্যাদি থাকলে তা যুগ্ম নামে করা বা নমিনির নাম নথিবদ্ধ করা।

• অর্থ সংক্রান্ত সব ব্যাপারে যেমন, ব্যাঙ্ক অ্যাকাউন্ট, ডিম্যাট অ্যাকাউন্ট, লকার, শেয়ার ও ফান্ডে লগ্নি ইত্যাদি সংক্রান্ত সমস্ত তথ্য ডায়েরিতে লিখে রাখা ও সেটির কথা বাড়িতে জানানো।

• অর্থ, সম্পত্তি, কর সংক্রান্ত কাগজ আলাদা করে ফাইল করা। সম্পত্তির দলিল, লকারের চাবি ইত্যাদি অত্যন্ত গুরুত্বপূর্ণ জিনিস কোথায় রাখা আছে তা কাছের মানুষকে জানিয়ে রাখা।

• চাইলে দ্রুত উইল করে রাখা।

• ভেবে দেখতে পারেন নতুন বছরে সিনিয়র সিটিজেন সেভিংস স্কিম বা ‘বয়োবন্দনা’ প্রকল্পের কথাও। রয়েছে সরকারি বন্ড। কিছুটা ঝুঁকি নিতে আপত্তি না থাকলে ভাবা যায় ব্যালান্সড ফান্ডের কথা। সুবিধা রয়েছে করের দিক থেকেও। তবে অনেক ক্ষেত্রে ব্যালান্সড ফান্ডগুলিতে শেয়ারে লগ্নির পরিমাণ বেশি থাকে। ফলে ঝুঁকি একেবারে কম নয়। এ জন্য বিশেষ করে প্রবীণরা সাবধানে পা ফেলুন। প্রথমেই দেখে নেবেন, যে ফান্ডে লগ্নি করতে যাচ্ছেন, সেটিতে কত শতাংশ অর্থ শেয়ারে খাটবে।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: