Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

সকলের মাথায় ছাদ। এই লক্ষ্যে পথ হাঁটার দাবি করে প্রধানমন্ত্রী আবাস যোজনার কথা ঘোষণা করেছিল কেন্দ্র। কিন্তু এখনও এই প্রকল্পের খুঁটিনাটি জানেন না সকলে। কত টাকা পর্যন্ত আয়ে, কী সুদে, কত টাকা পর্যন্ত ধার মিলবে, সে বিষয়ে স্পষ্ট ধারণা নেই অনেকেরই। অথচ এই প্রকল্পের সুবিধা ঘরে তুলতে পারলে, অনেকখানি কম সুদ গুনেও মাথার উপর ছাদ জোগাড় করা সম্ভব। পাওয়া যায় কম মাসিক কিস্তি (ইএমআই) গোনার সুবিধা। তাই আজকের আলোচনায় এই প্রকল্পকেই একটু উল্টেপাল্টে দেখে নেব আমরা। জেনে নেব তার খুঁটিনাটি।

সংক্ষেপে প্রকল্প

•সরকারি ঘোষণা অনুযায়ী, আয় নির্দিষ্ট অঙ্কের মধ্যে হলে, সস্তায় বাড়ি কিনতে আপনার হয়ে সুদে ভর্তুকি গুনবে কেন্দ্র।

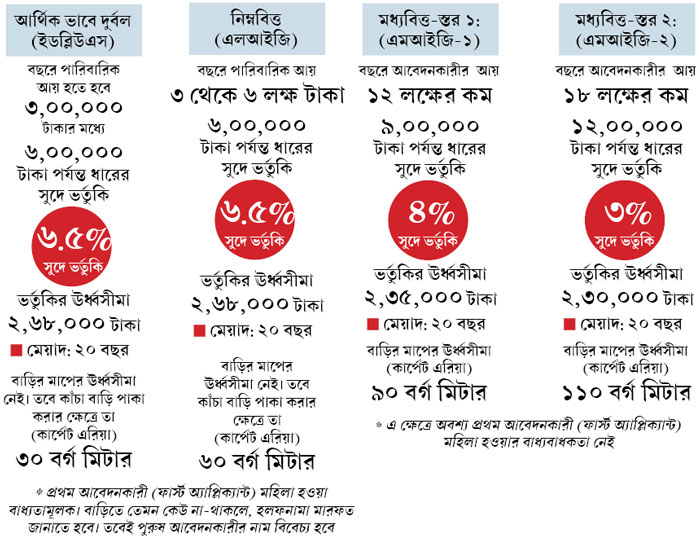

• যাঁরা এই প্রকল্পের সুবিধা নিতে পারবেন, তাঁদের মূলত চারটি শ্রেণিতে ভাগ করা হয়েছে:—

আর্থিক ভাবে দুর্বল (ইকনমিক্যালি উইকার সেকশন বা ইডব্লিউএস

নিম্নবিত্ত (লো ইনকাম গ্রুপ বা এলআইজি)

মধ্যবিত্ত (স্তর-১): মিডল ইনকাম-গ্রুপ ওয়ান বা এমআইজি-১

মধ্যবিত্ত (স্তর-২): মিডল ইনকাম-গ্রুপ টু বা এমআইজি-২

এই সমস্ত বিষয়গুলি বিস্তারিত ভাবে রয়েছে সঙ্গের সারণিতে। ঋণ পাওয়ার শর্ত কী কিংবা কোন ক্ষেত্রে সুদে কত ভর্তুকি মিলবে, সেই সমস্ত খুঁটিনাটি সেখানেই দিলাম আমরা।

•কোনও ক্ষেত্রে আবেদনকারীর আয় দেখা হবে। আবার কোনও ক্ষেত্রে তাঁর পরিবারের। পারিবারিক আয় বলতে, তার মধ্যে যোগ করা হবে স্বামী, স্ত্রী এবং অবিবাহিত সন্তানের আয়কে।

•যে বাড়ি বা ফ্ল্যাট কিনছেন, সেটি শহরাঞ্চলে হতে হবে। অর্থাৎ, সেটিকে হতে হবে কোনও কর্পোরেশন বা মিউনিসিপ্যালিটির আওতাভুক্ত।

• আগে থেকে কোনও পাকা বাড়ি থাকা চলবে না। তবে বাবার পাকা বাড়ি থাকা সত্ত্বেও যদি নিজস্ব আয় থাকা ছেলে বা মেয়ে আলাদা ভাবে নিজের বাড়ি করতে কিংবা কিনতে এই সুবিধা নিতে চান, তবে অবশ্যই তা করতে পারেন।

•ঋণপ্রার্থীর বয়স ৭০ বছর ছোঁয়া অথবা সর্বোচ্চ ৩০ বছর মেয়াদ— এই দু’টির মধ্যে যেটি আগে, তার মধ্যেই ধার শোধ করতে হবে।

অর্থাৎ, কেউ যদি ৩০ বছর বয়সে ধার নেন, তবে তা শোধ করতে হবে ৬০ বছর বয়স হওয়ার মধ্যে। সে ক্ষেত্রে চাইলেও ৭০ বছর পর্যন্ত তিনি তা টানতে পারবেন না। তেমনই কেউ ৬৫ বছরে ঋণ নিলে, তার পাঁচ বছরের মধ্যে (৭০ বছর বয়স হওয়ার আগে) তা শোধ দিতে হবে।

• সুদে ভর্তুকি পুরো মেয়াদ ধরে সরাসরি মিলতে থাকবে না। গোড়াতেই হিসেব কষে তা বাদ দেওয়া হবে ধারের মোট অঙ্ক থেকে। তারপরে তার ভিত্তিতে ঠিক করা হবে মাসিক কিস্তির অঙ্ক। এই বিষয়টি নিয়ে একটু পরে বিশদে আলোচনা করব আমরা।

ভর্তুকি দেবে কারা?

•এই প্রকল্পের আওতায় কেন্দ্র সুদে যে ভর্তুকি দেবে, তা আসবে ন্যাশনাল হাউসিং ব্যাঙ্ক (এনএইচবি) কিংবা হাডকো-র মাধ্যমে।

• এই দু’টি আর্থিক প্রতিষ্ঠানের সঙ্গে সমঝোতা পত্র (মউ) সই হয়েছে বিভিন্ন সরকারি, রাষ্ট্রায়ত্ত এবং বেসরকারি ব্যাঙ্ক, গ্রামীণ ব্যাঙ্ক, সমবায় ব্যাঙ্ক, স্মল ফিনান্স ব্যাঙ্ক,

ক্ষুদ্র-ঋণ সংস্থা ইত্যাদির।

•প্রধানমন্ত্রী আবাস যোজনার ওয়েবসাইটে যান। দেখুন, কোন-কোন ব্যাঙ্ক ও আর্থিক সংস্থা এই তালিকায় রয়েছে। তাদের যে-কোনওটিতে অ্যাকাউন্ট খুলে ঋণের জন্য আবেদন করতে পারেন।

•যে-প্রতিষ্ঠান থেকে ধার নেওয়ার কথা ভাবছেন, তার সঙ্গে যে এনএইচবি এবং হাডকো উভয়েরই চুক্তি থাকতে হবে, এমন নয়। যে কোনও একটির চুক্তি থাকলেই হল।

ধাপে ধাপে

•বাড়ি করা বা কেনার জন্য এই প্রকল্পের আওতায় আবেদন করলে, প্রথমে সংশ্লিষ্ট ঋণদাতা সংস্থা আবেদনপত্রটি খতিয়ে দেখবে।

•সব ঠিকঠাক থাকলে, ঋণ মঞ্জুর করে তারা তা পাঠিয়ে দেবে ভর্তুকিদাতা সংস্থার (এনএইচবি অথবা হাডকো) কাছে।

• এর পরে আবেদনপত্র ফের খতিয়ে দেখবে ভর্তুকিদাতা সংস্থা।

• ছাড়পত্রের যোগ্য মনে হলে, তারা হিসেব কষে ভর্তুকির টাকা পাঠিয়ে দেবে আবেদনকারীর অ্যাকাউন্টে।

• মোট ঋণ থেকে ওই ভর্তুকির টাকা শুরুতেই বাদ যাবে। পাওয়া যাবে আবেদনকারীর নিট ঋণের অঙ্ক।

• সেই নিট অঙ্কের উপরই নির্ধারিত হবে মাসিক কিস্তি বা ইএমআই।

সহজ উদাহরণ

• মনে করুন, আর্থিক ভাবে দুর্বল কিংবা নিম্নবিত্ত শ্রেণিভুক্ত কেউ এই প্রকল্পের আওতায় বাড়ি কিনতে ১৫ লক্ষ টাকা ঋণের জন্য আবেদন করলেন। ব্যাঙ্ক তা মঞ্জুরও করল।

• সে ক্ষেত্রে কিন্তু তিনি ভর্তুকি পাওয়ার পুরো মেয়াদ (২০ বছর) ধরে সুদে সরাসরি ৬.৫% ভর্তুকি পাবেন না। হিসেবটা সে রকম নয়।

• বরং ব্যাঙ্ক হিসেব কষবে যে, ৬ লক্ষ টাকা ধারের (এই শ্রেণির ঊর্ধ্বসীমা) সুদে ২০ বছর ধরে ৬.৫% ভর্তুকি দিলে, মোট কত গুনতে হত। তারপরে দেখবে, আজকের তারিখে (যে দিন ধার নিচ্ছেন) তার মূল্যায়ন (প্রেজেন্ট ভ্যালু) কত হবে।

• এই হিসেব যথেষ্ট খটমট। তাই তার খুঁটিনাটিতে আমরা যাচ্ছি না। কিন্তু মোদ্দা কথা হল, পুরো মেয়াদ ধরে সরাসরি ভর্তুকি সুদে মিলবে না।

• এ ক্ষেত্রে তিনি ভর্তুকি বাবদ পাবেন মোট ২.৬৮ লক্ষ টাকা মতো।

• ধারের মোট ১৫ লক্ষ টাকা থেকে ওই ২.৬৮ লক্ষ শুরুতেই বাদ যাবে। মাসিক কিস্তি ঠিক হবে বাকি ১২.৩২ লক্ষ টাকা ঋণের ভিত্তিতে।

• অর্থাৎ সুবিধা হল, ১৫ লক্ষ টাকা ধার নিয়েও ১২.৩২ লক্ষ টাকা ঋণের কিস্তি মেটাচ্ছেন আপনি।

• অন্যান্য শ্রেণির ক্ষেত্রেও এই প্রক্রিয়া একেবারে এক। তবে ঋণের শর্ত, সুদে ভর্তুকির হার ইত্যাদি একে অপরের থেকে আলাদা।

• ঠিক এই একই ধাঁচে হিসেব কষলে দেখা যাবে, ইডব্লিউএস এবং এলআইজি-র জন্য ভর্তুকির সর্বোচ্চ অঙ্ক দাঁড়াচ্ছে ২ লক্ষ ৬৮ হাজার টাকা মতো। আর এমআইজি ১ এবং ২-এর জন্য সুদে পাওয়া ভর্তুকির সর্বোচ্চ পরিমাণ যথাক্রমে ২ লক্ষ ৩৫ হাজার ও ২ লক্ষ ৩০ হাজার টাকা।

আবেদন কী ভাবে?

• আবেদনের নির্দিষ্ট ফর্ম রয়েছে। তা পূরণ করুন। ফর্ম মিলবে ব্যাঙ্ক, আর্থিক প্রতিষ্ঠানের কাছ থেকেই।

কোন কোন নথি?

• সাধারণ গৃহঋণ পেতে নিজের পরিচয়, ঠিকানা ও আয় প্রমাণ করতে যে-সমস্ত নথি লাগে, এ ক্ষেত্রেও তাই লাগবে। যেমন—

আপনার আয় মাস-মাইনে হলে, অবশ্যই সঙ্গে রাখুন:

• ৩ মাসের বেতনের স্লিপ (পে-স্লিপ)

• তিন বছরের ফর্ম-১৬

• ছ’মাসের ব্যাঙ্ক স্টেটমেন্ট

• অন্যান্য লগ্নির (যেমন, দীর্ঘ মেয়াদি জীবনবিমা প্রকল্প) নথি

•পাসপোর্ট, প্যানকার্ড, ভোটার কার্ড, আধার কার্ড

•বিদ্যুৎ বা টেলিফোন বিল

ব্যবসায়ী বা স্বনিযুক্ত হলে, ফাইলে রাখতে ভুলবেন না:

•তিন বছরের আয়কর রিটার্ন

•ব্যবসার লাভ-ক্ষতির হিসেব

• অন্ততপক্ষে ছ’মাসের সেভিংস অ্যাকাউন্ট স্টেটমেন্ট

• কারেন্ট অ্যাকাউন্টের স্টেটমেন্ট (আদৌ প্রয়োজন পড়লে)

•অন্যান্য লগ্নির নথি

• পাসপোর্ট, প্যানকার্ড, ভোটার কার্ড, আধার কার্ড

•বিদ্যুৎ বা টেলিফোন বিল

একসঙ্গে সব কিছুই যে লাগবে, এমন নয়। তবে হয়রানি এড়াতে এক ফাইলেই গুছিয়ে সঙ্গে রাখা ভাল। এ ছাড়া, দু’ক্ষেত্রেই দিতে হবে যে ফ্ল্যাট বা বাড়ি কিনতে চলেছেন, সেটি ও তার জমি ইত্যাদি সংক্রান্ত বিশদ কাগজপত্র। সব দেখে ব্যাঙ্ক সন্তুষ্ট হলে, তবেই তারা ঋণ মঞ্জুর করবে।

এ ক্ষেত্রে অনেকের একটি প্রশ্ন আছে। তা হল, কেন্দ্র তো মূলত গরিব, খেটে খাওয়া মানুষের কথা মাথায় রেখে এই প্রকল্প ঘোষণা করেছে। কিন্তু এর আওতায় ধার পেতে আয়ের প্রমাণপত্র তাঁরা জোগাড় করবেন কী ভাবে? যিনি রিক্শা টানেন কিংবা সংসার চালাতে কাজ করেন অন্যের বাড়িতে, চট করে আয়কর রিটার্ন বা পে স্লিপ তো তাঁদের পক্ষে জোগাড় করা শক্ত। ব্যাঙ্কগুলির বক্তব্য, এই সমস্যা সম্পর্কে তারা ওয়াকিবহাল। কিন্তু ধার শোধ না-পাওয়ার ঝুঁকি কমাতে কাগজপত্তর নিয়ে কড়া হওয়া ছাড়া তাদের কোনও উপায় নেই।

প্রসেসিং ফি?

•এই প্রকল্পে ঋণ পেতে কোনও প্রসেসিং ফি লাগবে না।

সুযোগ কত দিন?

•ইডব্লিউএস এবং এলআইজির জন্য এই প্রকল্প চালু থাকবে ২০২২ সালের ৩১ মার্চ পর্যন্ত।

•এমআইজি-১ এবং এমআইজি-২ শ্রেণির জন্য কিন্তু সুযোগ অত দিনের নয়। তা চালু থাকবে ২০১৭ সালের ৩১ ডিসেম্বর পর্যন্ত।

পাঠকের প্রশ্ন

প্রঃ পুরুলিয়ায় আমার জমি রয়েছে। যা বাগান বলে নথিবদ্ধ। জমিটির চরিত্র পরিবর্তন করতে চাই। এ জন্য মিউনিসিপ্যালিটি নো অবজেকশন দিয়েছে। কিন্তু বিএলআর অফিস আগে এক বার ওই প্লট বাস্তুতে পরিবর্তন করতে সায় দিয়েছিল। তাই আর নতুন করে অনুমতি দিচ্ছে না। এই অবস্থায় কী করব?

সম্রাট মণ্ডল, পুরুলিয়া

•প্রশ্নটা পরিষ্কার নয়। আপনি বলেছেন, জমিটি ‘বাগান’ বলে নথিবদ্ধ। মিউনিসিপ্যালিটি জমির ধরন বদলাতে ‘নো অবজেকশন’-ও দিয়েছে। অথচ আবার বলছেন, বিএলআর অফিস তাকে ‘বাস্তু’ জমিতে রূপান্তরিত করেছে। তাই জমিটি ‘বাগান’ নাকি ‘বাস্তু’, সে সম্পর্কে নিশ্চিত হতে পারছি না।

• জমির ধরন যা-ই হোক, তা বদলাতে বিএলআর অফিসে যেতে হবে। তারাই শুনানির পরে সিদ্ধান্ত নেবে যে, জমির ধরন আদৌ পরিবর্তন করা যাবে কি না।

• তবে আইন অনুযায়ী, আপনি শুনানির পরে সন্তুষ্ট না-হলে, ট্রাইব্যুনালে আবেদন করতে পারেন।

• তফসিলি জাতি ও উপজাতিভুক্ত মানুষের জমি রূপান্তর করার ক্ষেত্রে নির্দিষ্ট কিছু বিধান রয়েছে।

প্রঃ জেলায় ঠাকুরদা এবং তাঁর তিন ভাইয়ের নামে ১ বিঘা জমি রয়েছে। তাঁরা প্রত্যেকেই মৃত এবং তাঁদের ছেলেমেয়েদের সম্পর্কে কিছু জানি না। ৩০ বছরে কেউ ওই সম্পত্তি দাবি করেননি। আমি জন্ম থেকে এখানেই থাকি। আমার বাবাও মারা গিয়েছেন। এখন আমি ওই সম্পত্তি বিক্রি করতে চাই। এতে কি কোনও সমস্যা হবে? কী ভাবে তা বিক্রি করা যায়?

মুরারী কুমার দাস

• সম্পত্তিটি আপনার নামে নথিবদ্ধ নয়। কিন্তু সেখানে আপনি জন্ম থেকে বাস করছেন। অর্থাৎ, অন্তত একটা অংশ দখলে আছে।

• ওই সম্পত্তির মালিকানা আপনার একার নয়। আর বর্তমান মালিকানা ক’জনের, বর্তমানে কারা জীবিত, সে সব ব্যাপারে কোনও তথ্য আপনার কাছে নেই। তাই জমিটি আপনার পক্ষে বিক্রি করা কঠিন। মালিকানার ব্যাপারে নিশ্চিত না-হয়ে কেউ ওই সম্পত্তি কিনতে চাইবেনই বা কেন?

• মালিকানা নির্ধারণের জন্য আদালতের দ্বারস্থ হওয়া ছাড়া উপায় নেই। মামলা দায়ের হলে, সম্পত্তির সম্ভাব্য মালিকদের কাছে আদালতের নোটিস পাঠাতে হবে। সংবাদপত্রে বিজ্ঞাপনও দিতে হতে পারে। এক বা একাধিক মালিক নির্ধারিত হলে, তাঁদের পক্ষে জমি বিক্রি সম্ভব হবে।

পরামর্শদাতা:

জয়ন্ত নারায়ণ চট্টোপাধ্যায়

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট,

কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: