Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

পরিচিতি: তমাল (২৬) মা, বোন

কী করেন: ছ’মাস আগে চাকরিতে যোগ দিয়েছেন। কলকাতায় নিজের বাড়ি

লক্ষ্য: স্বাস্থ্য বিমার কভারেজ বাড়ানো। বোনের ও নিজের বিয়ের জন্য টাকা জমানো। সন্তানদের উচ্চশিক্ষা। অবসর জীবনের জন্য সঞ্চয়। চালু করতে চান এসআইপি। গাড়ি ও বাড়ি কেনা

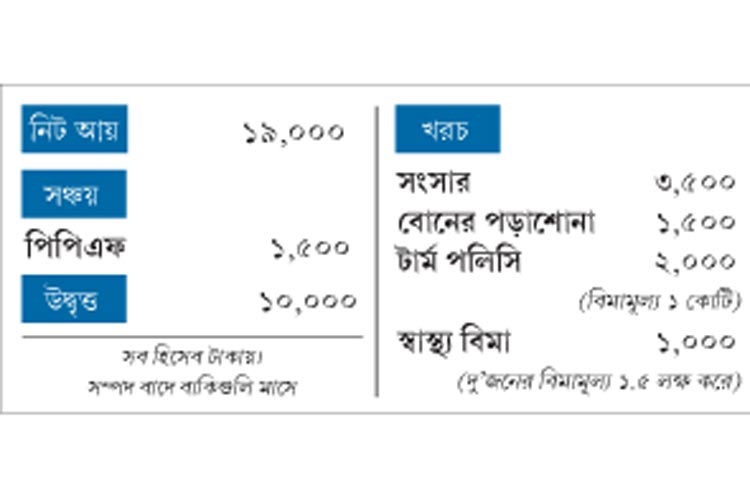

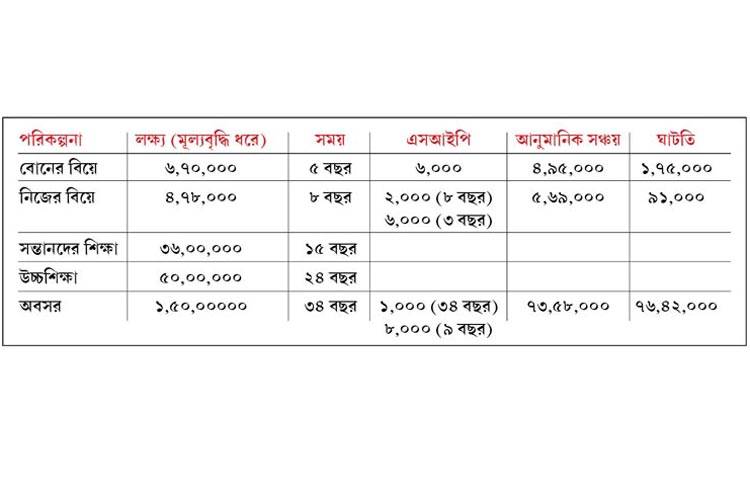

তমালের বয়স অল্প। চাকরি জীবন সদ্য শুরু হয়েছে। কিন্তু এখনই ভবিষ্যতের জন্য যথেষ্ট পরিকল্পনা করে এগনোর চেষ্টা করছেন তিনি। রয়েছে সঞ্চয়ের মানসিকতাও। তিনি জানিয়েছেন, পাঁচ বছর পর বোনের বিয়ে দিতে চান। জমাতে চান ৫ লক্ষ টাকা। এর জন্য মাসে ৪,০০০ টাকা করে এসআইপি করতে চান। নিজের বিয়ের পরিকল্পনা আট বছর পর। তার জন্যও ৩ লক্ষ টাকা জমানোর লক্ষ্যমাত্রা নিয়েছেন। সেই টাকাও সঞ্চয় করতে চান এসআইপির মাধ্যমে। সন্তানদের শিক্ষার আনুমানিক খরচও ধরেছেন ভবিষ্যৎ পরিকল্পনার অঙ্গ হিসেবে। প্রাথমিক শিক্ষার জন্য ১৫ বছরে তিনি ১৫ লক্ষ টাকা জমাতে চান। উচ্চশিক্ষার জন্য ধরে রেখেছেন ৫০ লক্ষ টাকা। এমনকি অবসরের মতো সুদূর প্রসারী পরিকল্পনার একটা খসড়া উনি এখনই করে ফেলেছেন। আমাদের কাজ হবে এই সমস্ত খসড়াকেই একটু সাজিয়ে গুছিয়ে দেওয়া।

স্বাস্থ্য বিমা

নিজের এবং বোনের জন্য মোট ৩ লক্ষ টাকার স্বাস্থ্য বিমা করেছেন তমাল। খুব ভাল পদক্ষেপ। উনি সেই বিমার অঙ্ক আরও বাড়াতে চান। আমার পরামর্শ, বেস প্ল্যানের উপর তাঁর টপ আপ প্ল্যান কেনা উচিত। সে ক্ষেত্রে খরচ কম পড়বে। তমাল কিন্তু মায়ের স্বাস্থ্য বিমার বিষয়ে কিছু জানাননি। ফলে ধরে নিচ্ছি তাঁর স্বাস্থ্য বিমা নেই। সে ক্ষেত্রে মাকেও বিমার আওতায় নিয়ে আসা উচিত। অনেক সংস্থাই কো-পেমেন্ট অপশনে বয়স্কদের বিমা বিক্রি করে। কিন্তু মা যদি অসুস্থ হন, তা হলে তা সম্ভব নয়। সে ক্ষেত্রে তাঁর চিকিৎসার জন্য একটি তহবিল তৈরি করতে হবে। প্রত্যেক মাসে টাকা রাখতে হবে সেখানে।

টার্ম পলিসি

১ কোটি টাকার টার্ম পলিসি খুবই ভাল পরিকল্পনা। এই মুহূর্তে তমালের এর বেশি প্রয়োজন নেই। তবে এই পলিসির সঙ্গে একটি অ্যাক্সিডেন্টাল ডেথ বেনিফিট রাইডার যোগ করতে পারেন তিনি। আলাদা ভাবেও সেটি কেনা যেতে পারে।

বিনিয়োগ

সংসার এবং বিভিন্ন খাতে খরচের পর যে টাকা উদ্বৃত্ত থাকছে তা তমাল এসআইপির মাধ্যমে মিউচুয়াল ফান্ডে লগ্নি করতে চান। মূলত সেই বিনিয়োগের মাধ্যমেই নিজের আর্থিক লক্ষ্য পূরণ করতে চান তিনি। সে ভাল কথা। কিন্তু সংসারে হঠাৎ কোনও জরুরি ভিত্তিক প্রয়োজন হলে তার টাকা কোথা থেকে আসবে? কোন লগ্নি খাত থেকে খরচ করবেন তিনি? ইপিএফ এবং পিপিএফে তো হাত দেওয়া যাবে না। এসআইপি করা হয় সুদূর ভবিষ্যতের প্রয়োজনের জন্য। এই সমস্ত খাতের টাকা খরচ করার মানে আর্থিক ক্ষতি। সে কারণেই প্রতি মাসে ২,০০০ টাকা করে লিকুইড ফান্ডে জমিয়ে একটি তহবিল তৈরি করা উচিত। বাকি ৮,০০০ টাকা এসআইপিতে লগ্নি করা যেতে পারে। এই পথে ভবিষ্যৎ পরিকল্পনার দিকে অনেকটাই এগোতে পারবেন তমাল।

কয়েকটি পরামর্শ

•সঞ্চয় পরিকল্পনার সময়ে তমাল মূল্যবৃদ্ধি হিসেব করেননি। যে ভাবে শিক্ষার খরচ বেড়ে চলেছে তাতে মূল্যবৃদ্ধির কথা মাথায় রাখতেই হবে।

•আজকের পরিস্থিতিতে কোন কোন লক্ষ্যগুলির অগ্রাধিকার পাওয়া উচিত তা তুলে ধরার চেষ্টা করেছি আমি।

•পাঁচ বছরের মধ্যে যে সমস্ত লক্ষ্য পূরণ করতে হবে, সেগুলির জন্য ডেট ফান্ড ব্যবহার করা উচিত। পাঁচ বছরের বেশি সময়ের ক্ষেত্রে ব্যবহার করা হোক ইকুইটি ফান্ড।

•কয়েকটি খাতে সঞ্চয় এবং লক্ষ্য পূরণের খরচের ফাঁক রয়েছে। কিন্তু তাতে সমস্যা হবে না। কারণ, তাঁর বয়স কম। সময়ের সঙ্গে আয় বাড়বে।

•ইকুইটি পোর্টফোলিও তৈরির সময় সব ধরনের ক্যাপ সাইজ়ে লগ্নি করুন।

•প্রতি বছর পোর্টফোলিও খতিয়ে দেখুন। দরকারে লগ্নি পুনর্বণ্টন করুন।

•রোজগার বাড়লে গাড়ি-বাড়ির কথা ভাবা যেতে পারে।

লেখক: বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: