Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterস্বামী-স্ত্রী দু’জনে মিলে চাকরি করেন, এ রকম আজকাল ঘটেই থাকে। বিশেষত মূল্যবৃদ্ধির হার এবং জীবনযাত্রার মান যে ভাবে বাড়ছে, তাতে বরং পরিবারে একাধিক ব্যক্তি আয় না-করলেই সমস্যা তৈরি হতে পারে। কিন্তু দু’জন আয় করলেই কি সব সময় ঠিক মতো লগ্নির পথে পা বাড়ানো হয়? তা কিন্তু নয়। হাতে টাকা থাকলে অনেক সময়ই বিভিন্ন জিনিস কিনে তা খরচ করে ফেলার প্রবণতা দেখা যায় আমাদের মধ্যে। কোনও কোনও সময় না-বুঝে বিনিয়োগ করেও সমস্যায় পড়তে হয়। সে ক্ষেত্রে ঠিক মতো গড়ে ওঠে না তহবিল। সে ক্ষেত্রে তখন পরিবারের সব দায়িত্ব ঘাড়ে এসে পড়ার পর হিমসিম খান অনেকে। তাই চাকরি জীবনের শুরু থেকেই সঞ্চয় করুন। কিন্তু নিজের লক্ষ্য কী, তা আগে পর্যালোচনা করে নিন। আমাদের আজকের প্রোফাইলেও এ ধরনের কিছু সমস্যা রয়েছে। সেগুলি নিয়েই আলোচনা করব।

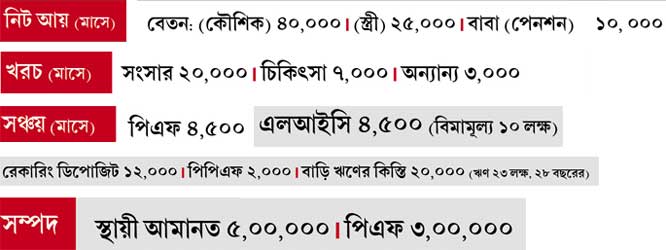

সরকারি ব্যাঙ্কে ভাল চাকরি করেন কৌশিক। স্ত্রীও সম্প্রতি যোগ দিয়েছেন কলেজে অধ্যাপনার কাজে। যেখান থেকে আয় হয় ভালই। রয়েছে বাবার পেনশনও। সব মিলিয়ে মাসে কৌশিকের পরিবারে আয়ের অঙ্ক ৭৫ হাজার টাকা। তার উপর ফ্ল্যাট ভাড়া দিয়ে আয়ও বাড়াতে চান তিনি। সে দিক থেকে দেখতে গেলে কৌশিকের পরিবার বেশ সচ্ছল বলা চলে।

কিন্তু এর মধ্যেই তাঁর মূল সমস্যা হল, সম্প্রতি তিনি একটি ফ্ল্যাট কিনেছেন। যার ডাউনপেমেন্ট একটা বড় অঙ্ক তো দিতেই হয়েছে, পাশাপাশি কিস্তি মেটাতেও মাসে অনেক টাকা বেরিয়ে যায়। ফলে সেই অর্থে তহবিল গড়ে ওঠেনি। চিঠিতে কৌশিক নিজের কিছু লক্ষ্যের কথা জানিয়েছেন। সেগুলি নিয়ে পরামর্শ দেওযার আগে, আজ আমরা প্রথমেই শুরু করব তাঁর এই সমস্যা নিয়ে।

ফ্ল্যাটের মাসিক কিস্তি মেটানো

৩০ লক্ষ টাকা দিয়ে নতুন একটি ফ্ল্যাট কিনেছেন কৌশিক। যার জন্য ২৩ লক্ষ টাকা ঋণ নিতে হয়েছে তাঁকে। মাসিক কিস্তি পড়ে ২০ হাজার টাকা। ফ্ল্যাটটি থেকে মাসে ৫ হাজার টাকা বাড়ি ভাড়া আশা করছেন তিনি। অর্থাৎ, থাকার জন্য কৌশিক ফ্ল্যাট কেনেননি। কারণ তাঁর পৈতৃক সম্পত্তি রয়েছে। এটি তিনি কিনেছেন লগ্নি হিসেবে। কিন্তু এ ভাবে বিনিয়োগের জন্য ফ্ল্যাট কিনে তাঁর কোনও লাভ হবে না। প্রথম কারণ, তিনি সেটি এখনও ভাড়া দেননি। অর্থাৎ সেখান থেকে কোনও টাকা হাতে আসছে না। দ্বিতীয়, যে ভাড়া তিনি আশা করছেন, মাসিক কিস্তির তুলনায় তা খুবই কম।

আমি সব সময়েই বলি, খুব প্রয়োজন না-থাকলে চাকরি জীবনের একেবারে শুরুতেই ফ্ল্যাট বা বাড়ি কেনার কাজে হাত না-দিলেই ভাল। কারণ তাতে লগ্নি প্রক্রিয়া ব্যাহত হওয়ার সম্ভাবনা থাকে। কৌশিকেরও কিন্তু সেই সমস্যাই হচ্ছে। এ বার যদি আমরা দেখি ওই টাকা লগ্নি করে তিনি কী ভাবে তহবিল গড়ে তুলতে পারতেন, তা হলে বিষয়টি বোঝাতে সুবিধা হবে—

ফ্ল্যাটের দাম ৩০

ডাউনপেমেন্ট ৭

ঋণ ২৩

২৮ বছরে কিস্তি ৬৭.২

মোট লগ্নি ৭৪.২

(হিসাব লক্ষ টাকায়)

এ বার যদি বিশ্লেষণের জন্য ধরি আগামী ২৮ বছরে সম্পত্তির দাম ১০% করে বাড়বে, তা হলে ওই সময়ে তার মূল্য দাঁড়াবে মোট ৪.৩২ কোটি টাকায়।

সুবিধার জন্য ধরে নিচ্ছি ভাড়া ওই প্রায় একই হারে বেড়ে দাঁড়াবে গড়ে প্রতি মাসে ২৫ হাজার টাকা। তা হলে ২৮ বছরে মোট ৮৪ লক্ষ টাকা ভাড়া পাবেন তিনি। অর্থাৎ তাঁর হাতে আসছে ৫.১৬ কোটি। সে ক্ষেত্রে লগ্নির ৭৪.২ লক্ষ টাকা উঠে আসার পর তাঁর লাভের অঙ্ক দাঁড়াবে ৪.৪২ কোটিতে। যদি জমি-বাড়ির দাম ২০% হারেও বাড়ে, সে ক্ষেত্রে তাঁর কিছুটা হয়তো সুবিধা হবে। কিন্তু তা-ও অনেক দূরের ব্যাপার। কিন্তু প্রশ্ন হল, ২৮ বছরের পুরনো ফ্ল্যাট বিক্রি করে আদৌ তিনি ওই দাম পাবেন কি?

এ বার দেখি ডাউনপেমেন্ট এবং মাসিক কিস্তির টাকা তিনি যদি কোনও প্রকল্পে লগ্নি করতেন, তা হলে কত টাকার তহবিল হত। পুরোটাই হিসাব হবে ২৮ বছরের উপর ভিত্তি করে—

স্থায়ী আমানতের ৭ লক্ষ ৭৮

২০ হাজারের এসআইপি ১,০৩৬.৩৫

মোট ১,১১৪.৩৫

(হিসাব লক্ষ টাকায়)

এখানে স্থায়ী আমানতে ৯% সুদ এবং শেয়ার ভিত্তিক ফান্ডে ১৫% রিটার্ন ধরা হয়েছে। দেখেই বোঝা যাচ্ছে, এ ভাবে টাকা রাখলে ১১.১৪ কোটি টাকারও বেশি তহবিল গড়ে তুলতে পারতেন তিনি। মনে রাখতে হবে সোনা বা স্থাবর সম্পত্তির ক্ষেত্রে যতটা রিটার্ন মেলে, ঠিক মতো মিউচুয়াল ফান্ডে বা শেয়ারে লগ্নি করতে পারলে রিটার্ন পাওয়া যায় অনেকটাই বেশি। কৌশিকের ক্ষেত্রে আপাতত মাস গেলে হাতে থাকা এসআইপি করে কিছুটা তহবিল বাড়ানো ছাড়া কোনও উপায় নেই। সেই টাকা দিয়েই তিনি দ্রুত ফ্ল্যাটের ঋণ শোধ করতে পারবেন।

স্বাস্থ্যবিমা

কৌশিকের পরিবারের কারও কোনও স্বাস্থ্যবিমা নেই। ফলে অবিলম্বে তাঁকে এই বিমার ব্যবস্থা করতে হবে। স্ত্রী এবং নিজের জন্য ৩ লক্ষ টাকার ফ্যামিলি ফ্লোটার পলিসি দিয়ে শুরু করুন। প্রতি দু’তিন বছরে মূল্যবৃদ্ধির সঙ্গে তাল মিলিয়ে সেই অঙ্ক বাড়াতে থাকুন। ছেলেকেও এই বিমার আওয়ায় আনুন।

বাবা-মায়ের দু’জনের বয়স বেশি। তাই ফ্ল্যামিলি ফ্লোটারের বদলে প্রত্যেকের নামে আলাদা পলিসি কিনতে হবে। অনেক সময়েই বয়সের কারণে সংস্থাগুলি পরে বিমার অঙ্ক বাড়াতে চায় না। তাই এ ক্ষেত্রে প্রথম থেকেই সর্বোচ্চ অঙ্কের বিমা কিনুন।

অবসরের ব্যবস্থা

আমি সব সময়েই বলি কোনও আলাদা অ্যানুইটি প্রকল্প না-কিনে বরং নিজে তহবিল তৈরির ব্যবস্থা করুন। অবসরের পর সেই টাকা দিয়ে অ্যানুইটি কিনতে হবে বা প্রতি মাসে টাকা মেলে এমন কোনও প্রকল্পে তা রাখতে হবে। এর জন্য এখন থেকেই দীর্ঘমেয়াদি প্রকল্পে টাকা লগ্নি করতে হবে। যার মধ্যে থাকবে—

• ডাইভার্সিফায়েড ইকুইটি ফান্ডে এসআইপি পদ্ধতিতে লগ্নি।

• দীর্ঘ মেয়াদে সরকারি বন্ড।

• পিপিএফ, পিএফ এবং এনএসসি।

• স্থায়ী আমানত। ব্যাঙ্কের কর্মী হওয়ায় এখান থেকে বেশি সুদ পাবেন তিনি।

তবে এর পুরোটাই স্থির হবে কৌশিক কতটা ঝুঁকি নিতে আগ্রহী, তার উপর ভিত্তি করে।

ছেলের উচ্চশিক্ষা

কৌশিকের ছেলের বয়স মাত্র ৩ মাস। ফলে তার উচ্চশিক্ষার জন্য এখনও ১৮ বছর সময় পাচ্ছেন তিনি। দীর্ঘমেয়াদি লক্ষ্যের (৫ বছরের বেশি) জন্য এসআইপি পদ্ধতিতে মিউচুয়াল ফান্ডে টাকা রাখা অন্যতম ভাল উপায়। কৌশিককেও একই পরামর্শ দেব। রেকারিং-এ তিনি এখন মাসে ১২ হাজার টাকা রাখেন। সেই টাকার থেকে কিছুটা এসআইপি করুন। রেকারিং প্রকল্প হিসেবে ভাল হলেও, এর থেকে আয়ের উপর কর বসে। ফলে মূল্যবৃদ্ধি হিসাব করে দেখা যাবে খুব একটা লাভ হবে না।

বেড়াতে যাওয়া

প্রতি বছর বেড়াতে যাওয়ার টাকা জোগাড়ের জন্য অবশ্য কৌশিকের রেকারিং না-করে উপায় নেই। কারণ, এত কম সময়ে এসআইপি বেশি ঝুঁকির হয়ে যাবে। তাই এমন ভাবে রেকারিং করুন, যাতে ঘুরতে যাওয়ার আগে সেই টাকা হাতে আসে।

জীবনবিমা

কৌশিক এলআইসি-র জীবন আনন্দ প্রকল্পে তিনটি আলাদা বিমা কিনেছেন। কিন্তু এ ভাবে টাকা রেখে খুব একটা লাভ হয় না। তাই একটি টার্ম পলিসি কিনুন। এখন আপনার যা বিমামূল্য, তা বাদ দিয়ে ৪০ লক্ষের টার্ম পলিসি কিনতে বলব আমি।

অনিশ্চিত ভবিষ্যৎ

সম্প্রতি বিশ্ব জুড়ে আর্থিক মন্দার কারণে অনেকেরই ভবিষ্যৎ অনিশ্চিত হয়ে পড়েছে, এ কথা সত্যি। কৌশিকও এ নিয়ে চিন্তিত। যে কারণে নিশ্চিত ভবিষ্যতের খোঁজ করছেন তিনি। এটি অবশ্যই মাথায় রাখার মতো।

কৌশিক সরকারি ব্যাঙ্কে চাকরি করেন। ফলে কিছুটা হলেও তাঁর আগামী জীবন সুরক্ষিত। কিন্তু তাতে আত্মতুষ্ট হওয়ার কারণ নেই। ঠিক এর জন্যই চাকরির জীবনের শুরুতেই কৌশিকের বাড়ি কেনার সিদ্ধান্তে আমার আপত্তি। আমার মতে এখন তাঁর জোর দেওয়া উচিত ছিল সম্পদ গড়ে তোলার বিষয়টিতে। তা যখন হয়নি, তাই আমি বলব এখন থেকেই জোর করে হলেও অবসরের জন্য সঞ্চয়ের পরিমাণ বাড়াতে হবে। কোনও ভাবেই তাতে ফাঁকি দেওয়া চলবে না, অথবা পরে করলেও হবে— এই মনোভাব নিয়ে থাকা চলবে না। কয়েক বছর পর পর বিশেষজ্ঞের পরামর্শ নিয়ে প্রয়োজনে তা বদলেও ফেলতে হবে।

কৌশিকের বয়স কম। আশা করব সঞ্চয়ের পথে এগিয়ে যেতে তাঁর সমস্যা হবে না।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: