Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

বিদেশে এর প্রচলন বহুদিন আগেই শুরু হয়েছে। কিন্তু আমাদের দেশে নাগরিকদের ঋণ নেওয়ার যোগ্যতা মাপার সূচনা হয় ২০০৫ সালের তৈরি আইনে। তৈরি হয় একাধিক ‘ক্রেডিট ব্যুরো’, যাদের কাছে ব্যাঙ্ক ও ঋণ সংস্থাগুলি তাদের গ্রাহকদের আর্থিক লেনদেনের তথ্য জমা দিয়ে থাকে প্রতি মাসে।

ঋণ পেতে ক্রেডিট স্কোর এত জরুরি কেন?

আপনি কী ভাবে খরচ করেন, আপনার আর্থিক পরিস্থিতি কী এই সমস্ত জানা যায় আপনার ক্রেডিট স্কোর থেকে। আপনি যখন ঋণের আবেদন করেন, আপনার আয় যাই হোক না কেন, ঋণ নিয়মিত শোধ করেন কি না তা তো ঋণদাতা জানতে চাইবেই। আর এই ক্রেডিট স্কোর একটা আন্দাজ দেয় আপনার ঋণ শোধ করার প্রবণতার। অনেক দেশ আছে যেখানে প্রথম ঋণ নেওয়া সমস্যার ব্যাপার হয়ে যায়, কারণ ঋণ না নিলে ঋণ শোধের ইতিহাস তৈরি হয় না, আর তা না হলে ক্রেডিট স্কোর তৈরি হয় না। আর তা না হলে আপনি ঋণ নিয়ে কেটে পড়তে পারেন কি না তা আন্দাজ করার কোনও উপায় থাকে না। তাই অনেক সময় অনেক দেশেই প্রথম ঋণের উপর সুদ গড় স্তরের থেকে বেশিই হয়ে থাকে।

ক্রেডিট স্কোর কী ভাবে তৈরি হয়

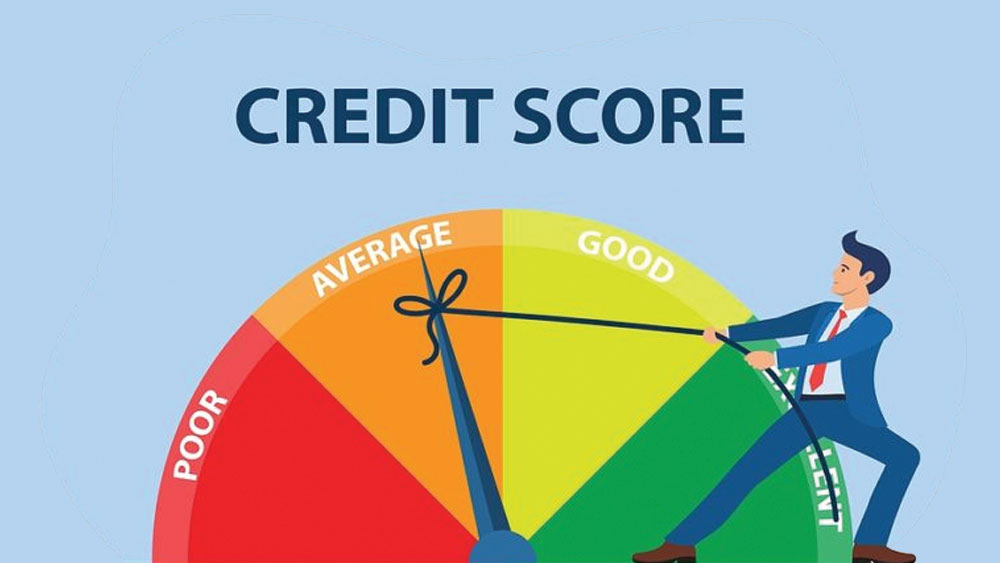

এটি একটি তিন সংখ্যার সূচক যা ৩০০ থেকে ৯০০-র মধ্যে থাকে। আপনি ৯০০-র যত কাছে থাকবেন ততই আপনি ঋণ নেওয়ার উপযোগী বলে বিবেচিত হবেন। আর ৩০০-র যত কাছে থাকবেন ততই আপনি ঋণ পাওয়ার অযোগ্য বলে বিবেচিত হবেন।

আপনি যদি ক্রেডিট কার্ডের টাকা দেরিতে দেন, ঋণ ঠিক সময়ে শোধ না করেন, একাধিক ঋণের জন্য আবেদন করেন, একাধিক ক্রেডিট কার্ড ব্যবহার করেন তাহলে কিন্তু আপনার স্কোর কমতে পারে। আবার আপনি একাধিক ঋণ নিয়েছেন, কিন্তু তা ভিন্ন কারণে, যেমন, গাড়ি কেনার জন্য, বাড়ি করা বা ফ্ল্যাট করার জন্য এবং ক্রেডিট কার্ডে খরচ তাহলে আবার আপনার স্কোর ভাল হতে পারে। শর্ত একটাই, আপনি এই প্রতিটি ঋণ ঠিক সময়ে শোধ করতে থাকেন। এর একটিতেও আপনার শোধ করার ইতিহাসে সামান্য সমস্যা থাকলেই কিন্তু ক্রেডিট স্কোর নেমে যাবে। আর এই স্কোর নেমে গেলেই আপনার পক্ষে ঋণ নেওয়ার সমস্যা হতে পারে। তাই খেয়াল রাখুন নিজের ক্রেডিট স্কোরের।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: