Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterমোদী-সরকারের প্রথম ১০০ দিনের রিপোর্ট কার্ড নিয়ে এখন চর্চা চার দিকে। কী কী প্রত্যাশা ছিল, আর পূরণ হল তার কতটুকু এই বিশ্লেষণে খবরের কাগজ ছয়লাপ। টিভি চ্যানেলগুলি অক্লান্ত।

কিন্তু নতুন সরকারের কাজের এই কাটাছেঁড়া আমরা সাধারণ মানুষ এমন গোগ্রাসে গিলি কেন? হয়তো এই কারণেই যে, আমরা সব সময়ে দাঁড়িপাল্লার দু’দিকে নিজেদের প্রত্যাশা আর প্রাপ্তিকে চাপাতে চাই। মাপতে চাই কী পেলাম আর কী পেলাম না। তাই প্রায় যে কোনও ঘটনা (যা কোনও-না-কোনও ভাবে আমাদের জীবনে প্রভাব ফেলে) ঘটে যাওয়ার পরে ভাবার চেষ্টা করি তা হলে সব মিলিয়ে ব্যাপারটা কী দাঁড়াল? যেন নিজেদের পাওনাটুকু এক জায়গায় করতে পারলে, বেশ স্বস্তি মেলে। আর আজ ঠিক এই কাজটাই এ বারের কেন্দ্রীয় বাজেট নিয়ে করব আমরা।

কী দাঁড়াল?

অর্থমন্ত্রী অরুণ জেটলি সংসদে বাজেট পেশ করা ইস্তক তা নিয়ে সর্বত্র আলোচনা আর লেখালেখি হয়েছে বিস্তর। এর দৌলতে আয়করে বাড়তি ছাড় কতটুকু মিলবে, তা নিয়ে বিষয়-আশয়েও আলোচনা করেছিলাম আমরা। কিন্তু আজ আলোচনার চৌহদ্দি একেবারে আলাদা। আয়করের কথা এখানেও সংক্ষেপে থাকবে ঠিকই। কিন্তু তার সঙ্গে আমরা চোখ রাখব অন্যান্য প্রাপ্তিযোগের দিকে। পুরো বাজেট থেকে খুঁটিয়ে দেখার চেষ্টা করব, সঞ্চয়ের ভাঁড় ভরতে এখন কী কী বাড়তি সুবিধা-অসুবিধা হতে পারে আমাদের।

অনেকের মনে হতে পারে, বাজেটের এত দিন পরে হঠাত্ এ নিয়ে আলোচনা কেন? তার কারণ হল, বাজেট বক্তৃতাই তো সব নয়। তার বাইরেও পেটমোটা অর্থ বিলে খুদে হরফে বিস্তর কথা লেখা থাকে। তা ছাড়া, বাজেটে অর্থমন্ত্রী কোনও প্রস্তাব পেশ করার পরে তার পক্ষে-বিপক্ষে নিজেদের বক্তব্যও পেশ করে বিভিন্ন মহল। তাই বেশ কিছু দিন গড়ানোর পরে তবেই আসল ছবি সামনে আসে। খোলসা হয় পুরো বিষয়টি। আর সেই কারণেই আজকের এই আলোচনা।

আয়করে সুবিধা

আগে আলোচনা হলেও, আজ ফের না -হয় আয়কর দিয়েই খাতা খুলি আমরা। কারণ, বাজেটের এই অংশটি নিয়েই আমাদের আগ্রহ বা মাথাব্যথা সব থেকে বেশি। তাই অন্তত সংক্ষেপে দেখে নিই যে, এ বারের বাজেটে আয়করে ঠিক কতটুকু বাড়তি সুবিধা ঢুকল আমাদের পকেটে

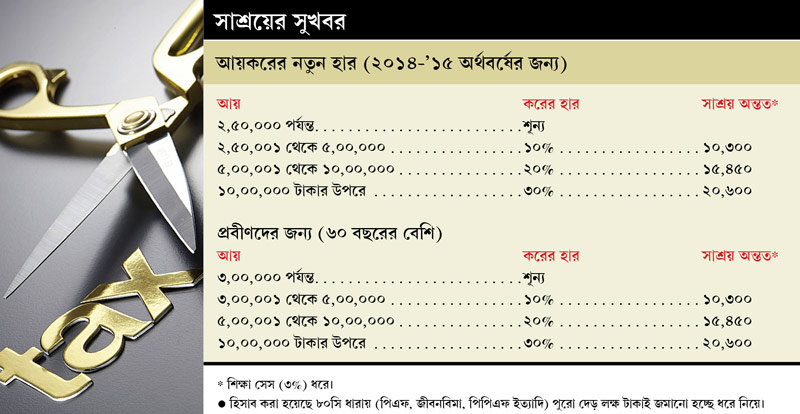

বাড়ল করহীন আয়

• ৬০ বছর বয়সের আগে পর্যন্ত পুরুষ ও মহিলাদের ক্ষেত্রে করহীন আয়ের সীমা দু’লক্ষ টাকা থেকে বেড়ে হল আড়াই লক্ষ। বাড়ল ৫০ হাজার টাকা। অর্থাত্, আগে দু’লক্ষ টাকা পর্যন্ত আয়ের জন্য কোনও কর লাগত না। কিন্তু এখন এই সুবিধা মিলবে আড়াই লক্ষ টাকা পর্যন্ত।

• প্রবীণদের ক্ষেত্রেও (৬০ বছর ও তার বেশি) এই করহীন আয়ের সীমা আড়াই লক্ষ থেকে বেড়ে হল তিন লক্ষ। সুতরাং, তিন লক্ষ টাকা পর্যন্ত আয়ে এখন আর কর দিতে হবে না তাঁদের।

• অতি প্রবীণ নাগরিকদের (যাঁদের বয়স ৮০ বছর ও তার বেশি) ক্ষেত্রে প্রথম পাঁচ লক্ষ টাকা পর্যন্ত আয় এমনিতেই পুরোপুরি করমুক্ত। এই বাজেটে তা অপরিবর্তিত রাখা হয়েছে।

• করের উপর শিক্ষা সেস ৩%।

• বছরে আয় এক কোটি ছাড়ালে, করের উপর চাপবে ১০% সারচার্জ।

সঙ্গের সারণিতে চোখ রাখুন। সেখানে দেখাতে চেষ্টা করেছি, বাজেটের পর এই অর্থবর্ষে করের হার কার জন্য কেমন দাঁড়াল। এবং সেই সূত্রে এখন আগের তুলনায় অন্তত কত টাকা বাঁচাতে পারবেন আপনি।

৮০সি-তে বাড়তি

করশূন্য আয়ের সীমা ৫০ হাজার টাকা বাড়ার পাশাপাশি বেড়েছে সঞ্চয়ে করছাড়ের সুবিধাও। পিএফ, পিপিএফের মতো বিভিন্ন প্রকল্পে আগে এক লক্ষ টাকা পর্যন্ত সঞ্চয়ের জন্য ৮০সি ধারায় করছাড় পাওয়া যেত। বাজেটে সেই সীমা বেড়ে হয়েছে দেড় লক্ষ টাকা। সুতরাং, প্রভিডেন্ট ফান্ড (পিএফ), পাবলিক প্রভিডেন্ট ফান্ড (পিপিএফ), জীবনবিমা, পাঁচ বছরের ব্যাঙ্ক ও ডাকঘর আমানত, ইকুইটি লিঙ্কড সেভিংস স্কিম (ইএলএসএস) ইত্যাদিতে দেড় লক্ষ টাকা সঞ্চয় এখন করমুক্ত। এর মধ্যে পড়ছে ছেলে-মেয়ের স্কুলে পড়ার খরচ (টিউশন ফি), গৃহঋণের আসলও (প্রিন্সিপাল)।

বাজারে জিনিসপত্রের দাম আকাশছোঁয়া হওয়ায় এই করছাড়ের সীমা বাড়ানোর দাবি উঠছিল অনেক দিন থেকেই। ফলে যখন কিছুটা হলেও তা পাওয়া গিয়েছে, তখন বুদ্ধি করে সেটি কাজে লাগান। বাড়তি ৫০ হাজারের এই সুবিধা নিতে পারলে, কর তো বাঁচবেই, সুরক্ষিত হবে আপনার ভবিষ্যত্ও। সুতরাং আর দেরি না-করে আর্থিক বছরের বাকি মাসগুলিতে এই সুযোগের ভরপুর ফয়দা ওঠান। তা সে পিপিএফে বাড়তি টাকা ঢালা হোক বা মিউচুয়াল ফান্ডে নতুন এসআইপি।

মাথায় থাক পিপিএফ

এত দিন পিপিএফ অ্যাকাউন্টে বছরে এক লক্ষ টাকা পর্যন্ত রাখা যেত। তাতে করছাড়ও মেলে ৮০সি ধারায়। কিন্তু এ বার বাজেটে পিপিএফে লগ্নির ঊর্ধ্বসীমা দেড় লক্ষ টাকা করার কথা আলাদা ভাবে উল্লেখ করেছে কেন্দ্রীয় সরকার।

অর্থাত্, কেউ চাইলে ৮০সি ধারার অধীনে বিনিয়োগের পুরো দেড় লক্ষ টাকাই এখন পিপিএফে ঢালতে পারেন। আবার চাইলে তা মিলিয়ে-মিশিয়েও রাখতে পারেন। পছন্দ আপনার।

আমার মতে, পিপিএফে এই বাড়তি সুবিধার পূর্ণ সদ্ব্যবহার করুন। মনে রাখবেন, এটি সঞ্চয়ের জন্য টাকা ঢালার অন্যতম ভাল ও সুরক্ষিত জায়গা। কারণ, এতে এক দিকে লগ্নিতে করছাড়ের সুবিধা মেলে। আবার অন্য দিকে, এর থেকে পাওয়া সুদও করমুক্ত। তা ছাড়া, সুদের হার নেহাত মন্দ নয়।

কর বাঁচাতে বাড়ি

মোদী সরকারের প্রথম বাজেটের অনেকখানি জুড়ে ছিল আবাসন শিল্প। সেই সূত্রে গৃহঋণে বাড়তি করছাড়ের সুযোগ-সুবিধাও ঘোষণা করা হয়েছে সেখানে।

আগে নিজের বসবাসের বাড়ি বা ফ্ল্যাট কিনতে গিয়ে তার জন্য নেওয়া গৃহঋণের দেড় লক্ষ টাকা পর্যন্ত সুদ করযোগ্য আয় থেকে বাদ দেওয়া হত। এ বারের বাজেটে সেই সীমা বাড়িয়ে করা হয়েছে দু’লক্ষ টাকা। ফলে এখানেও বেশ কিছু টাকা বাড়তি বাঁচাতে পারবেন আপনি। তাই হাতে কিছু টাকা জমে থাকলে, বাড়িভাড়া গোনার পরিবর্তে এ বার ফ্ল্যাট কেনার কথা ভাবা শুরু করতে পারেন।

এখানে একটা কথা বলে রাখি। সকলের জন্য বাড়ি এবং দ্রুত নগরায়নের মতো বিভিন্ন পরিকল্পনা বাস্তবায়িত করতে আগ্রহ দেখাচ্ছে সরকার। বলছে ‘স্মার্ট সিটি’র কথা। আরও বেশি করে বিদেশি বিনিয়োগ টানতে চাইছে আবাসন শিল্পে। উত্সাহ দিচ্ছে গ্রামাঞ্চলে আবাসন নির্মাণ এবং কম দামি বাড়ি তৈরির জন্যও। ফলে আমার পরামর্শ হল, ফ্ল্যাট বা বাড়ি কেনার প্রয়োজন বা পরিকল্পনা থাকলে, একটু তক্কে তক্কে থাকুন। কারণ, আগামী দিনে তার জোগান যেমন বাড়তে পারে, তেমনই কিছুটা নাগালে আসতে পারে দরও।

আজ চাইলেই তো কাল ফ্ল্যাট কিনতে পারবেন না। তার জন্য দৌড় একটু আগে থেকে শুরু করা জরুরি। যেমন ধরুন, ডাউনপেমেন্টের টাকা আগে থেকে জোগাড় করে তুলে রাখতে হবে এমন কোথাও, যেখান থেকে সহজেই তা ভাঙানো যায়। তবেই কি না ভাল বাড়ির সন্ধান পেলে ব্যাঙ্কের দরজায় যাওয়া সার্থক। অতএব তৈরি থাকুন।

সুবিধা একটিতেই

ফ্ল্যাট বা বাড়িতে করের ক্ষেত্রে আর একটি বিষয়ও বাজেটে স্পষ্ট করে দিয়েছেন জেটলি। আগেই নিয়ম ছিল, বাসস্থান হিসেবে ব্যবহৃত ফ্ল্যাট বা বাড়ি বিক্রি করে যে-নিট টাকা হাতে আসে, তা যদি একটি নির্দিষ্ট সময়ের মধ্যে অন্য বসতবাড়ি কিনতে ঢালা হয়, তা হলে সেই টাকা দীর্ঘ মেয়াদি মূলধনী লাভ করের বাইরে থাকবে।

কিন্তু এখানে একটি ধন্দ ছিল। ধরুন, ৫০ লক্ষ টাকা দামে নিজের ফ্ল্যাট বিক্রি করে দিলাম আমি। আর তার পর সেই টাকা ঢেলে কিনলাম ২৫ লক্ষের দু’টি ফ্ল্যাট। এবং তার পর দু’টিকেই দাবি করলাম নিজের বাসস্থান হিসেবে। সে ক্ষেত্রেও কি মূলধনী লাভ করে ছাড় পেতে পারি আমি?

এ বারের বাজেটে সেই ধোঁয়াশাই স্পষ্ট করে দিয়েছেন অর্থমন্ত্রী। সেখানে স্পষ্ট বলা হয়েছে, বাড়ি বিক্রি করে পাওয়া টাকা একটি মাত্র নতুন বাসস্থান কিনতে ঢালার ক্ষেত্রেই মূলধনী লাভ করে ছাড়ের ওই সুবিধা মিলবে।

বদল বন্ডে বিনিয়োগে

বাজেট ঘোষণার পরে গেল গেল রব উঠেছিল বন্ডের (ঋণপত্র) বাজারে। অনেক মিউচুয়াল ফান্ডই আশঙ্কা করেছিল যে, এর পরে বন্ডে টাকা ঢালতে আগ্রহী হবেন না অনেক বিনিয়োগকারীই। লগ্নির খরা দেখা দেবে ঋণপত্র নির্ভর (ডেট) ফান্ডে। এমনকী আগে যাঁরা বিভিন্ন ফান্ডের ঋণ প্রকল্পে বিনিয়োগ করেছেন, টাকা তুলে নিতে পারেন তাঁদের অনেকেও।

কিন্তু হঠাত্ কেন এমন হইচই? কোন নতুন কর-প্রস্তাব ঘিরে এমন তুমুল বিতর্ক?

বাজেটে বলা হয়েছে, বন্ডের মুনাফার উপর যে মূলধনী লাভকর (ক্যাপিটাল গেইনস ট্যাক্স) বসে, তাতে দু’টি বদল আনা হবে—

(১) এখন থেকে ঋণপত্র নির্ভর ফান্ডে (ডেট ফান্ডে) লগ্নিতে যে-মুনাফা হবে, তার উপর দীর্ঘ মেয়াদি মূলধনী লাভকরের হার হবে ২০%। লাভ থেকে মূল্যবৃদ্ধির হার বাদ দিয়ে (ইনডেক্সেশন) তবেই এই করের অঙ্ক হিসাব করা হবে।

আগে কিন্তু এই কর হিসেবের জন্য দু’টি বিকল্প সামনে পেতেন বিনিয়োগকারীরা। হয় মুনাফার উপর সরাসরি ১০ শতাংশ হারে কর দিতে হত, নইলে তা থেকে মূল্যবৃদ্ধির হার বাদ দিয়ে কর গুনতে হত ২০% হারে। তবে সাধারণত এই দ্বিতীয় বিকল্পটিতেই করের অঙ্ক কম হত।

(২) পুরনো ব্যবস্থায় ডেট ফান্ডের ইউনিট কিনে ১২ মাস ধরে রাখার পরে তা বেচলেই দীর্ঘ মেয়াদি মূলধনী লাভকরের সুবিধা মিলত। কিন্তু এখন সেই একই সুবিধা পেতে তা ধরে রাখতে হবে ৩৬ মাস। এই একই কথা প্রযোজ্য নথিভুক্ত নয় এমন যে-কোনও সিকিউরিটি এবং ইকুইটি ছাড়া অন্য সব ধরনের ফান্ডের ক্ষেত্রে।

অনেক মিউচুয়াল ফান্ডের আশঙ্কা, প্রথম পরিবর্তনটির কারণে কিছু ক্ষেত্রে করের পরিমাণ বাড়বে। কিন্তু লগ্নিকারীদের আরও বড় সমস্যার মুখে ঠেলে দেবে দ্বিতীয় বদলটি। কারণ, ১২ মাস বা ৩৬৫ দিন ধরে রেখে মূলধনী লাভকরের সুবিধা ঋণপত্র ভিত্তিক ফান্ডে লগ্নির অন্যতম আকর্ষণ ছিল। কিন্তু এ বার সেই মেয়াদ বেড়ে ৩৬ মাস হওয়ায় তা কিছুটা ফিকে হতে পারে।

নতুন ব্যবস্থায় আরও একটি সুবিধা খুইয়েছে ডেট ফান্ড। আগে কোনও আর্থিক বছরের শেষ মাসে ওই ফান্ডের ইউনিট কিনে ১৩ মাস (অর্থাত্ পরের অর্থবর্ষের শেষ মাস পর্যন্ত) পর্যন্ত ধরে রাখলেই দু’বছরের মূল্যবৃদ্ধির হার মুনাফা থেকে বাদ দিয়ে কর দেওয়ার সুবিধা মিলত। কিন্তু নয়া কর ব্যবস্থায় সেই সুবিধাও আর থাকল না।

এই পুরো বিষয়টিতে আমার পরামর্শ মূলত দু’টি—

(১) এখন থেকে ডেট ফান্ডে টাকা ঢালার আগে মূল্যবৃদ্ধির সূচক কোথায় দাঁড়িয়ে আছে, তার খবর নিন।

(২) সব সুবিধা-অসুবিধা খতিয়ে দেখে ঠিক করুন, কোন ধরনের ফান্ডে লগ্নি করবেন (ইকুইটি না কি ঋণপত্র নির্ভর প্রকল্প)। শুধু ঝুঁকির কথা ভেবে শেয়ারকে ভয় না-পাওয়াই ভাল।

ঊর্ধ্বসীমায় স্বচ্ছতা

জমি-বাড়ির মতো স্থাবর সম্পত্তি, গয়না, শেয়ার ইত্যাদি বিক্রি করে পাওয়া টাকা ছ’মাসের মধ্যে ৫৪ইসি বন্ডে ঢাললে, এবং সেই বন্ড অন্তত তিন বছর ধরে রাখলে তাতে দীর্ঘ মেয়াদি মূলধনী লাভকর ছাড়ের সুবিধা মেলে। এই বন্ড ছাড়ে ন্যাশনাল হাইওয়ে অথরিটি অব ইন্ডিয়া, রুরাল ইলেকট্রিফিকেশন কর্পোরেশনের মতো সংস্থা। এক বছরে এ ধরনের বন্ডে লগ্নি করা যায় ৫০ লক্ষ টাকা পর্যন্ত।

সমস্যা হল, আগে সেপ্টেম্বরের পরে কোনও মাসে (ধরুন অক্টোবর) সম্পত্তি বিক্রির ওই টাকা হাতে এলে, তার ছ’মাস পরেই শুরু হয়ে যেত নতুন আর্থিক বছর। ফলে দুই বছরে ৫০ লক্ষ করে মোট এক কোটি টাকা ৫৪ইসি বন্ডে বিনিয়োগ করা যাবে কি না, তা নিয়ে তৈরি হত ধোঁয়াশা। কিন্তু এ বারের বাজেটে স্পষ্ট জানিয়ে দেওয়া হয়েছে, একটি সম্পত্তি বিক্রির টাকা যখনই হাতে আসুক না কেন, তার থেকে ৫০ লক্ষের বেশি ওই বন্ডে লগ্নি করা যাবে না কোনও ভাবেই।

নজর রাখুন

উপরের যে-বিষয়গুলি নিয়ে বিস্তারিত আলোচনা করলাম, তা ছাড়াও বাড়তি সুযোগ-সুবিধা মিলবে আরও কয়েকটি ক্ষেত্রে। এর মধ্যে কিছু হয়তো ইতিমধ্যেই চালু হয়েছে। কিছু হয়নি। আমি বলব অন্তত নীচের বিষয়গুলির উপর সতর্ক নজর রাখুন। যাতে সুযোগ ফস্কে না যায়। খেয়াল করুন—

• সকলকে ব্যাঙ্কিং পরিষেবার আওতায় আনতে স্বাধীনতা দিবসে লালকেল্লা থেকে জন-ধন প্রকল্পের কথা ঘোষণা করেছেন মোদী। যাতে প্রতিটি পরিবারের জন্য অন্তত দু’টি ব্যাঙ্ক অ্যাকাউন্ট খোলার কথা। তাতে পাওয়ার কথা কিছু বিশেষ সুবিধাও। সুতরাং এখনও আপনার অ্যাকাউন্ট না-থাকলে, এ বিষয়ে খোঁজ নিন।

• এমপ্লয়িজ প্রভিডেন্ট ফান্ডের আওতায় থাকলে, এ বার মাসে পেনশন মিলবে অন্তত এক হাজার টাকা।

• বহাল রাখা হয়েছে ৮৭-এ ধারায় ২,০০০ টাকা ট্যাক্স ক্রেডিটের সুবিধা। ফলে যাঁদের আয় পাঁচ লক্ষ টাকার মধ্যে, দেয় আয়কর থেকে বাড়তি ২,০০০ টাকা ছাড় পাবেন তাঁরা।

• চালু হচ্ছে ইউনিভার্সাল অ্যাকাউন্ট নম্বর (ইউএএন)। ফলে চাকরি বা সংস্থা বদল করলেও প্রভিডেন্ট ফান্ডের (পিএফ) অ্যাকাউন্ট পাল্টানোর আর প্রয়োজন হবে না। নতুন চাকরিতেও পিএফ জমা হতে থাকবে আগের অ্যাকাউন্টে। অব্যাহতি মিলবে সেখানে জমা টাকা বারবার নতুন অ্যাকাউন্টে সরানোর (ট্রান্সফার) ঝঞ্ঝাট থেকে।

• একই কেওয়াইসি দাখিল করে সব ধরনের আর্থিক লেনদেনের সুবিধা। যার মধ্যে থাকবে ব্যাঙ্কিং, বিমা, মিউচুয়াল ফান্ড, শেয়ার ইত্যাদি।

• একই ডি-ম্যাট অ্যাকাউন্ট ব্যবহার করে সব ধরনের লগ্নির সুবিধা।

• অটলবিহারী বাজপেয়ীর এনডিএ-জমানার শেষ দিকে প্রবীণ নাগরিকদের জন্য চালু করা হয়েছিল বরিষ্ঠ পেনশন বিমা প্রকল্প। এ বার তা ফের চালু করার কথা বলেছেন জেটলি।

• নতুন রূপে ফিরে আসতে চলেছে কিসান বিকাশ পত্র।

• বিমার সুবিধাযুক্ত জাতীয় সঞ্চয়পত্র (ন্যাশনাল সেভিংস সার্টিফিকেট বা এনএসসি) ফের চালু করার প্রস্তাব রয়েছে এ বারের বাজেটে।

• আবাসন নির্মাণ এবং পরিকাঠামো গড়ায় জোর দিতে যথাক্রমে রিয়েল এস্টেট ইনভেস্টমেন্ট ট্রাস্ট (আরইআইটি) এবং ইনফ্রাস্ট্রাকচার ইনভেস্টমেন্ট ট্রাস্ট (আইএনভিআইটি) গড়ার কথা বাজেটে ঘোষণা করেছে কেন্দ্র। করছাড়ের সুবিধা দেওয়া হতে পারে সেখানে টাকা ঢাললেও।

• চালু হতে পারে শিশুকন্যা বড় হলে, তার পড়াশোনা ও বিয়েতে টাকা সংস্থানের উপযুক্ত ক্ষুদ্র সঞ্চয় প্রকল্পও।

আগেই বললাম, এই প্রকল্পের অনেকগুলিই এখনও চালু হয়নি। কিন্তু তবুও খেয়াল রাখুন। কারণ, চালু হওয়ার সঙ্গে সঙ্গে তার সুবিধা নিতে পারলে লাভবান হবেন আপনিই।

প্রথম ১০০ দিনে মোদী কী করলেন, সংবাদ মাধ্যম না-হয় তা নিয়ে ব্যস্ত থাকুক। আপনি দেখুন, উত্কর্ণ হয়ে বাজেট শোনার প্রায় দু’মাস পরেও তার সুবিধা নিজে হাসিল করতে পেরেছেন কি না। তা হলে আর দেরি কেন? বাজেটের সুবিধা নিতে কোমর বাঁধুন।

লেখক বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: