Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

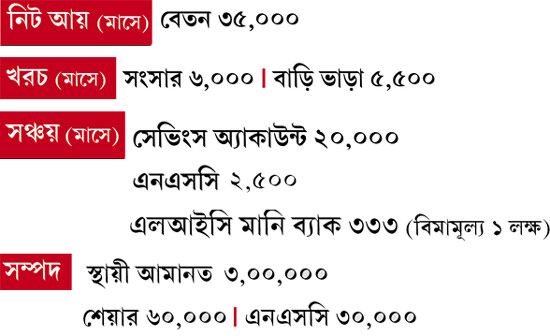

Twitterপ্রফুল্ল (৩১) • স্ত্রী (৩১) • মেয়ে (৩)

বেসরকারি সংস্থায় কর্মরত • থাকেন ভাড়া বাড়িতে • হিমঘরের আলুতে লগ্নির পরিকল্পনা নিয়ে জানতে আগ্রহী • ইচ্ছে ফ্ল্যাট ও গাড়ি কেনার

এক বার লগ্নি করার পরে মেয়াদ শেষে হাতে আসবে ভাল পরিমাণ টাকা। অর্থনীতির দোলাচলে মার যাবে না বিনিয়োগ করা অর্থ। এই সব কারণেই সুরক্ষিত প্রকল্পে লগ্নি আমাদের অনেকেরই কাছে বেশ আকর্ষণীয়। কিন্তু ঝুঁকি একেবারেই নিতে রাজি নই বলে সব টাকা সুরক্ষিত প্রকল্পে রাখা কি আদতে বেশি ঝুঁকি নয়? মেয়াদ শেষে হাতে আসা টাকা কি সত্যিই ছাড়িয়ে যেতে পারে মূল্যবৃদ্ধিকে? না কি কর বাদ দিয়ে হিসাব করা অর্থ আসলে ক্ষতিরই মুখে ফেলবে? এই প্রশ্নগুলি নিয়েই আজকের আলোচনা।

প্রফুল্ল ইতিমধ্যেই নিজের সম্পদ গড়ে তোলার দিকে মন দিয়েছেন। সংসার খরচ বাদ দিলে বাকি টাকা তিনি রাখেন সেভিংস অ্যাকাউন্টে। সেখান থেকে বছরে এনএসসি এবং স্থায়ী আমানত করেন। কিন্তু তাঁর এ ভাবে টাকা রাখার কয়েকটা সমস্যা রয়েছে। তা বোঝানোর জন্য প্রথমে বলে নিই তাঁর বিশেষ সেভিংস অ্যাকাউন্টের বৈশিষ্ট্যগুলি।

সেভিংস অ্যাকাউন্ট

বৈশিষ্ট্য

• প্রফুল্ল নির্দিষ্ট সুবিধাযুক্ত ফ্লেক্সি সেভিংস অ্যাকাউন্টে টাকা রাখেন। এই প্রকল্পে ন্যূনতম ৩ হাজার টাকা দিয়ে অ্যাকাউন্ট খুলতে হয়।

• তার পর সেই ব্যালান্স ১৫,০০০ টাকা ছাড়ালেই তার নির্দিষ্ট অংশ (৫,০০০ টাকার গুণিতকে) চলে যায় স্থায়ী আমানতে। যার মেয়াদ ৯১ দিন।

• এই অ্যাকাউন্ট থেকে চেক দিলে তাঁকে স্থায়ী আমানত ভেঙে সেই টাকা দিতে হবে এবং তা সব সময়েই ৫,০০০ টাকার গুণিতকে হতে হবে। এ ক্ষেত্রে প্রথমে যে-স্থায়ী আমানত করা হবে, তার টাকা আগে কাটা যাবে।

• রয়েছে বিনামূল্যে ১ লক্ষ টাকার দুর্ঘটনাজনিত মৃত্যু বিমাও।

• এ ছাড়াও, সেভিংস অ্যাকাউন্টের অন্যান্য সুবিধা, যেমন ডেবিট কার্ড, মোবাইল ব্যাঙ্কিং ইত্যাদি মিলবে।

সমস্যা

এ ভাবে লগ্নি করলে নিজের অজান্তেই বেশ কিছু টাকা জমে যায়, তা ঠিক। কিন্তু এর কয়েকটি অসুবিধাও রয়েছে। সেগুলি নিয়েই কথা বলব—

• প্রথমত, বিভিন্ন প্রয়োজনে প্রফুল্লকে যদি স্থায়ী আমানতের টাকা ভেঙে খরচ চালাতে হয়, তা হলে তাঁর তহবিল সে ভাবে জমবে না।

• তাঁর যা বয়স, তাতে বেতনের ৫০ শতাংশের বেশি টাকা স্থায়ী আমানতে রাখার পক্ষপাতী নই আমি। কারণ, এক দিকে যেমন এতে লগ্নি ছড়িয়ে দিতে অসুবিধার মুখে পড়তে হবে, তেমনই স্থায়ী আমানতে কর দিতে হওয়ায় এর রিটার্নও মূল্যবৃদ্ধির থেকে অনেকটাই কম।

• মাত্র ৯১ দিনের স্থায়ী আমানতে টাকা রাখা বুদ্ধিমানের কাজ নয়। এতে বেশির ভাগ ক্ষেত্রেই ভাল সুদ মেলে না। নিজের পছন্দের মেয়াদ বেছে নেওয়ার সুযোগও থাকে না। কিন্তু অন্য খাতে টাকা রাখতে চাইলে তহবিল না-ভেঙে উপায় নেই।

• হঠাৎ প্রয়োজনে চেক কাটতে হলে সুদের টাকাও পুরো পাবেন না প্রফুল্ল। তার উপর রয়েছে কর।

এই সব কারণেই আমি বলব অল্প অল্প করে ঋণপত্র নির্ভর ফান্ডে এসআইপি পদ্ধতিতে লগ্নি করুন। এতে টাকা তোলার উপর কোনও জরিমানা দিতে হয় না। পাশাপাশি, প্রয়োজনে টাকা হাতে পাওয়া যাবে সহজেই।

অন্যান্য লগ্নি

সামান্য কিছু টাকা শেয়ারে থাকা বাদে প্রফুল্লের অন্যান্য লগ্নির বেশির ভাগটাই রয়েছে স্থায়ী আমানত এবং এনএসসি-তে। এর ফলে তাঁর প্রোফাইল বড় বেশি মাত্রায় ঋণপত্র নির্ভর প্রকল্পের দিকে ঝুঁকে রয়েছে। আমার মতে—

• এখনই স্থায়ী আমানতগুলি ভাঙার প্রয়োজন নেই। কারণ, এতে লাভের চেয়ে ক্ষতি হবে বেশি।

• প্রতি বছর এনএসসি করার চেয়ে বরং একটি পিপিএফ অ্যাকাউন্ট খুলে সেখানে টাকা রাখুন। এনএসসি-তে কর দিতে হয়, কিন্তু পিপিএফের লগ্নি এবং রিটার্ন পুরোটাই করমুক্ত।

• ফ্লেক্সি সেভিংস অ্যাকাউন্টে সঞ্চয়ের পরিমাণ কমান। সেই টাকা দীর্ঘমেয়াদি ডাইভার্সিফায়েড ইকুইটি ফান্ডে এসআইপি পদ্ধতিতে রাখুন। এতে প্রয়োজনে টাকা তোলার সুবিধা তো থাকবেই, তা ছাড়া মূল্যবৃদ্ধিকে হারিয়ে তহবিল গড়তেও সুবিধা হবে।

• স্বল্প মেয়াদের জন্য ঋণপত্র নির্ভর ফান্ড বা ইন্টারেস্ট অ্যাক্রুয়াল বন্ড ফান্ড-এ টাকা রাখতে পারেন। এগুলি স্থায়ী আমানতের থেকে সামান্য হলেও বেশি রিটার্ন দেয়। একই সঙ্গে করের দিক থেকেও সুবিধা মেলে।

• শেয়ারে ৬০ হাজার টাকা লগ্নির পর প্রফুল্ল আর টাকা শেয়ারে রাখতে চান না। হয়তো পূর্ব অভিজ্ঞতা থেকেই তিনি এই সিদ্ধান্ত নিয়েছেন। অথচ ঠিক মতো সংস্থা দেখে দীর্ঘ মেয়াদে বিনিয়োগ করতে পারলে এবং নিয়মিত তার পর্যালোচনা করলে ঝুঁকি কিন্তু অনেকটাই কমে। তবে সিদ্ধান্ত যেহেতু তিনি নিয়েই নিয়েছেন, তাই তাঁকে বলব মিউচুয়াল ফান্ডে এসআইপি-র সাহায্য নিতে। না-হলে কিন্তু শুধুমাত্র ঋণপত্রে টাকা রেখে খুব বেশি তহবিল তিনি গড়তে পারবেন না।

• বছরে ৪ হাজার টাকা এলআইসি-তে রেখে প্রফুল্লর বিমামূল্য মাত্র ১ লক্ষ টাকা। যা বলার মতো নয়। তাই তাঁকে বলব বেশ বড় অঙ্কের একটি টার্ম পলিসি করুন।

হিমঘরের আলুতে লগ্নি

দেখে অবাক লাগল ঝুঁকির কারণে প্রফুল্ল শেয়ারে আর লগ্নি করতে চান না, অথচ হিমঘরের আলুতে টাকা খাটাতে চান। এই পুরো প্রক্রিয়া কী ভাবে কাজ করে ও টাকা রাখার পদ্ধতি কী, তাই জানতে চেয়েছেন।

তবে যেহেতু এই বাজার সম্পর্কে আমার বিস্তারিত ধারণা নেই, তাই এতে প্রফুল্ল লগ্নি করবেন কি করবেন না, সেই সিদ্ধান্ত আমি বলে দেব না। এটা প্রফুল্লকেই স্থির করতে হবে। তবে যতটুকু জানি, তা বিস্তারিত বলছি—

পদ্ধতি

• সাধারণ লগ্নিকারীদের থেকে টাকা তুলে সেই অর্থ দিয়ে বিনিয়োগকারীদের হয়ে আলু কেনা হয়। যখন দাম কম থাকে, সাধারণত তখনই এই আলু কেনা চলে।

• সেই আলু হিমঘরে রেখে অপেক্ষা করা হয় দাম বাড়ার। দর বৃদ্ধির পরে ওই আলু বাজারে বেচা হয়।

• ওই আলু বিক্রি করে যে-লাভ হয়, তা লগ্নি-সহ ফেরত দেওয়া হয়।

• সাধারণ ভাবে এই পুরো প্রক্রিয়া শেষ হতে ১৫ মাস সময় লাগে।

অসুবিধা

• আলু যেহেতু পচনশীল, তাই অনেক ক্ষেত্রেই লগ্নিকারীর ক্ষতির সম্ভাবনা থেকে যায়।

• সব্জির বাজারে অনেক ক্ষেত্রেই বেশি মাত্রায় দামের ওঠা-পড়া দেখা যায়। ফলে ভাল দাম মিলবেই, এ রকম কোনও নিশ্চয়তা নেই।

• অনেক দিন ধরে টাকা ধরে রাখতে হয়। তুলে নেওয়ার সুযোগ নেই।

• এই বাজার সেবি বা অন্যান্য কেন্দ্রীয় নিয়ন্ত্রকের নজরদারিতে নেই।

• এই সব বিচার করে বলব আমার মতে, এতে লগ্নি করা শেয়ারে টাকা রাখার থেকেও বেশি ঝুঁকির।

ফ্ল্যাট ও গাড়ি কেনা

প্রফুল্লর হাতে ফ্ল্যাট বা গাড়ি কেনার মতো টাকা এই মুহূর্তে নেই। আমি বলব আপাতত তিনি বিভিন্ন প্রকল্পে লগ্নি করে কিছুটা তহবিল তৈরি করুন। সাহায্য নিন রেকারিং-এর।

সেই টাকা দিয়ে ফ্ল্যাটের ডাউনপেমেন্ট করতে পারবেন। বাকি টাকা ঋণ নেওয়া যাবে। চেষ্টা করুন যতটা বেশি সম্ভব টাকা জমাতে। সে ক্ষেত্রে কম ঋণ নিতে হবে, ফলে কমবে মাসিক কিস্তি। যেহেতু প্রফুল্ল ভাড়া বাড়িতে থাকেন, তাই আগে চেষ্টা করতে হবে ফ্ল্যাট কেনার। তার পরে না-হয় গাড়ি কেনার কথা ভাবুন।

প্রফুল্লকে কিছুটা হলেও লগ্নি সম্পর্কে তথ্য দেওয়ার চেষ্টা করলাম। তবে আবারও বলব, আগে নিজের সিদ্ধান্তগুলি নিয়ে বার বার ভাবুন। দেখুন আপনার জন্য কোনটা সঠিক। কারণ বেশি লাভের আশায় ভুল পথে পা বাড়ালে আখেরে ক্ষতির মুখে পড়তে হতে পারে।

অনুরোধ মেনে নাম পরিবর্তিত

(ছবি প্রতীকী)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: