Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterতিতলি (৩৬) • স্বামী সুশীল (৪৪) • শ্বশুর (৭৮) • শাশুড়ি (৭০) • পিসিশাশুড়ি (৬৮)

গৃহবধূ • যৌথ পরিবার • নিজেদের বাড়ি • স্বামী চাকরি করেন • এখনও সন্তান নেই

• সংসার খরচ দেন সবাই মিলে • লক্ষ্য, সুরক্ষিত ও সচ্ছল ভবিষ্যৎ • স্বপ্ন, গাড়ি কেনা • ফ্ল্যাট কিনতে চান, তবে লগ্নির জন্য

তিতলি গৃহবধূ। যৌথ পরিবারে থাকেন। আগামী দিনেও সে ভাবেই থাকার ইচ্ছে। আজকের যুগে যেখানে প্রায় সবাই আলাদা সংসার পাততে আগ্রহী, সেখানে তাঁর এই ইচ্ছা চোখে পড়ার মতো। তবে এর মধ্যেই সম্পত্তি গড়ে তুলতে তাঁর আগ্রহ রয়েছে। সে জন্য ফ্ল্যাটে বা জমিতে লগ্নির পরামর্শও চেয়েছেন তিনি।

যৌথ পরিবারে থাকার কিছু অসুবিধা যেমন আছে, তেমনই সুবিধাও প্রচুর। যেমন, সংসার খরচ অনেকে মিলে ভাগ করে নেওয়ায় এক জনের উপর পুরো চাপটা পড়ে না। এক জন কম আয় করলে, অন্য জন পুষিয়ে দিতে পারেন। তা ছাড়া, অনেক ক্ষেত্রে ফ্রিজ, টিভির মতো পণ্য একটা কিনলেই কাজ চলে।

এ বার আসি তিতলির প্রোফাইলে। আয়ের দিক থেকে তিনি স্বামীর উপর নির্ভরশীল। সুশীলের আয়ও অবশ্য খারাপ নয়। তিনি ৪০ হাজার টাকা বেতন পান। এর বাইরেও স্থায়ী আমানতের সুদ থেকে মাসে ২,০৮৩ টাকা এবং ডাকঘর সঞ্চয় প্রকল্প থেকে ৮,২৩৯ টাকা আয় হয়।

অন্য দিকে, যৌথ পরিবারে থাকায় তাঁদের খরচ অনেকটা কম। যে কারণে মাসের শেষে তাঁদের হাতে প্রায় ২০ হাজার টাকা পড়ে থাকে। আপাতত এই টাকার পুরোটাই যায় এককালীন জীবনবিমা অথবা এনএসসি কিনতে। ফলে এই সব দিক বিচার করেই তাঁকে পরামর্শ দেওয়ার চেষ্টা করব।

লক্ষ্য ১: গাড়ি কেনা

যৌথ পরিবার হওয়ায় এসইউভি গোছের বড় গাড়ি কিনতে হবে কি না, তা আপনি জানাননি। তাই আমি এখানে মাঝারি দামের গাড়ি কেনার হিসাবই দিলাম। তা কিনতে তিতলিদের ৫ লক্ষ টাকা লাগবে। এর মধ্যে এক লক্ষ টাকা ডাউনপেমেন্ট করে বাকি চার লক্ষ টাকার ঋণ নিতে পারেন সুশীল। সে ক্ষেত্রে ৫ বছরের জন্য মাসিক কিস্তি পড়বে প্রায় ৯ হাজার টাকা (১২.৫% সুদ ধরে)। তাঁদের হাতে সেই পরিমাণ টাকা রয়েছে। ফলে এখন তিনি গাড়ি কেনার কথা ভাবতে পারেন। তবে গাড়ি রক্ষণাবেক্ষণের খরচও মাথায় রাখুন।

লক্ষ্য ২: ফ্ল্যাটে লগ্নি

ঋণপত্র নির্ভর কোনও ফান্ডে ৫ বছরের জন্য সিস্টেমেটিক ইনভেস্টমেন্ট প্ল্যানে (এসআইপি) ৫ হাজার টাকা করে লগ্নি করুন। অথবা টাকা রাখতে পারেন রেকারিং-এ। এ ভাবে পাঁচ বছর জমালে ডাউনপেমেন্টের কিছুটা টাকা জোগাড় হবে। ৯% ধরলে ওই খাতে প্রায় ৩.৮০ লক্ষ টাকা জমবে। প্রয়োজন পড়লে এর সঙ্গে কিষাণ বিকাশ পত্র এবং এনএসসি-র টাকা যোগ করারও সুযোগ থাকবে। বাকি টাকা ঋণ নিতে হবে।

৫ বছর পর বাড়ি কেনার আগে অবশ্যই মূলধন এবং খরচ হিসাব করে দেখতে হবে। ওই সময় গাড়ি ঋণের কিস্তিও শেষ হয়ে যাবে। ফলে সেই টাকাও গৃহঋণের মাসিক কিস্তিতে কাজে লাগাতে পারবেন।

লক্ষ্য ৩: অবসরের সঞ্চয়

সুশীলের বয়স ৪৪ বছর। ধরে নিচ্ছি তিনি অন্তত ৫৫ বছর পর্যন্ত চাকরি করবেন। সে ক্ষেত্রে তাঁর হাতে সময় থাকছে ১১ বছর। তিনি বর্তমানে ৪০ হাজার টাকা রোজগার করেন। ১১ বছর পর ৬% মূল্যবৃদ্ধি ধরলে তা দাঁড়াবে ৭৬ হাজারে। তখন ৮% সুদযুক্ত সুরক্ষিত কোনও প্রকল্পে লগ্নি করে, প্রতি মাসে ওই টাকা পেতে হলে তহবিল হতে হবে প্রায় ১.১৪ কোটির।

সেই অঙ্কে পৌঁছনোর আগে এক বার দেখে নিই তাঁদের বর্তমান লগ্নি কোন জায়গায় দাঁড়িয়ে রয়েছে—

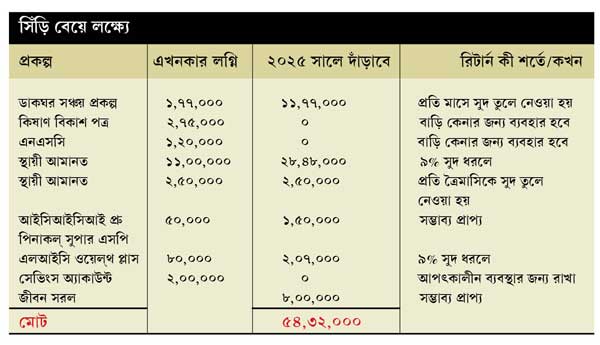

• সুশীলের এখনকার সঞ্চয় বেশ ভাল। আয় ও সম্পদের অঙ্ক দেখে মনে হচ্ছে তিনি কিছু টাকা হয়তো উত্তরাধিকার সূত্রে পেয়েছেন। তাঁর এখন যে লগ্নি এবং সঞ্চয় রয়েছে, তার মধ্যে কিষাণ বিকাশ পত্র, এনএসসি এবং সেভিংস অ্যাকাউন্ট বাদ রাখব। কারণ প্রথম দু’টি ডাউনপেমেন্ট এবং শেষটি আপৎকালীন সময়ের জন্য রাখা হয়েছে।

• এলআইসি পেনশন প্ল্যানের টাকাও এই হিসাব থেকে বাদ রাখা হয়েছে, যা অ্যানুইটিতে বদলানো হবে। সাধারণ ভাবে চাকরি থেকে অবসর নেওয়ার পর ঋণ চালাতে দেয় না অনেক ব্যাঙ্ক। কিন্তু অবসরের পরও যদি বড় অঙ্কের তহবিল থাকে, সে ক্ষেত্রে অনেক সময় ঋণ চালানোর অনুমতি দেয় তারা। ফলে অ্যানুইটির টাকা সে জন্য তুলে রাখুন। বাকি সব প্রকল্প থেকে ২০২৫ সালে প্রায় ৫৪.৩২ লক্ষ টাকা পাওয়া যাবে (সঙ্গের সারণি দেখুন)। অর্থাৎ দেখা যাচ্ছে এর পরও তাঁর প্রায় ৫৯.৬৮ লক্ষ টাকা প্রয়োজন। টাকার অঙ্ক বড় মনে হলেও, আসুন দেখি কী ভাবে ওই লক্ষ্যের কাছাকাছি পৌঁছনো সম্ভব—

• ডাইভার্সিফায়েড ইকুইটি ফান্ডে মাসে ৬,০০০ টাকা করে এসআইপি করুন। ১১ বছর পর সেই খাতে প্রায় ২০.১৯ লক্ষ টাকা জমবে (১৫% রিটার্ন ধরে)।

• বাড়ির ডাউনপেমেন্টের জন্য যে রেকারিং করার কথা বলেছি, ফ্ল্যাট কেনার সময় সেখান থেকে টাকা তুলে নিতে হবে। সেই জায়গায় ওই একই অঙ্কের রেকারিং করুন। এক মাত্র অবসরের পর যা তুলবেন। এই লগ্নিতে তাঁদের প্রায় ৪.৮০ লক্ষ টাকা জমবে।

• এর পরও প্রায় ৩৪.৬৯ লক্ষ টাকা কম পড়ছে। সে ক্ষেত্রে বলব শেয়ারে যে টাকা লগ্নি রয়েছে, তা সময় বুঝে তুলে নিন। কারণ চড়া দামে শেয়ার কেনায়, ইতিমধ্যেই ক্ষতি হয়েছে। ফলে লাভের আশায় থেকে আরও বেশি ক্ষতির বোঝা ঘাড়ে নেওয়ার মানে হয় না। সেই টাকা তুলে কোনও ইনডেক্স ফান্ডে লগ্নি করুন। ১২% রিটার্ন ধরলে তা দাঁড়াবে প্রায় ২.৭০ লক্ষ টাকা।

• এর পরও যা বাকি থাকবে, সে জন্য বেতন বাড়ার পর এসআইপি, রেকারিং ও এনএসসিতে লগ্নি করতে থাকুন।

লক্ষ্য ৪: স্বাস্থ্যবিমা

চিকিৎসা খরচের কথা মাথায় রেখে বলব, কভারেজের অঙ্ক বাড়ান। বাড়ির বয়স্কদেরও তার আওতায় নিয়ে আসুন। চাইলে পরিবারের সবাই মিলে এর জন্য আলাদা তহবিল গড়ে তুলতে পারেন।

অন্যান্য

কর সম্পর্কে আপনার কিছু প্রশ্ন রয়েছে। সে ক্ষেত্রে বলতে পারি, ডাকঘর ও ব্যাঙ্ক— উভয় জায়গাতেই অধিকাংশ লগ্নিতে সুদে কর দিতে হয়। বিস্তারিত জানতে কর বিশেষজ্ঞের সঙ্গে কথা বলুন।

আশা করি এই পরামর্শ আপনাদের সাহায্য করবে। তবে ভবিষ্যতে লগ্নির আগে বিশেষজ্ঞের সঙ্গে কথা বলুন।

(নাম পরিবর্তিত)

বিশেষজ্ঞের পরামর্শ পেতে পারেন আপনিও।

নিজের ঠিকানা ও ফোন নম্বর জানিয়ে চিঠি লিখুন

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট,

কলকাতা, পিন-৭০০০০১.

ই-মেল: bishoy@abp.in

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: