Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

ছেলেমেয়ের পড়াশোনা বা বিয়ের জন্য কত টাকা লাগতে পারে, তা আমরা মোটামুটি আন্দাজ করতে পারি। বা অন্তত আঁচ করার চেষ্টা করি। ঠিক তেমনই কত বছর পরে অবসর নেব এবং সেই সময়ে গিয়ে সংসার চালাতে কত টাকা প্রয়োজন হবে, তা-ও আমরা অন্তত আবছা আঁচ করে তৈরির চেষ্টা করি অবসরের তহবিল। তাই এই সব ক্ষেত্রে লক্ষ্য বেঁধে সঞ্চয় করতে আমাদের সে ভাবে অসুবিধা হয় না। কিন্তু ভাবুন তো, তুমুল বৃষ্টি হল, আর তা থেকে বন্যার জেরে ক্ষতি হল বাড়ির। তখন তা সারাতে যে টাকা লাগবে, তা তো আপনাকেই জোগাড় করতে হবে। সেই অঙ্কও নেহাত কম নয়। কিন্তু মুশকিল হল, এ ধরনের ক্ষেত্রে লক্ষ্য বাঁধা বা বিপদ উতরোতে কত টাকা লাগবে তা আন্দাজ করা প্রায় অসম্ভব। কখন এই বিপদ হানা দেবে, তা আঁচ করারও জো নেই। অথচ তার জন্য আগাম অন্তত কিছুটা তৈরি থাকাও জরুরি। প্রশ্ন হল, হঠাৎ আসা সেই বিপদের জন্য অর্থ জোগাড় করে রাখবেন কী ভাবে?

আমার মতে, এর একটাই উপায়। কোন কোন ক্ষেত্রে কী ধরনের বিপদ আসতে পারে, তা আন্দাজ করা এবং সে জন্য কিছুটা করে টাকা একেবারে গোড়া থেকেই সঞ্চয় করা। মনে হতে পারে, কী বিপদ আসবে, তা বুঝব কী ভাবে? শুধু চারপাশে তাকান। দেখবেন, উত্তর হাতের মুঠোয়।

কোনও বিপদের জন্যই পুরোদস্তুর তৈরি থাকা হয়তো সত্যিই সম্ভব নয়। কিন্তু যেটুকু থাকতে পারবেন, তাতে কিছুটা সুবিধা আপনারই।

বিপদের রকমফের

বিপদ এক-এক জনের কাছে একেক ভাবে আসে। কিন্তু কিছু জিনিস থাকে, যা আমাদের সকলকেই প্রভাবিত করে। এবং সেগুলি ঘটার সম্ভাবনাও ষোলো আনা। তাই সেগুলি দিয়েই পরিকল্পনা শুরু করতে হবে। আজ সে রকমই কিছু বিষয় নিয়ে কথা বলব। দেখে নেব, কী ভাবে তার জন্য টাকা জমাতে হবে। তবে প্রথমেই সাবধান করছি, এই তহবিলের টাকা যেন কোনও ভাবেই অন্য কোনও খাতে খরচ না হয়ে যায়। আসুন, এখনকার কিছু পরিচিত সমস্যায় চোখ রাখি—

চাকরি হারানো

সমস্যা

আগে একটি চাকরিতে ঢোকার অর্থ ছিল, সেখান থেকেই অবসর নেওয়া। তার পরেও নিশ্চিন্তির জীবন কাটাতে হাতে আসত পেনশন। কিন্তু যুগ বদলেছে। বেসরকারি চাকরিতে সেই নিশ্চয়তা নেই। অনেক সময়ই কর্মী কমানোর পথে হাঁটে সংস্থা। ফলে চাকরি হারানোর ঘটনা এখন শোনা যায় আগের চেয়ে ঢের বেশি।

এক বার চাকরি গেলে নতুন চাকরি তো খুঁজবেন। কিন্তু মাঝের সময়টায় সংসারের হাল ধরার মতো টাকা হাতে না থাকলে অথৈ জলে পড়তে হবে। তাই কমপক্ষে ছ’মাস থেকে এক বছরের সংসার খরচের টাকা জমিয়ে রাখতে হবে চাকরিতে ঢোকার পর থেকেই।

সমাধান

এ জন্য প্রথমেই তালিকা তৈরি করতে হবে সেই সমস্ত খরচের, যেগুলি প্রতি মাসে না জোগালেই নয়। যেমন, ঋণের কিস্তি, কিছু লগ্নি, মুদি খরচ, বিদ্যুৎ ও টেলিফোন বিল, বাড়ির পরিচারকের মাইনে, সন্তানের পড়াশোনা, নিজের ও পরিবারের সদস্যদের চিকিৎসার টাকা ইত্যাদি। এক বার হিসেব হয়ে গেলে টাকা জমাতে শুরু করুন। তার পথ হল—

• প্রতি মাসে আলাদা করে টাকা রাখুন মিউচুয়াল ফান্ডে। এসআইপি মারফত। এর থেকে ১২-১৪% রিটার্ন পাওয়ার সম্ভাবনা রয়েছে।

• কম সময়ের জন্য টাকা রাখতে পারেন লিকুইড ফান্ডেও। এখানে সাধারণত রিটার্ন মেলে ৭-৮% হারে।

• একেবারেই ঝুঁকি নিতে না চাইলে স্থায়ী আমানত বা রেকারিংয়ের মতো প্রকল্পে অল্প-অল্প করে টাকা রাখতে পারেন। রিটার্ন ৭ শতাংশের মতো।

• এক বছরের তহবিল তৈরি হলে তা স্থায়ী আমানতে সরিয়ে রাখুন। বিপদের বন্ধু হিসেবে।

পরিবারে অসুস্থতা

সমস্যা

সবচেয়ে বড় বিপদ সম্ভবত পরিবারের কারও শরীর খারাপ হলে। তখন চিকিৎসার টাকা জোগাড়ের জন্য হন্যে হতে হয়। আর এখন সামান্য কোনও রোগের চিকিৎসার খরচও যে ভাবে বা়ড়ছে, তাতে রেস্ত না থাকলে মুশকিল। যে কারণে স্বাস্থ্য বিমা না করিয়ে উপায় নেই। কিন্তু এ ক্ষেত্রেও নানা ভাবনা কাজ করে। যেমন—

• আমাদের মধ্যে অনেকেই ভাবেন যে, স্বাস্থ্য বিমায় তো টাকা ফেরত পাওয়া যায় না, তাই তা করানোর প্রয়োজন নেই।

• কেউ আবার মনে করেন, অফিসের তো বিমা রয়েইছে। তাই আলাদা করে আর স্বাস্থ্যবিমা না করালেও চলবে। কিন্তু তাঁরা ভাবেন না, সংস্থা পাল্টালে বা চাকরি গেলে কী হবে? সেই সময়ে যদি শরীর খারাপ হয়, তা হলে?

• অনেকে মনে করেন, খুব বেশি টাকার স্বাস্থ্য বিমা করানোর দরকার নেই। কিন্তু ভেবে দেখবেন, এক বার কোনও রোগ হলে তার চিকিৎসায় জলের মতো টাকা খরচ হয়। যদি টানা কয়েক দিন হাসপাতালে থাকতে হয়, তা হলে তো কথাই নেই। তার উপরে হাসপাতাল থেকে ফেরার পরের চিকিৎসা খরচও রয়েছে। সেই সমস্ত মাথায় রেখেই বিমার কথা ভাবুন।

সমাধান

• আগে থেকে বিমা না থাকলে, চাকরি পাওয়ার পরেই প্রথমে সেই ব্যবস্থা করতে হবে।

• বিয়ে এবং সন্তান জন্মানোর পরে বিমাকে ফ্যামিলি ফ্লোটারে বদলাতে হবে। জুড়তে হবে স্ত্রী, সন্তানের নাম।

• পরিবারের বয়স্কদের জন্যও যেন বিমার ব্যবস্থা থাকে। কারণ প্রয়োজন সবচেয়ে বেশি তাঁদেরই।

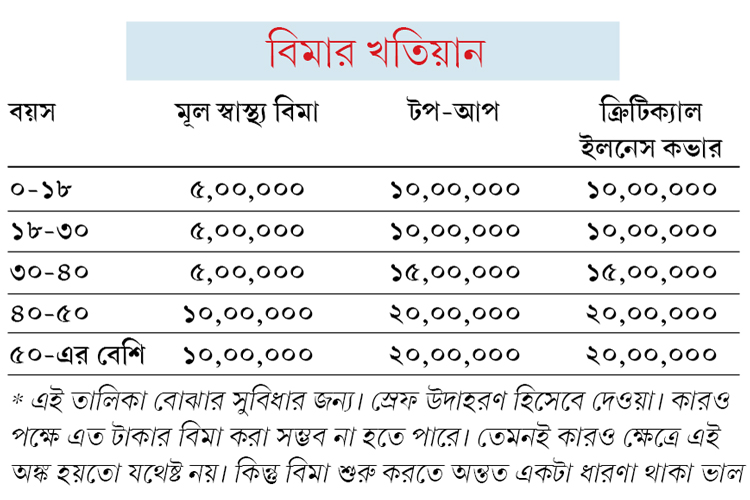

• শুধু স্বাস্থ্য বিমা কিনলেই হবে না। তার সঙ্গে নিতে হবে ক্রিটিক্যাল ইলনেস কভারও।

• প্রথমেই বড় অঙ্কের বিমা করতে পারলে ভাল। মনে রাখবেন, যত আগে বিমা করা হবে, তত প্রিমিয়াম কম পড়বে। অনেক সময়ে খুব বেশি বয়সে গিয়ে বিমা করানোর সুযোগও দেয় না সংস্থাগুলি।

• আমি বলব, ২০ থেকে ৩০ বছর বয়সী ব্যক্তির স্বাস্থ্য বিমার অঙ্ক হওয়া উচিত অন্তত ৫ লক্ষ টাকা। এর সঙ্গে টপ আপ করান ১০ লক্ষের। আরও ১০ লক্ষের ক্রিটিক্যাল ইলনেস কভার নিন। প্রতি ১০ বছরে এই অঙ্ক দ্বিগুণ বাড়াতে হবে (সঙ্গের সারণি দেখুন)।

• অনেক সময়ে কোনও হাসপাতালে ক্যাশলেস পলিসির সুবিধা থাকে না। তাই নিজের পকেট থেকেই টাকা দিতে হয়। তারপরে বিল দেখালে তা ফেরত মেলে। সেই সব ক্ষেত্রের জন্য লিকুইড ফাল্ড বা স্থায়ী আমানতে অল্প-অল্প করে হলেও টাকা জমাতে হবে।

প্রাকৃতিক দুর্যোগ

সমস্যা

শরীরের কোনও রোগ যেমন হঠাৎ হতে পারে, তেমনই আপনার এলাকায় বন্যা, ভূমিকম্প, আগুন লাগা, তার জেরে বাড়ি ও তার মধ্যে থাকা জিনিসপত্র নষ্ট হতেও বেশি সময় লাগে না। এবং তা ঘটে আচমকাই। অথচ বেশির ভাগ ক্ষেত্রে দেখা যায়, আমরা তার সুরক্ষার ব্যবস্থা করি না। বিপদ হলে, তখন আফশোস করা ছাড়া গতি থাকে না।

সমাধান

স্বাস্থ্য বিমা যেমন করাচ্ছেন, তেমনই বাড়ি বা ফ্ল্যাট কেনার পরেই তার বিমা করাতে হবে। এ জন্য—

• আপনি যে ব্যাঙ্ক অথবা আর্থিক প্রতিষ্ঠানের থেকে ঋণ নিচ্ছেন, সেখানেই কথা বলতে পারেন। অথবা আলাদা করে যেতে পারেন কোনও সাধারণ বিমা সংস্থার কাছে।

• কোন ক্ষেত্রে বিমা পাবেন আর কখন পাবেন না, তা স্পষ্ট জেনে নিন।

• অনেক ক্ষেত্রে বাড়ির বিমার সঙ্গেই তার ভিতরে থাকা বৈদ্যুতিন এবং অন্যান্য জিনিসপত্রেরও বিমা করানো যায়। সংস্থার সঙ্গে কথা বলুন।

• সাধারণত ব্যাঙ্ক বা আর্থিক প্রতিষ্ঠান বিমার ব্যবস্থা করলে, তার বিমামূল্য হয় ঋণের সমপরিমাণ। আপনি চাইলে তার সঙ্গে আলাদা করে টপ-আপ করাতে পারেন।

• এ ছাড়, বাড়ি সারানো বা হঠাৎ প্রয়োজনের জন্য কিছু টাকা আগাম জমিয়ে রাখা সব সময়ই ভাল।

রোজগেরের মৃত্যু

সমস্যা

পরিবারের কোনও সদস্যের মৃত্যু সব সময়ই দুঃখজনক। কিন্তু যদি সংসারের রোজগেরে মানুষটি ছেড়ে যান, তা হলে মানসিক যন্ত্রণার সঙ্গে জুড়ে থাকে ভবিষ্যতের আর্থিক অনিশ্চয়তাও। সংসার কী ভাবে চলবে, বাড়ি বা অন্য কোনও ঋণের কিস্তি দেওয়া যাবে কী ভাবে, ছেলেমেয়ের পড়াশোনার খরচ আসবে কোথা থেকে, এই সবই তখন চিন্তার কারণ হয়ে ওঠে।

সমাধান

• পরিবারে যিনি বা যাঁরা রোজগার করেন, তাঁদের প্রত্যেককে টার্ম পলিসি করতে হবে। আমার মতে, তার অঙ্ক হবে বর্তমান বার্ষিক বেতনের ২০ গুণ। অর্থাৎ, বেতন যদি ৫ লক্ষ টাকা হয়, সে ক্ষেত্রে বিমামূল্য ১ কোটি ।

• এক বার বিমার টাকা পাওয়ার দাবি জানানোর পরে, তা হাতে পেতে কিছুটা সময় লাগবে। তত দিন সংসার খরচ চালানোর মতো টাকা মজুত থাকতে হবে সেভিংস অ্যাকাউন্টে।

বেড়াতে গিয়ে বিপদ

সমস্যা

ঘুরতে গিয়েও অনেক সমস্যা হাজির হতে পারে। যেমন ব্যাগ হারানো, জিনিসপত্র চুরি যাওয়া, কেউ অসুস্থ হয়ে পড়া ইত্যাদি। বেড়াতে গিয়ে আটকে পড়ার মতো ঘটনাও আকছার ঘটে। তাই এই সব বিপদকে কাৎ করার পরিকল্পনাও করে রাখতে হবে।

সমাধান

• ভাল অঙ্কের ভ্রমণ বিমা করুন। যার আওতায় থাকবে পাসপোর্ট হারানো, জিনিসপত্র চুরি যাওয়া, হাসপাতালে চিকিৎসা খরচের মতো নানা সুবিধা।

• যে জায়গায় যাবেন বলে ঠিক করেছেন, সেখানকার খরচের কথা মাথায় রেখেই বিমা করতে হবে। যেমন, আমেরিকার মতো অনেক দেশে চিকিৎসার খরচ খুব বেশি। ফলে সেখানে যাওয়ার আগে বড় অঙ্কের বিমা করতেই হবে।

• কিছু দেশে ভ্রমণ বিমা না থাকলে ভিসাই দেয় না। ফলে বেড়ানো বা কাজের সূত্রে সেখানে যাওয়ার কথা থাকলে, আগে বিমার খোঁজ নিন।

শেষ পাত

জীবন গুপি-বাঘার সিনেমা নয়, যে এক তালিতেই সব সমস্যা উধাও হয়ে যাবে। ব্যবস্থা আগাম করে রেখেও যে ঝামেলা পোহাতে হবে না, তেমনটাও হলফ করে বলা শক্ত। তবে ওই যে বলে না, সাবধানের মার নেই। কথাটা বোধহয় মাথায় রাখা ভাল।

লেখক: ব্যাঙ্ক বাজারের সিইও

(মতামত ব্যক্তিগত)

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: