Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

বিনিয়োগের বাজার অতি পরিবর্তনশীল এবং কোনও কোনও ক্ষেত্র অতি সংবেদনশীল। এই কারণে টাকা গচ্ছিত রেখে শান্তিতে দিন কাটানোর সময় আর নেই।

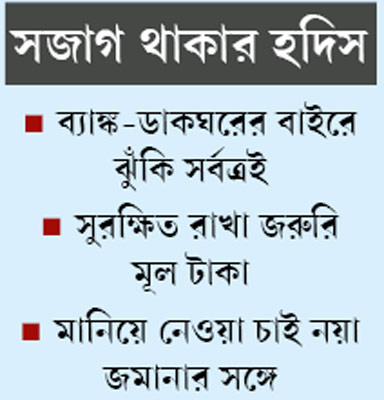

সব সময়েই এখন পরিবর্তনের সঙ্গে নিজেকে মানিয়ে নিতে হয়। তা না-হলেই লোকসান। অর্থাৎ প্রয়োজন সব সময়ে সজাগ থাকার। সাধারণ মানুষকে সব সময়েই সামঞ্জস্য রক্ষা করতে হয় সঞ্চয় থেকে আয় এবং সেই অর্থের সুরক্ষার মধ্যে। না-হলেই বিপত্তি। এক দিকে যেমন আয় কমলে চলবে না, অন্য দিকে তেমন বেশি আয়ের লক্ষ্যে সুরক্ষার সঙ্গে আপস করলে ঝুঁকির মুখে পড়তে পারে মূল টাকাটাই।

আমরা ধীরে ধীরে কম সুদের জমানার দিকে এগোচ্ছি। আয় কমছে ব্যাঙ্ক-ডাকঘরের প্রকল্পগুলির। বেশি আয়ের লক্ষ্যে অনেককেই হয়তো বেরোতে হবে এই দুই সনাতন ক্ষেত্রের বাইরে। ব্যাঙ্ক-ডাকঘরের বাইরের জায়গাটা কিন্তু আদৌ টাকা গচ্ছিত রেখে শান্তিতে থাকার জায়গা নয়। এখানে লগ্নি করলে সর্বদা সজাগ এবং সক্রিয় থাকতে হবে। একবার চোখ বুলিয়ে নেব কোন ক্ষেত্রে এখন কী পরিস্থিতি। কীই বা করণীয়।

১) ডাকঘর: সুদ কমানো হলেও ব্যাঙ্ক জমার তুলনায় এখনও এখানে সুদের হার বেশি আকর্ষণীয়। তবে আগের মতো সুদের স্থায়িত্ব আর নেই। এখন থেকে প্রতি তিন মাস অন্তর সুদের হার পর্যালোচনা করা হবে এবং বাজার চলতি হার অনুযায়ী তা হেরফের করা হতে পারে। ডাকঘরে সবথেকে বড় সমস্যা হল অপ্রতুল পরিষেবা। সরকার এই দিকটায় নজর দিলে সাধারণ মানুষ, বিশেষ করে প্রবীণ নাগরিকদের সুবিধা হয়।

২) ব্যাঙ্ক আমানত: সুদের হার অনেকটা কমে আসায় আকর্ষণ কমছে ব্যাঙ্ক আমানতের প্রতি, বিশেষ করে উঁচু হারে করদাতাদের কাছে। ৭.৫ শতাংশ সুদের উপর যদি ৩০ শতাংশ হারে কর দিতে হয়, তবে নিট আয় দাঁড়ায় মাত্র ৫.২৫ শতাংশ, যা খুচরো মূল্যবৃদ্ধির প্রায় সমান। অর্থাৎ প্রকৃত অর্থে টাকার কোনও বৃদ্ধিই হচ্ছে না। অর্থাৎ উঁচু হারে করদাতাদের সঞ্চয় খাতে বেশি আয়ের লক্ষ্য থাকলে ব্যাঙ্ক- ডাকঘরের বাইরে বেরোতেই হবে। যাঁরা কোনও রকম ঝুঁকি নিতে চান না, তাঁদের অবশ্য ব্যাঙ্ক ও ডাকঘরেই বসবাস করতে হবে।

৩) ঋণপত্র-নির্ভর মিউচুয়াল ফান্ড প্রকল্প: করের দিক থেকে দেখলে এই জায়গাটা কিন্তু বেশ আকর্ষণীয়। বর্তমান বাজারে ৭.৫ থেকে ৮ শতাংশ পর্যন্ত বৃদ্ধি সম্ভব। তিন বছরের বেশি ধরে রাখার পরে বিক্রি করলে কর দিতে হয় নামমাত্র। পুরোপুরি সুরক্ষিত না-হলেও তেমন ঝুঁকিপূর্ণও নয়। যাঁদের মাসিক আয় প্রয়োজন, তাঁরা থোক টাকা গচ্ছিত রেখে সিস্টেম্যাটিক উইথড্রয়াল পদ্ধতিতে টাকা তুলতে পারেন প্রতি মাসে। গড় আয় যদি ৮ শতাংশ হয়, তবে মাসে ৮ শতাংশ (বার্ষিক) হারে টাকা তোলা যেতে পারে। এতে মূল টাকায় হাত পড়বে না। অন্য দিকে ব্যাঙ্ক সুদ আরও কমলে ন্যাভ বৃদ্ধির সম্ভাবনা থাকবে। উঁচু হারে করদাতাদের জন্য ভাল লগ্নির জায়গা।

৪) ইকুইটি-নির্ভর মিউচুয়াল ফান্ড প্রকল্প: বড় ঝুঁকি এবং বড় লাভের সম্ভাবনা দুই-ই আছে ইকুইটি প্রকল্পে। ঝুঁকে পড়া বাজারে থোক লগ্নি করা যায়। তবে নিয়মিত ওঠা-পড়ার বাজারে এস আই পি-র পথে লগ্নি করাই ভাল। ডিভিডেন্ড পুরোপুরি করমুক্ত। এক বছর ধরে রাখার পরে লগ্নি ভাঙালে লাভের উপর কোনও কর দিতে হয় না। ই এল এস এস প্রকল্পে লগ্নিতে ৮০সি ধারায় করছাড় আছে। অল্পবিস্তর ঝুঁকি নিতে পিছপা নন, এমন মানুষের কাছে বড় মেয়াদে ভাল লগ্নির জায়গা। ঝুঁকি কমাতে চাইলে ব্যালান্সড ফান্ডেও লগ্নি করতে পারেন।

৫) নতুন ইস্যু বা আইপিও: অর্থনীতিতে কিছুটা প্রাণ ফিরতে শুরু করায় তেতে উঠছে নতুন ইস্যুর বাজার। গত ৬/৮ মাসে ভাল লাভের সন্ধান দিয়েছে বেশ কয়েকটি নতুন ইস্যু। সম্প্রতি বাজারে আসা থাইরোকেয়ার শেয়ার নথিবদ্ধ হয়েছে ইস্যুর দরের তুলনায় ৪৩ শতাংশ বেশি দামে। ভাল লাভের পথ দেখিয়েছে ইন্ডিগো, ডাঃ লাল’স প্যাথল্যাব ইত্যাদি শেয়ার। আগামী কয়েক মাসে ১৫,০০০ কোটি টাকা মূল্যের আইপিও বাজারে আসার কথা। বড় আকারের ইস্যুর মধ্যে থাকতে পারে ভোডাফোন, এলঅ্যান্ডটি ইনফোটেক ইত্যাদি কোম্পানি। ইকুইটির নতুন লগ্নিকারীরা আইপিও-র পথ ধরে শেয়ার বাজারে প্রবেশ করতে পারেন। শেয়ার বাজার চাঙ্গা থাকলে তেজী থাকবে নতুন ইস্যুর বাজারও। আগামী দিনে অর্থনীতি এগোবে, এই আশায় সংস্থা বাছাই করে শেয়ার বাজারেও লগ্নি করা যায়।

৬) প্রবীণদের জন্য প্রকল্প: সুদের হার কমে ৮.৬ শতাংশ হলেও ডাকঘরের ৫ বছর মেয়াদি সিনিয়র সিটিজেনস সেভিংস স্কিম বা প্রবীণ নাগরিকদের সঞ্চয় প্রকল্প এখনও আকর্ষণীয়। এখানে সুদ পাওয়া যায় ৩ মাস অন্তর। সর্বাধিক রাখা যায় ১৫ লক্ষ টাকা। লগ্নির উপর ৮০সি ধারায় করছাড় আছে। ব্যাঙ্কেও খোলা যায় এই অ্যাকাউন্ট। সুদ ব্যাঙ্কের মেয়াদি আমানতের তুলনায় ভাল। সুরক্ষার দিক থেকে কোনও চিন্তা নেই।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: