Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

আট মাস হল আমরা করোনাকে নিয়ে ঘর করছি। নিজেদের সুরক্ষিত রাখতে অনেক সময় খরচ করছি। ভিড়ভাট্টা এড়িয়ে চলছি। পরিষ্কার থাকছি। দুর্গাপুজো, লক্ষ্মীপুজো, কালীপুজোর আনন্দ করেছি সতর্ক হয়ে। সামনে শীতের মরসুমও সাবধান ও সচেতন হয়েই কাটাব ঠিক করেছি। কারণ, চিকিৎসকেরা সংক্রমণের হাত থেকে বাঁচতে সেই পরামর্শ দিচ্ছেন। অর্থাৎ, আমরা নিজের এবং পরিবারের কী করলে ভাল হবে, প্রতিটা পদক্ষেপ করছি সেটা বুঝে, মেপে। তা হলে আর্থিক পরিকল্পনার ক্ষেত্রে সেই ভাল হওয়ার চিন্তাটা মাথার মধ্যে রাখব না কেন? নিশ্চিন্ত জীবন কাটাতে তো সেটা জরুরি। যার মধ্যে অন্যতম গুরুত্বপূর্ণ হল কর। আর এ বার তো আয়করেও দু’টি বিকল্প। ফলে কোনটা বাছবেন? গত সাত মাসে যদি তা না-ভেবে থাকেন, তা হলে এটাই সেরা সময় সেই কাজ সেরে ফেলার। আর সে জন্য কী কী বিষয় মাথায় রাখবেন, তা নিয়েই আজকের আলোচনা।

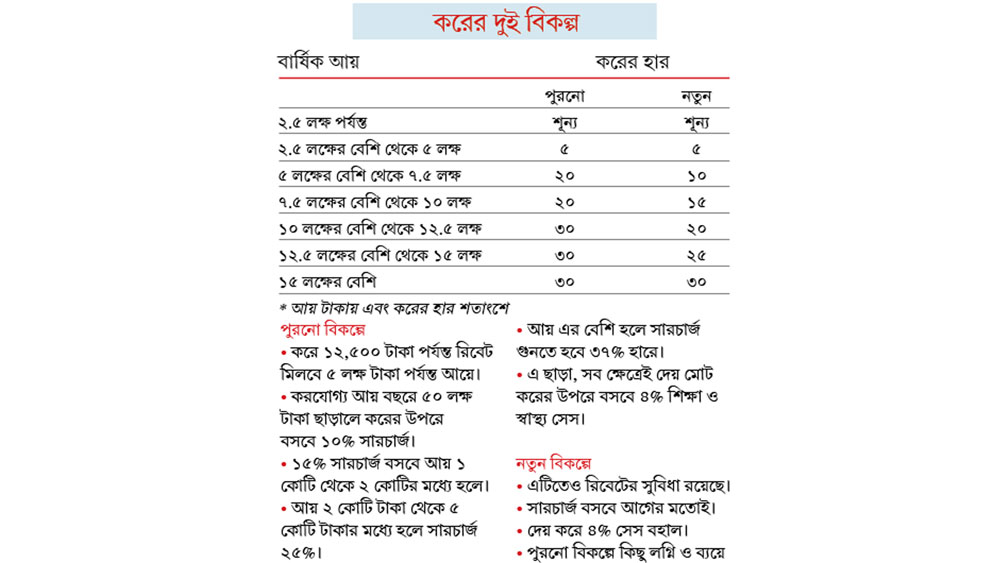

দুই বিকল্প

পুরনো কর ব্যবস্থায় বেশ কিছু ক্ষেত্রে লগ্নি বা সঞ্চয়ে করছাড় পাওয়া যায়। নতুন বিকল্পে তার মধ্যে অনেকগুলিই আর নেই। তাই বাছাইয়ের ক্ষেত্রে আরও বেশি করে নিজের আয়-ব্যয়-সঞ্চয়কে খুঁটিয়ে দেখতে হবে এ বার। পাশের সারণি দেখলেই বোঝা যাবে, নতুন বিকল্পে করের স্তর বেড়েছে অনেকটাই। ফলে মনে হতে পারে বিষয়টা জটিল। আসলে তা কিন্তু একদমই নয়। বরং অধিকাংশ ছাড়ই উঠে যাওয়ায় কর হিসেব করা তুলনায় সহজ। শুধু থাকতে হবে ধৈর্য।

ছাড়তে হবে যাদের

যে যে ছাড় নতুন বিকল্পে আর থাকছে না, তার মধ্যে উল্লেখযোগ্য হল—

• স্ট্যান্ডার্ড ডিডাকশন বাবদ ৫০,০০০ টাকা, যা চাকুরিজীবীরা পান।

• সুদ বাবদ হাতে ১০,০০০ টাকা (৮০টিটিএ ধারায়) পর্যন্ত। প্রবীণ নাগরিকদের ক্ষেত্রে ৮০টিটিবি ধারায় ৫০,০০০ টাকা।

• ৮০সি ধারায় লগ্নি বাবদ ১,৫০,০০০ টাকা পর্যন্ত ছাড়। যার মধ্যে রয়েছে জীবন বিমার প্রিমিয়াম, ইএলএসএস, পিপিএফ, পিএফ খাতে জমা টাকা, গৃহঋণের আসল ইত্যাদি।

• ৮০ডি ধারায় মেডিক্লেম প্রিমিয়াম।

• ৮০জি ধারায় দান বাবদ মেলা ছাড়।

• বেড়ানো ভাতা (এলটিএ) বাবদ ছাড়, যা প্রতি চার বছরে দু’বার পাওয়া যায়। খেয়াল রাখতে হবে এ বছর অর্থনীতি চাঙ্গা করার লক্ষ্যে বিশেষ এলটিএ প্রকল্প এনেছে কেন্দ্র।

• বাড়ি ভাড়া বাবদ প্রাপ্য ছাড়।

• ৮০ই ধারায় শিক্ষাঋণের সুদে করছাড়।

• ৮০ডিডি এবং ৮০ডিডিবি ধারায় নির্ভরশীল বিশেষ ভাবে সক্ষম ব্যক্তি এবং নিজের ও নির্ভরশীলের বিশেষ কিছু রোগের চিকিৎসার খরচে ছাড়।

• ২৪বি ধারায় গৃহঋণের সুদে ২ লক্ষ টাকা পর্যন্ত ছাড় (আগে নেওয়া ঋণে)। নতুন ঋণে শর্তসাপেক্ষে তা ৩.৫ লক্ষ।

• ন্যাশনাল পেনশন সিস্টেমে (এনপিএস) অতিরিক্ত ৫০,০০০ টাকা পর্যন্ত জমায় ছাড়।

নতুনেও বহাল

বেশিরভাগ ছাড় উঠে গেলেও, কিছু ক্ষেত্রে পুরনোর মতো নতুন বিকল্পেও করছাড়ের সুবিধা বহাল রেখেছে কেন্দ্র। বাছাইয়ের সময়ে সেটা মাথায় রাখা জরুরি। সেগুলি হল—

• কর্মীর যাতায়াত ভাতা বাবদ ছাড়।

• ডাকঘর সেভিংস ব্যাঙ্কে বছরে ৩৫০০ টাকা পর্যন্ত হাতে আসা সুদ।

• কর্মীর গ্র্যাচুইটি বাবদ ২০ লক্ষ টাকা পর্যন্ত প্রাপ্য।

• স্কলারশিপ বাবদ ১০ (১৬) ধারায় আয়করে ছাড়।

• অবসরের সময় বা কাজ খোয়ালে ছুটি বিক্রি বাবদ ৩ লক্ষ পর্যন্ত হাতে আসা টাকায় করছাড়।

• প্রভিডেন্ট ফান্ড থেকে তোলা টাকা।

• পিপিএফে সুদ ও মেয়াদ শেষে হাতে আসা টাকা।

• মেয়াদ শেষে এনপিএস অ্যাকাউন্ট থেকে ৪০% পর্যন্ত তোলা অর্থ।

• ১০ (১০ডি) ধারায় শর্তসাপেক্ষে পাওয়া জীবন বিমার টাকা।

• সুকন্যা সমৃদ্ধি প্রকল্পে মেয়াদ শেষে ফেরত পাওয়া অর্থ।

• বাড়ি ভাড়া হিসেবে প্রাপ্য টাকার ৩০ শতাংশের উপরে করছাড়।

• কৃষিকাজ থেকে আয়।

• ছাঁটাইয়ের ক্ষেত্রে ক্ষতিপূরণ বাবদ ৫ লক্ষ টাকা পর্যন্ত হাতে আসা টাকা।

• স্বেচ্ছাবসরের সময়ে পাওয়া ৫ লক্ষ টাকা পর্যন্ত প্রাপ্য।

আরও পড়ুন: খুচরোর পরে ধাক্কা পাইকারি দরেও

আরও পড়ুন: ট্রাম্পের হার কর্তৃত্ববাদীদের কাছে কিছুটা অশনি সঙ্কেত

নতুনের ভাল-মন্দ

নতুন বিকল্পে ভাল যেমন আছে, তেমন মন্দও রয়েছে। তাই আগের নিয়মেই থাকবেন নাকি নতুন নিয়মে আসবেন, তা বোঝার জন্য সেগুলিও জেনে নেওয়া উচিত।

ভালর দিকগুলি হল

• এই বিকল্প অত্যন্ত সহজ-সরল। এতে জটিলতা প্রায় নেই বললেই চলে। ছাড় প্রায় অমিল, তাই সরাসরি আয় অনুসারে করের হিসেব করা তুলনায় সহজ করদাতার পক্ষে।

• যাঁরা কর বাঁচাতে লগ্নির পথে না-হেঁটে হাতে বেশি নগদ রাখতে চান, তাঁদের জন্য এটা উপযুক্ত।

খারাপের দিকগুলি হল

• এই বিকল্প বাছলে সঞ্চয়ের অভ্যাস কমার সম্ভাবনা। এই সঞ্চয় ভবিষ্যতে বেড়ে বড় তহবিল তৈরি হয়।

• এটা ঠিক যে করোনার কারণে স্বাস্থ্য বিমা নিয়ে সচেতনতা বাড়ছে, কিন্তু এখনও আমাদের মধ্যে বেশিরভাগ মানুষই এই বিমাকে কর বাঁচানোর অন্যতম উপায় হিসেবে দেখেন। তাই

ছাড় ওঠায় বিমায় আগ্রহ কমতে পারে।

• একই কথা প্রযোজ্য জীবন বিমার পলিসির ক্ষেত্রেও।

• গৃহঋণে সুদের উপরে ছাড় উঠছে। ফলে এই খাতে কর বাবদ সাশ্রয়ের সুযোগ কমবে। মানুষ ঋণ না-নিলে ধাক্কা খাবে ব্যাঙ্ক ও আবাসন শিল্প।

• দানের উপরে কর ছাড় না-থাকায় ভাল রকম আয় কমতে পারে বেসরকারি দাতব্য প্রতিষ্ঠানগুলির।

• ছাড় থাকছে না শিক্ষাঋণের সুদে। ফলে চাপে পড়বেন উচ্চশিক্ষায় আগ্রহী পড়ুয়ারা।

আমার জন্য কোনটা

পাশাপাশি দু’টি বিকল্প রাখলে অনেক ক্ষেত্রেই ধন্দ লাগতে পারে যে, আমার জন্য কোন বিকল্প বেছে নেওয়া ভাল। দেখুন সত্যি কথা বলতে এটা দূর থেকে বলা সম্ভব নয়। বরং আপনাকে খাতা-পেন নিয়ে বসতে হবে। খুঁটিয়ে দেখতে হবে কোন খাতে কী লগ্নি রয়েছে এবং সেই সুবাদে কী ছাড় পাচ্ছেন। জানতে হবে ছাড়ের মধ্যে কোনটা থাকছে, আর কোনটা বন্ধ হচ্ছে। সেই অনুসারে সিদ্ধান্ত নিতে হবে। সেই হিসেব কী ভাবে করবেন, চলুন দেখি—

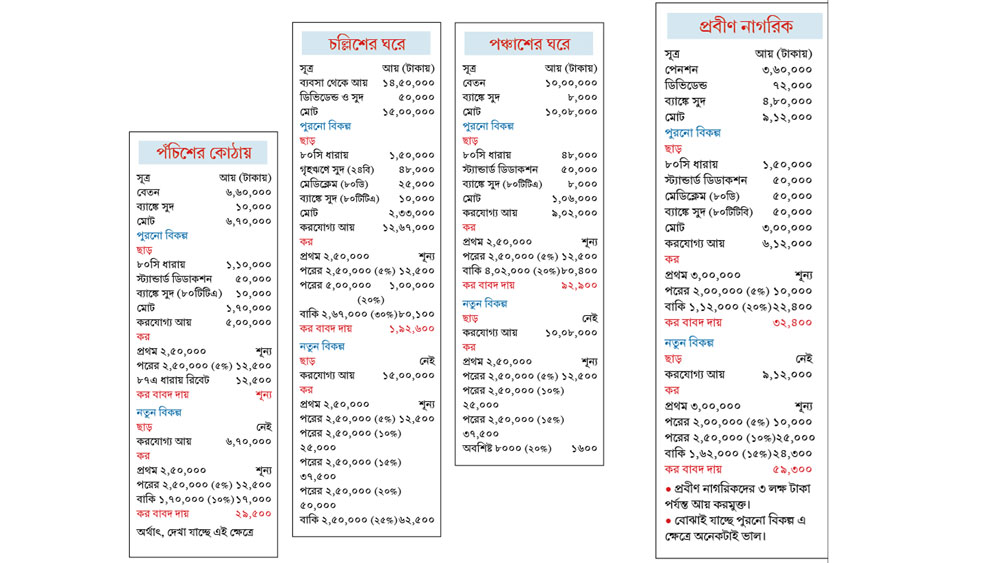

• প্রথমে সমস্ত সূত্র থেকে সম্ভাব্য আয় এক জায়গায় লিখুন। মোট আয় থেকে আপনি পেতে পারেন, এমন সমস্ত ছাড় বাদ দিন। এর পরে যদি আয় ৫ লক্ষ টাকার কমে নেমে আসে, তা হলে পুরনো বিকল্পই আপনার জন্য উপযুক্ত হতে পারে। কারণ, ৮৭এ ধারায় কর রিবেট বাদ দেওয়ার পরে কোনও করই দিতে হবে না (পাশের সারণির কাল্পনিক উদাহরণগুলি দেখুন)। নতুন বিকল্পে আপনি করের আওতায় পড়বেন। তবে ২.৫ লক্ষ থেকে ৫ লক্ষ পর্যন্ত আয়ে দুই বিকল্পেই কর শূন্য। তাই আয় কম হলে যে কোনও একটা বিকল্প বাছলেই চলে।

• মোট আয় ৫ লক্ষ থেকে ১৫ লক্ষ টাকার মধ্যে হলে ছাড় বাদ দিয়ে এবং বাদ না-দিয়ে করযোগ্য আয় হিসেব করুন। এ বার দুই বিকল্পে করের হার অনুসারে কর বাবদ দায় কত দাঁড়াচ্ছে দেখুন। যেটির ক্ষেত্রে কর কম হবে, সেটাই বাছতে হবে।

• দু’টি বিকল্পেই ১৫ লক্ষ বা তার বেশি

আয়ে করের হার এক। ফলে সে ক্ষেত্রে ৫-১৫ লক্ষের মধ্যে আয়ে যেটি লাভজনক, সেটিই বেছে নিতে হবে।

• যাঁদের হাতে বেশি নগদের প্রয়োজন, তাঁরা কর সাশ্রয়ের জন্য লগ্নি না-করে নতুন বিকল্পের দিকে ঝুঁকতে পারেন। এতে কর বাবদ খরচ কিছুটা বেশি হলেও, হিসেব অনুসারে ২ লক্ষ টাকা পর্যন্ত হাতে থাকতে পারে শুধু লগ্নি এড়ানোর কারণে। তবে সেটা কতটা উপযুক্ত হবে, তা আগে দেখতে হবে। কারণ, বহু সময়ে কর বাঁচানোর তাগিদে জোর করেই সঞ্চয় করে ফেলি আমরা। যা পরে কাজে লাগে।

সুতরাং...

অর্থবর্ষের সাত মাস পেরিয়েছে। বাকি ক’মাসও দেখতে দেখতে কেটে

যাবে। তাই এখনই পরিকল্পনা সেরে ফেলুন। দেখবেন পরে মুখে হাসি ফুটছে আপনারই।

* সব কাল্পনিক উদাহরণেই কর বাবদ দায়ের উপরে যোগ হবে ৪% হারে শিক্ষা ও স্বাস্থ্য সেস।

* বেতন, খরচ ও লগ্নির অঙ্কের ভিত্তিতে একই বয়সের ব্যক্তির বিকল্প বাছাই আলাদা হতে পারে।

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট,

কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: