Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

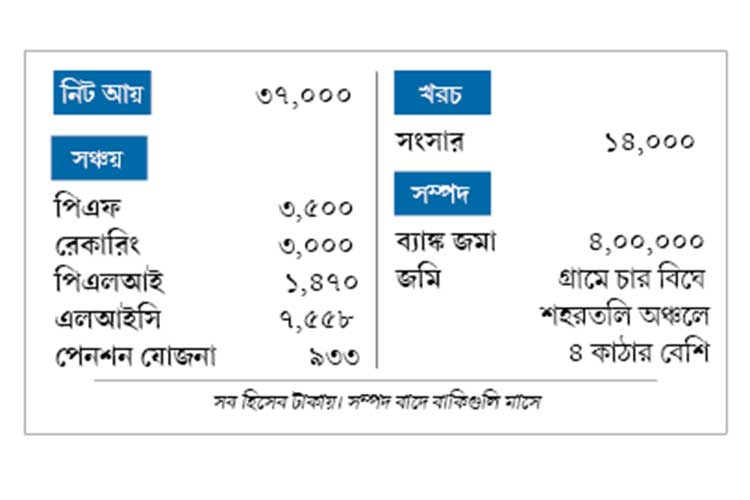

পরিচিতি: চন্দ্র (৩৪) স্ত্রী (২৩) বাবা (৬৮) মা (৫৯) ছেলে (২)

কী করেন: স্কুল শিক্ষক। প্রত্যন্ত গ্রামে বাস

লক্ষ্য: শহরতলিতে দোতলা বাড়ি। বছর তিনেক পরে দ্বিতীয় সন্তানের পরিকল্পনা। সন্তানদের শিক্ষা

সঞ্চয়ের পথে পুরোদস্তুর নেমে পড়েছেন চন্দ্র। আপ্রাণ চেষ্টাও করছেন। কিন্তু তাঁর আর্থিক পরিকল্পনায় দিশার অভাব বড় স্পষ্ট। দীর্ঘ মেয়াদে কোনও সঞ্চয়েরই মূল্যবৃদ্ধির দৈত্যকে হারিয়ে দেওয়ার ক্ষমতা নেই। একাধিক জীবন বিমা থাকলেও, সেগুলি দুঃসময়ে পরিবার মাথায় কতটা সুরক্ষার ছাতা মেলে ধরবে সন্দেহ আছে। পেনশন প্রকল্প কিনেছেন। কিন্তু সেটিকে অবসর জীবনের খরচ-খরচা বইবার জন্য যথেষ্ট বলা যাচ্ছে না। ডাক্তার-বদ্যির খরচ সামলাতে স্বাস্থ্যবিমার ঢালও তৈরি করে রাখেননি। তার উপর সন্তানকে বড় করার দায়িত্ব তো আছেই। বিশেষত চন্দ্র ও তাঁর স্ত্রী যেখানে দ্বিতীয় সন্তানের কথাও ভাবছেন। অর্থাৎ ভবিষ্যতে দুই সন্তানকে বড় করার আর্থিক সংস্থান থাকতে হবে তাঁর।

চন্দ্রকে তাই প্রথম থেকেই এই সব প্রয়োজনের কথা মাথায় রেখে এগোতে হবে। আর্থিক পরিকল্পনার খামতিগুলি মিটিয়ে নিতে হবে দ্রুত। সে জন্য তাঁর বর্তমান সঞ্চয় ও লগ্নিগুলির কাঁটাছেড়া করে দেখতে হবে, কোথায় কতটা বদল আনলে কাঙ্খিত লক্ষ্যগুলি ছুঁয়ে ফেলা যাবে। চলুন দেখে নিই—

বিমা হোক বিমাই

চন্দ্রর ঝুলিতে জীবন বিমা প্রকল্পের অভাব নেই। কিন্তু সমস্যা হল—

• প্রত্যেকটি পলিসি বাছা হয়েছে রিটার্ন পাওয়ার কথা মাথায় রেখে। অথচ বিমা কোনও ভাবেই লগ্নি হতে পারে না। বরং তা ঝুঁকি সামলানোর রক্ষাকবচ। যে ঝুঁকি নিশ্চুপে হানা দেয় সংসারের প্রধান রোজগেরে মানুষটি আচমকা চলে গেলে। তখন এত দিন ধরে যে বিমার প্রিমিয়াম গুনে গিয়েছেন বিমাকারী, তার টাকা পায় নির্ভরশীল পরিবার।

• কম টাকার বিমার জন্য অনেক বেশি প্রিমিয়াম গুনতে হচ্ছে। চন্দ্রর প্রায় ১২.৩৩ লক্ষ টাকার জীবন বিমা আছে। এ জন্য তাঁকে বছরে প্রিমিয়াম দিতে হয় প্রায় ৯০ হাজার টাকা। আমার মনে হচ্ছে, প্রিমিয়াম খাতে যা দিচ্ছেন, তার তুলনায় বিমার সুবিধা পাচ্ছেন অনেক কম।

• যে রিটার্ন মিলছে পলিসি থেকে, তা-ও বেশির ভাগ ক্ষেত্রে মূল্যবৃদ্ধির হারকে পরাস্ত করতে পারবে না।

• প্রকল্পগুলি অনেক লম্বা সময়ের জন্য করা হয়েছে। ফলে স্বাভাবিক নগদের জোগান তার ফাঁসে আটকে গিয়েছে অত দিনের জন্য।

• চন্দ্র তাঁর স্ত্রীর নামে পলিসি কিনেছেন। কিন্তু তিনি তো গৃহবধূ। রোজগার করেন না। কাজেই তাঁর নামে পলিসি কিনে লাভ কি?

সুতরাং: ৫০ লক্ষ টাকার টার্ম পলিসি করার কথা ভেবে দেখা যেতে পারে। সঙ্গে নেওয়া যেতে পারে দুর্ঘটনাজনিত মৃত্যুর ক্ষেত্রে বিমার রাইডার। প্রিমিয়ামের অঙ্ক বিভিন্ন সংস্থায় আলাদা আলাদা হতে পারে। তবে উদাহরণ হিসেবে বলতে পারি, পলিসির মেয়াদ ২৬ বছর ধরলে ধূমপায়ীদের জন্য বছরে মোটামুটি ১৪,০১৫ টাকা প্রিমিয়ামে এই বিমার সুবিধা মিলতে পারে। ধূমপান না করলে আরও কম, ১০,০৯৬ টাকা।

নিজের পেনশন নিজে

অবসর জীবনের আয়ের কথা ভেবে পেনশন প্রকল্প কিনেছেন চন্দ্র। যা আসলে একটি অ্যানুইটি প্রকল্প। বছর বছর টাকা মেটাচ্ছেন। নির্দিষ্ট মেয়াদ শেষ হলে মোট যে তহবিল তৈরি হবে তার পুরোটা বা আংশিক অ্যানুয়িটিতে বদলাতে হবে। সেখান থেকে প্রতি মাসে স্থায়ী আয়ের ব্যবস্থা হবে। যা উপর দিতে হবে কর। আমার এ ধরনের পেনশন প্রকল্পে আপত্তি আছে। কারণ তাতে খরচ বেশি।

সুতরাং: বরং পেনশনের তহবিল নিজেই গড়া যায় ঋণপত্র (ডেট) ও শেয়ারে (ইকুইটি) লগ্নি করে। প্রত্যেক মাসে এই দুই খাতে নিয়মিত লগ্নি করে গেলে নিজের অজান্তেই অনেক বড় তহবিল তৈরি হয়ে যাবে। অবসর নেওয়ার পরে তা দিয়ে অ্যানুয়িটি প্রকল্প কেনা যায়। সেখান থেকেই প্রতি মাসে রোজগারের বন্দোবস্ত হয়ে যাবে। এতে পেনশন হিসেবে সঞ্চয় তহবিল গড়ার খরচ পড়বে অনেক কম। বিভিন্ন সময় সুবিধা-অসুবিধা অনুযায়ী লগ্নির পরিমাণ বাড়ানো কিংবা কমানোর পথও খোলা থাকে।

ছোট লক্ষ্যে রেকারিং

ছোট মেয়াদের কিছু কিছু লক্ষ্য পূরণের জন্য রেকারিং ডিপোজিট মন্দ নয়। বছরভর এমন কিছু খরচ বইতে হয়, যা আগে থেকে জমা করে রাখা যায় রেকারিং অ্যাকাউন্টে। এই তালিকায় থাকতে পারে বেড়াতে যাওয়া, জীবন বিমা বা স্বাস্থ্য বিমার প্রিমিয়াম মেটানো, পুজোর কেনাকাটার খরচ ইত্যাদি। কিন্তু একে দীর্ঘ মেয়াদে সঞ্চয়ের মই বানালেই মুশকিল। কারণ একে এতে সুদের হার কম। তার উপর আবার কর বসে।

সুতরাং: সন্তানের পড়াশোনা, অবসর জীবনের তহবিল তৈরি, বাড়ি কেনার মতো লক্ষ্য পূরণের ক্ষেত্রে রেকারিং ডিপোজিটের উপর নির্ভর না করাই ভাল। সে ক্ষেত্রে বরং লম্বা মেয়াদে এসআইপি মারফত শেয়ার বাজারে লগ্নি করা যেতে পারে। ২০ বছরের জন্য ৫,০০০ বা তার বেশি টাকার এসআইপি ১২% রিটার্নে প্রায় ৫০ লক্ষ টাকার তহবিল গড়ে পারে। যেটা রেকারিং কখনও পারবে না। তার সে ক্ষমতাই নেই। শেয়ার বাজারের লগ্নিতে ঝুঁকি থাকে ঠিকই। কিন্তু লম্বা মেয়াদে সেই ঝুঁকি কাটিয়ে উঠে চোখে পড়ার মতো রিটার্ন ঘরে তোলা যায়।

রোগের ঢাল

চন্দ্রর কোনও স্বাস্থ্য বিমা নেই। অথচ চিকিৎসার খরচ যে ভাবে দিন দিন লাফিয়ে বাড়ছে, তাতে এই বিমা কিনে রাখা অত্যন্ত গুরুত্বপূর্ণ। না হলে নিজের বা পরিবারের বড় কোনও রোগ-ভোগ হলে এত দিন কষ্ট করে জমানো টাকা জলের মতো বেরিয়ে যাবে চোখের নিমেষে।

সুতরাং: অবিলম্বে স্ত্রী, সন্তান ও নিজের জন্য ৫ লক্ষ টাকার স্বাস্থ্য বিমা কেনা উচিত। বাবা মায়ের জন্য আলাদা ভাবে অন্তত ৩ লক্ষ টাকার পলিসি করানো যেতে পারে। সিদ্ধান্ত নেওয়ার আগে নেটে বসে বিভিন্ন সংস্থার স্বাস্থ্য বিমার প্রকল্পগুলি দেখে নেওয়া ভাল। বিভিন্ন পলিসির তুলনা টেনে, সুবিধা-অসুবিধা পরখ করে নেওয়া যায়। শেষে নিজের আয়, প্রয়োজন, পরিস্থিতি, সুবিধা— এই সব কিছু অনুযায়ী সব থেকে কাজের যেটা মনে হবে, সেটাই কেনা ভাল।

তির নিশানায় তো?

ছোটবেলায় মা-বাবা বলতেন লক্ষ্য সামনে রেখে পড়াশোনা করতে। তাতে জীবনে উন্নতি করা যায়। এখন আমি বলি, সঞ্চয়ের ক্ষেত্রেও লক্ষ্য স্থির করে এগোনো জরুরি। যাতে তির ঠিকঠাক নিশানায় গিয়ে বেঁধে। সেই পথে প্রতিটি লক্ষ্য ছোঁয়ার জন্য মূল্যবৃদ্ধির হিসেব কষে প্রয়োজনীয় টাকার পরিমাণ স্থির করে নিতে হবে। তার পরে লগ্নির বিভিন্ন মাধ্যম বাছার পালা। বিবেচনা করে দেখা নির্দিষ্ট মেয়াদে কতটা বেশি রিটার্ন পাওয়া যাচ্ছে।

বিষয়টি পরিষ্কার করে বোঝার জন্য বরং একটি উদাহরণ দিই।

উদাহরণ: চন্দ্রর ছেলের ২ বছর বয়স। ফলে তার স্নাতক পড়াশোনা পর্যন্ত পৌঁছতে হাতে আছে ১৬ বছর। ধরা যাক, তার পরে ছেলে চার বছরের ইঞ্জিনিয়ারিং পড়বে। এখন যার খরচ বছরে ৩ লক্ষ টাকা। সুতরাং চার বছরে লাগবে ১২ লক্ষ টাকা। কিন্তু মূল্যবৃদ্ধির হার ৬% ধরলে সেই খরচই পৌঁছতে পারে ৩০ লাখ টাকায়। যেহেতু এই খাতে লগ্নি দীর্ঘ মেয়াদি, তাই ইকুইটি ফান্ডে এসআইপি করলে কাজে লাগতে পারে। মাসে ৫,০০০ টাকার এসআইপি ১২% রিটার্নে ১৬ বছরে তৈরি করতে পারে ২৯ লক্ষ টাকার তহবিল। কাজেই এর মাধ্যমে লক্ষ্য পূরণের অনেক কাছে পৌঁছে যেতে পারে চন্দ্র।

• এর মাঝে চাইলে এগোনোর রাস্তা আরও সহজ করতে এসআইপির অঙ্ক বাড়ানো যেতে পারে। প্রয়োজন মনে করলে বদলানো যেতে পারে প্রকল্পও।

• মোদ্দা কথা, লক্ষ্য স্থির না করে লগ্নির কৌশল নিলে ভবিষ্যৎ পরিকল্পনা করাই মুশকিল হতে পারে। বোঝা যাবে না কোনটার জন্য কতটা জমানো জরুরি। মনে করলে বিশেষজ্ঞদের পরামর্শও নেওয়া যায়।

• প্রতি বছর কিছুটা করে টাকা রাখা যেতে পারে পিপিএফেও।

লেখক বিনিয়োগ বিশেষজ্ঞ, মতামত ব্যক্তিগত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: