Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

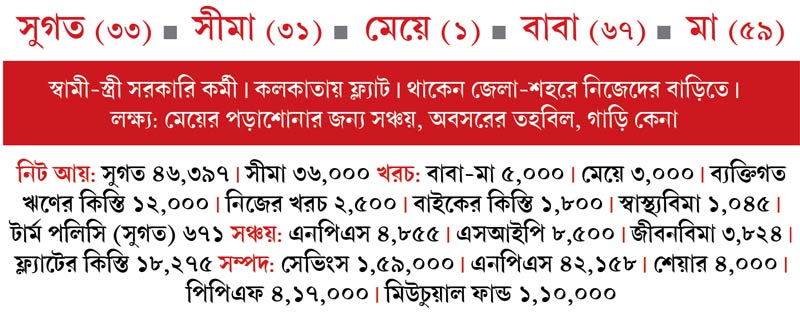

সবেমাত্র কেন্দ্রীয় সরকারি চাকরিতে যোগ দিয়েছেন সুগত। থাকেন বাবা-মায়ের সঙ্গে জেলা-শহরে। সীমা রাজ্য সরকারি চাকরি করেন। থাকেন কলকাতায়। সংসার চালানোর পুরো দায়িত্ব দু’জনের কাউকেই নিতে হয় না। ফলে এখনই তাঁদের সঞ্চয়ের সময়। তিনি মোটের উপর ঠিক পথেই এগোচ্ছেন। লগ্নিও ছড়িয়েছেন। তাঁর কিছু নির্দিষ্ট প্রশ্ন রয়েছে। সেগুলিরই উত্তর দেব এখানে।

কার্ড-ঋণে সাবধান

গৃহঋণ ছাড়াও সুগতর চারটি ব্যক্তিগত ঋণ রয়েছে। যার মধ্যে তিনটিই ক্রেডিট কার্ড থেকে নেওয়া। কার্ডের ঋণে সুদ খুব চড়া। তাই যত দ্রুত সম্ভব এই ঋণগুলি মিটিয়ে দিন। ভবিষ্যতেও এ ধরনের ঋণ নেওয়া থেকে সাবধান। এই ঋণ শেষ হলে তাঁর হাতে যে-টাকা আসবে, তা ফান্ডে রাখতে হবে এসআইপি মারফত।

মেয়ের উচ্চশিক্ষা ও বিয়ে

সন্তানের উচ্চশিক্ষা শুরু হবে ১৭ বছর পরে। এ জন্য ৫ হাজার টাকা করে এসআইপি করলে জমবে প্রায় ৩৩.০৬ লক্ষ টাকা (১২% রিটার্ন ধরে)। ওই এসআইপি আরও ৮ বছর চালালে মেয়ের ২৫ বছর বয়সে গিয়ে জমবে আরও প্রায় ৮ লক্ষ। কিন্তু তা বিয়ের জন্য যথেষ্ট নয়। ফলে এখনই ১ হাজার টাকা করে এসআইপি টপ-আপ করতে হবে তাঁকে।

গাড়ি কেনা

এই মুহূর্তে ঋণ না-নিয়ে গাড়ি কেনার মতো টাকা নেই। ব্যক্তিগত ঋণ মেটার পরে সেই টাকার কিছুটা ডেট ফান্ডে এসআইপি করুন। তা দিয়ে ৪-৫ বছর পরে গাড়ি কেনার কথা ভাবতে পারেন।

জীবনবিমা

নতুন করে জীবনবিমা না-করার পরিকল্পনা করছেন তিনি। আমার মতে, তা একেবারে সঠিক সিদ্ধান্ত। বরং আগামী দিনে টার্ম পলিসির অঙ্ক বাড়ানোর কথা ভাবতে পারেন।

জরুরি তহবিল

সুগত ঠিকই ধরেছেন, তাঁর হঠাৎ প্রয়োজনের জন্য একেবারেই হাতে টাকা থাকে না। ফলে তাঁকে এখনই এ জন্য আলাদা তহবিল তৈরি করতে হবে। সেই কারণেই ডেট ফান্ডে এক বছর ৫ হাজার টাকার এসআইপি করুন। এক বছর হয়ে গেলে তা তুলে নিয়ে সেভিংসে রাখুন। কিন্তু মনে রাখবেন ওই টাকায় হাত দেওয়া চলবে না।

শেয়ার ও ফান্ড

সুগত এসআইপি করেন। সঙ্গে শেয়ারও কিনেছেন। এই দুই পদ্ধতিই চালিয়ে যান। তবে প্রথমেই লোকের কথা শুনে বেশি লাভের আশায় কম পরিচিত মিড বা স্মল ক্যাপ সংস্থার শেয়ার কিনবেন না। বরং আগে পড়াশোনা করুন। তার পরে সংস্থা বাছুন।

অবসরের লগ্নি

পিপিএফে ইতিমধ্যেই টাকা ঢেলেছেন, তা চালিয়ে যান। করমুক্ত সরকারি বন্ডও লগ্নির ভাল জায়গা হতে পারে। এ ছাড়াও এনপিএস, শেয়ার ও মিউচুয়াল ফান্ডের মাধ্যমে যে-টাকা জমবে, তা অবসরের সময়ে কাজে লাগবে। পাশাপাশি, সুগত এবং সীমার পেনশন তো রয়েইছে।

সীমার সঞ্চয়

পিপিএফ এবং সেভিংস অ্যাকাউন্টের বাইরে কোথাও টাকা রাখতে চান না সীমা। সকলের ঝুঁকি নেওয়ার ক্ষমতা সমান হয় না। ফলে তাঁকে জোর করে ফান্ড বা শেয়ারে বেশি করে লগ্নি করতে বলব না। বরং পিপিএফ ছাড়া, করমুক্ত সরকারি বন্ডের মতো প্রকল্পের কথা ভাবতে পারেন।

তবে আমার পরামর্শ, শুধুমাত্র সেভিংসে টাকা ফেলে না-রেখে চাইলে মাসে ৫০০ টাকা এসআইপি-তে রেখে দেখতে পারেন। যদি দেখেন ভাল রিটার্ন পাচ্ছেন, তা হলে আগামী দিনে সেই অঙ্ক বাড়াতে পারেন সীমা।

সুগত ঠিক পথেই এগোচ্ছেন। ব্যক্তিগত ঋণ শোধ হয়ে গেলেই, তাঁর সঞ্চয়ের পরিকল্পনা আরও সহজ হয়ে যাবে। তাঁর জন্য শুভেচ্ছা রইল।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

অনুরোধ মেনে নাম পরিবর্তিত

(ছবি প্রতীকী)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: