Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

বাইরে

কাঠফাটা রোদ। আর ঘরে দমবন্ধ ভ্যাপসা গরম। গ্রীষ্মের এমন ফোস্কা পড়া দুপুরে মাথার উপর বনবনিয়ে ঘুরতে থাকা সিলিং ফ্যানের হাওয়াও অনেক সময়ে গায়ে লাগে না। তার অভাব বরং মালুম হয় লোডশেডিং হলে। মাস-শুরুতে হাতে আসা বেতনও খানিকটা তাই! আমরা যার আসল মর্ম টের পাই নিয়মিত আয়ের ওই স্রোত শুকিয়ে যাওয়ার পরে।

সময়ে বালতি ভরুন

যত দিন নিয়মিত রোজগার আছে, তত দিন জীবন এক রকম। বেলুনের মতো ফুলে ওঠা খরচের কথা তখনও চিন্তা করতে হয় ঠিকই। কিন্তু কোথাও একটা ভরসা থাকে। মনে জোর থাকে এ মাসের ঘাটতি পরের মাসে কিছুটা হলেও পুষিয়ে নেওয়ার। অনেকটা খোলা কলের নীচে বালতি পেতে লাগাতার জল ঢেলে যাওয়ার মতো। খরচ হলেও ফের বালতি ভরার নিশ্চিন্তি সেখানে মজুত।

যেই জল বন্ধ হয়ে গেল, তখন কিন্তু বালতিতে ধরে রাখা জলটুকুই আপনার সম্বল। তা থেকে সাবধানে খরচ করে বাকি কাজ সারতে হবে আপনাকে। ঠিক অবসরের জন্য তিলে তিলে তৈরি করা তহবিলের মতো।

তাই মূল আলোচনায় ঢোকার আগে আমার প্রথম পরামর্শ, সময় থাকতে বালতি ভরুন। চাকরি জীবনে পা রাখার দিন থেকেই অল্প-অল্প করে টাকা তুলে রাখুন বুড়ো বয়সের জন্য। নিজের অবসর জীবনের কথা ভেবে। এমনকী ইতিমধ্যে মধ্য চল্লিশ বা পঞ্চাশের কোঠায় পৌঁছে থাকলেও হাল ছাড়বেন না। দেখুন, এখন দৌড় শুরু করেও কী ভাবে সবচেয়ে বেশি জমানো সম্ভব। মনে রাখবেন, টাইম-কলের জল চলে যাওয়ার পরে হাজার হা-হুতাশ করেও লাভ নেই। অবসর-তহবিলের বালতি তাই সময় থাকতেই ভরে রাখা জরুরি।

সুদের তখন-এখন

আমাদের বাবা-কাকাদের সময়ে অবসরের জন্য টাকা জমানো সম্ভবত এত গবেষণার বিষয় ছিল না। বেশির ভাগেরই সামান্য ক’টা টাকা বেতন ছিল। জীবনযাত্রার মানও ছিল মাটির গা-ঘেঁষা। আর সংসার খরচ সামলে টাকা জমানোর জায়গা বলতে ছিল ব্যাঙ্ক-ডাকঘরের মাসিক আয় প্রকল্প (এমআইএস), মেয়াদি আমানতের (ফিক্সড ডিপোজিট) মতো হাতে গোনা কিছু জায়গা। তবে সেখানে সুদ মন্দ মিলত না।

সেই ছবি এখন আমূল বদলেছে। প্রতিদিন যেন তা আরও বদলাচ্ছে দ্রুত। মোটা টাকা জমা রেখে তা থেকে পাওয়া সুদের ভরসায় সংসার চালানোর দিন সম্ভবত শেষ। কারণ, সুদের হার আগের থেকে অনেক নেমে এসেছে। আগামী দিনে স্বল্প সঞ্চয়-সহ প্রায় সর্বত্র তা আরও কমার আশঙ্কা। তার উপর এ বারের বাজেট যদি হাওয়া-মোরগ হয়, তা হলে ধরে নিতে হবে নজরকাড়া সুদ দেওয়া অনেক প্রকল্পই আগামী দিনে ঢুকে পড়বে করের আওতায়। ফলে সুদ-নির্ভর প্রকল্পে রিটার্ন কমতে থাকবে ক্রমশ।

নতুন করে ভাবুন

শুধু কি কমতে থাকা সুদ? নিত্য প্রয়োজনীয় জিনিসপত্রের দাম, শিক্ষা ও চিকিৎসার খরচ কী ভাবে লাফিয়ে বাড়ছে, তা খেয়াল করেছেন? দিনদিন রোগা হওয়া সুদ একা তার সঙ্গে লড়াই করে পারবে? আপনিও কি পারবেন অবসরের পরে হঠাৎ করে জীবনযাত্রার মান নামিয়ে আনতে? তার উপর উন্নত মানের চিকিৎসায় আমাদের গড় আয়ু অনেকখানি বেড়েছে। আবার উল্টো দিকে, অতিরিক্ত চাপ বা টালমাটাল অর্থনীতির কারণে অনেক ক্ষেত্রে সময়ের আগে দাঁড়ি পড়ে যাচ্ছে কর্মজীবনে। তেমন বিপদের সম্ভাবনার কথাও একেবারে ভুললে চলবে না।

তার মানে সব মিলিয়ে, এক দিকে খরচের হাঙরের হাঁ একই রকম বড় থাকবে। অথচ সুদ কমে যাওয়ায় তার জন্য খাবার জোগাতে গিয়ে দফারফা হতে হবে। মনে হবে যেন, ওই হাঁ গিলতে আসছে আপনাকেই। তাই মেয়াদি আমানত, পিপিএফ— সব থাকুক। কিন্তু তার বাইরেও সঞ্চয়ের দাবা বোর্ডে ঘুঁটি নতুন করে সাজাতে হবে। শুধু বোড়েতে যুদ্ধ জেতা যাবে না। অল্প ঝুঁকি নিয়েও ইকুইটি-মন্ত্রী, নৌকা-মিউচুয়াল ফান্ড কিংবা বিমা-ঘোড়াকে এগিয়ে দিতে হবেই।

অস্ত্রাগারে উঁকি

অবসরের তহবিল তৈরিতে ইপিএফ, পিপিএফ কিংবা মেয়াদি আমানত যে সব সময়েই শক্তিশালী অস্ত্র, এর আগে বহু বার সে কথা আলোচনা করেছি আমরা। আজ বরং আমাদের নজর বাকি অস্ত্রশস্ত্রের উপরে। দেখা যাক, তার কোনটি সচ্ছল, নিশ্চিন্ত অবসর জীবন সুনিশ্চিত করতে কী ভাবে কাজে লাগতে পারে—

ইকুইটি

চালু কথায় একে শেয়ার নামেই বেশি চিনি আমরা। রিটার্ন নির্ভর করে আপনি যে-সংস্থার শেয়ার কিনছেন, তার মুনাফার উপরে। বাজারে নিয়মিত এর দর ওঠা-নামা করে বলে ঝুঁকি অবশ্যই বেশি। এমনকী দাম নেমে যেতে পারে কেনা দরের নীচেও। অর্থাৎ, ক্ষতির আশঙ্কাও উড়িয়ে দেওয়া যাবে না।

তা হলে এমন অস্ত্র অবসরের তহবিল তৈরির জন্য বাছব কেন?

কারণ পরিসংখ্যান বলে, দীর্ঘ মেয়াদে বাছাই করা ভাল শেয়ারের রিটার্নের সঙ্গে অন্য কিছুর পাল্লা দেওয়া শক্ত। বিশেষত মূল্যবৃদ্ধির হারকে টপকে তহবিলকে ফুলিয়ে-ফাঁপিয়ে বড় করতে এর জুড়ি নেই।

অনেকে প্রশ্ন করেন, অবসরের কাছাকাছি এসেও কি শেয়ারে লগ্নি চালিয়ে যাওয়া উচিত?

আমার মতে, হ্যাঁ। তবে বয়স কম থাকতে শেয়ারে ঝুঁকি বেশি নিন। যাতে লোকসান হলেও তা কাটিয়ে ওঠার সময় পান। অবসর যত কাছে আসবে, তত বেশি করে নিরাপদ প্রকল্পে লগ্নি সরিয়ে নেওয়া ভাল। তা বলে খাতা বন্ধ না-করলেও চলবে।

এ ক্ষেত্রে একটা হিসেব মাথায় রাখতে পারেন। আপনার যা বয়স, তা ১০০ থেকে বাদ দিন। যে সংখ্যা পাবেন, তত শতাংশ টাকা শেয়ারে ঢালা ভাল। বাকিটা ঋণপত্র বা সুদ-নির্ভর প্রকল্পে।

ইকুইটি ফান্ড

শেয়ারে টাকা ঢালতে যে সরাসরি ইকুইটিই কিনতে হবে, এমনটা নয়। সে ক্ষেত্রে ইকুইটি ফান্ডে লগ্নি করতে পারেন। সেই সমস্ত মিউচুয়াল ফান্ড, যারা তহবিলের টাকা শেয়ারে ঢালে।

কী ধরনের ইকুইটি ফান্ড কিনবেন, তা অবশ্যই আপনার সিদ্ধান্ত। কম বয়সে একটু বেশি ঝুঁকি নিয়েও বাড়তি রিটার্ন পেতে অনেকে সেক্টর ফান্ড (যারা একই শিল্পে লগ্নি করে) বা স্মল ও মিড ক্যাপ ফান্ডে টাকা রাখেন। কিন্তু পঁয়তাল্লিশ বা অন্তত পঞ্চাশ পেরোনোর পরে অ্যাডভেঞ্চার একটু কম করাই ভাল। মন দিলে সুবিধা ডাইভার্সিফায়েড (যারা বিভিন্ন শিল্পে লগ্নি ছড়ায়) এবং মূলত ব্লু-চিপ সংস্থার শেয়ারে লগ্নি করা ফান্ডে।

যাঁদের বয়স কম বা সদ্য চাকরিতে ঢুকেছেন, তাঁদের সামনে পড়ে থাকা সময় বেশি কিন্তু হাতে থোক টাকা কম। ফলে এসআইপি মারফত ফান্ডে টাকা ঢালাই তাঁদের পক্ষে সুবিধাজনক। তেমনই যাঁরা বছর কুড়ি চাকরি করে ফেলেছেন, তাঁদের হাতে আবার সময় বেশি নেই। তাই এত দিন যা জমিয়েছেন, তার একটা অংশ বেশ কিছু ভাল ফান্ড বেছে তাতে ভাগ করে রাখতে পারেন। যাতে দ্রুত একটা মোটাসোটা তহবিল তৈরি করা

সম্ভব হয়।

ডেট ও ডেট-ফান্ড

সচ্ছল অবসরের জন্য বিভিন্ন ঋণপত্রে (ডেট) লগ্নি করতে পারেন। বিশেষত করমুক্ত বন্ডে। একই ভাবে, টাকা রাখতে পারেন বিভিন্ন ডেট ফান্ডে। যার তহবিল বিনিয়োগ করা হয় বিভিন্ন সরকারি সিকিউরিটিজ ও সংস্থার ঋণপত্রে।

শেয়ার বাজারের মতো ঝুঁকি এখানে নেই। তা বলে মেয়াদি আমানতের মতো একেবারে নিশ্চিত রিটার্নও আশা করবেন না। কারণ, দু’টি ঝুঁকির কথা এখানে মাথায় রাখতে হবে:—

(ক) যে সংস্থার বন্ড কিনছেন, কোনও কারণে তারা ব্যবসা গোটালে বা ধার ফেরত দিতে না-পারলে, আপনার টাকা জলে।

(খ) সাধারণত সুদ বাড়লে বন্ডের দাম কমে। সুদ কমলে, উল্টোটা। তাই ঋণপত্রে টাকা ঢাললে সুদের ওঠা-পড়ার বিষয়ে সজাগ থাকা জরুরি।

পেনশন প্রকল্প ও অ্যানুইটি

অনেক আগে থেকে অবসরের জন্য টাকা জমাতে শুরু করলে, ভাল পেনশন প্রকল্প (যেমন এনপিএস) বেছে তাতে নিয়মিত টাকা রাখতে পারেন। আবার অন্য কোথাও (বিশেষত মিউচুয়াল ফান্ডে) দীর্ঘ দিন ধরে তহবিল তৈরি করে তা দিয়ে অ্যানুইটি প্রকল্প কিনলেও মন্দ হয় না। ভাল পেনশন পাওয়া নিয়ে কথা।

জীবনবিমা ও স্বাস্থ্য বিমা

প্রথমে দেখে মনে হতে পারে যে, অবসরের তহবিল গড়ার সঙ্গে এই দু’য়ের সম্পর্ক কোথায়?

কিন্তু আমার মনে হয় অবসরের সামগ্রিক পরিকল্পনায় এই দু’টিই অবিচ্ছেদ্য অঙ্গ। কারণ, চাকরি করার সময়ে যদি কারও কিছু হয়ে যায়, তা হলে বিমার কভারেজ যথেষ্ট না-হলে, তাঁর পরিবার অথৈ জলে পড়বে। শুধু অবসরের তহবিল গড়তে গিয়ে সে দিকে নজর না-দেওয়া কাজের কথা নয়। এই ঝুঁকি এড়াতে অন্তত একটি মোটা অঙ্কের টার্ম ইনশিওরেন্স করা অসম্ভব জরুরি।

আর এখন নিতান্ত সাধারণ মানের বেসরকারি হাসপাতালেও চিকিৎসার যা খরচ, তাতে একটা বড়সড় অসুখই যে-কারও বহু বছরের সঞ্চয়ে ধস নামিয়ে দেওয়ার পক্ষে যথেষ্ট। তাই সঞ্চয়ের সঙ্গে সঙ্গে তাকে সুরক্ষিত করতে ভুলবেন না। সেই কারণে আমার পরামর্শ, পরিবারের জন্য যত তাড়াতাড়ি সম্ভব একটি ফ্লোটার বিমা কিনুন। আর নিয়ম করে তার কভারেজ বাড়িয়ে চলুন।

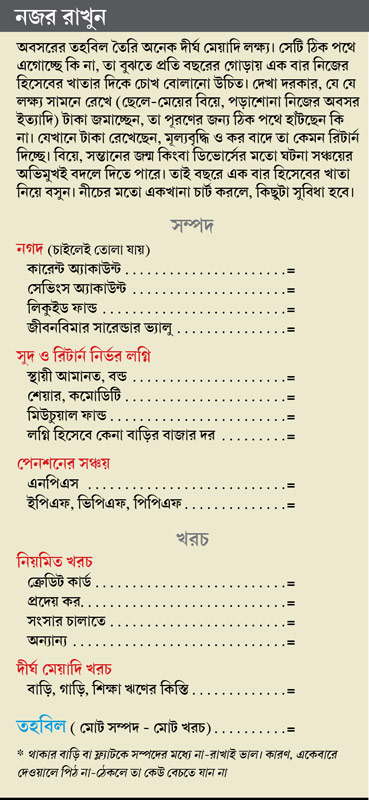

এ বার এই পাঁচ অস্ত্রের কোনটি কতটা ব্যবহার করবেন, তা নির্ভর করে আপনার বয়স, আর্থিক সামর্থ্য, ঝুঁকি নেওয়ার ক্ষমতা এবং পারিপার্শ্বিক পরিস্থিতির উপরে। তবুও কোন বয়সে কী ধরনের

লগ্নি-কৌশল আঁকড়ে ধরলে অবসরের ভাল তহবিল গড়ে তোলা যেতে পারে, তার কাঠামো তৈরির চেষ্টা করলাম সঙ্গের সারণিতে। আশা করি তা আপনাদের অন্তত কিছুটা কাজে আসবে।

আজ বনাম কাল

ধরুন, বাড়ির ফ্রিজে তিনটি রসগোল্লা আছে। আর তা দিয়েই আজ ও কাল, এই দু’দিন আপনাকে মিষ্টি খাওয়ার শখ মেটাতে হবে। সে ক্ষেত্রে আজ যদি দেড়খানার বেশি খান, তবে কালকে ভাগে কম পড়বে। আবার কালকের জন্য বেশিটা তুলে রাখলে, লোভ সামলাতে হবে আজকে। আমাদের অবসরের জন্য টাকা তুলে রাখার বিষয়টিও কিন্তু তা-ই।

শুধু ফারাক হল, এখানে চাইলেও কালকের জন্য তিনটি মিষ্টিই আপনি তুলে রাখতে পারবেন না। বাড়িভাড়া বা ফ্ল্যাটের ইএমআই, ছেলে-মেয়ের পড়াশোনার খরচ, মুদিখানার দোকানদারের তাগাদা বা চেনা কারও শরীর খারাপ— এ সব তো আর অবসরের তহবিল তৈরির জন্য অপেক্ষা করবে না। তার সঙ্গে থাকবে কিছু শখ-আহ্লাদও। প্রতি মাসে টাকা সেখানে লাগবেই। তাই আমার মনে হয়, অবসরের তহবিল তৈরির আসল মস্তানি আজকের সঙ্গে কালকের কিংবা খরচের সঙ্গে সঞ্চয়ের ভারসাম্য বজায় রাখায়। কী ভাবে আজকের খরচ সামলাচ্ছেন, সেই ভিতের উপরেই কিন্তু দাঁড়িয়ে আপনার কালকের সঞ্চয়।

টাকা ভাঙিয়ে সঞ্চয়!

সঞ্চয় মানেই তা দীর্ঘ মেয়াদি হতে হবে, এমনটা ভাববেন না। কারণ, তা করতে গেলে দেখবেন বিভিন্ন প্রয়োজনে বারবার দীর্ঘ মেয়াদে অবসরের কথা ভেবে তুলে রাখা টাকায় হাত দিতে হচ্ছে আপনাকে।

তাই লগ্নি করুন বিভিন্ন মেয়াদের জন্য, ছড়িয়ে-ছিটিয়ে। এমন ভাবে টাকা রাখুন, যাতে সহজে নগদে টান না-পড়ে। নইলে অল্প কিছু টাকার জন্য বড় লগ্নি ভাঙিয়ে তার বাকিটাও খরচ হয়ে যাবে আপনার অজান্তে।

ধরে নিচ্ছি, আপনি শেয়ার, মিউচুয়াল ফান্ড ইত্যাদিতেও সঞ্চয় করছেন। সে ক্ষেত্রে নগদের এই জোগান অব্যাহত রাখতে কয়েকটা টোটকা মাথায় রাখতে পারেন—

(১) বিভিন্ন ফিক্সড ডিপোজিট, সরকারি ঋণপত্র, কোম্পানি বন্ড, ডেট ফান্ডে এমন ভাবে টাকা রাখুন, যাতে নির্দিষ্ট সময় পরপর একটা চোখে দেখার মতো রিটার্ন হাতে আসে।

(২) শেয়ারে, ইকুইটি ফান্ডে লগ্নি করলে, সবগুলির মুনাফা ঘরে তুলতে অনন্তকাল অপেক্ষা করবেন না। দাম উঠলে হাতের দু’চারখানা শেয়ার বেচলে মহাভারত অশুদ্ধ হবে না।

(৩) ন্যাভ চড়লে একই কথা প্রযোজ্য ইকুইটি ফান্ডের ক্ষেত্রেও। সব ফান্ডেই যে ন্যাভ ক্রমশ বাড়িয়ে নিয়ে যেতে ডিভিডেন্ডের টাকা ফের সেখানে লগ্নি করতে হবে, এমনটা নয়। বরং কোনও ফান্ডের ডিভিডেন্ডে যদি মেয়ের পাঁচ বছরের জন্মদিনের পার্টি উতরে যায় এবং তার জন্য অন্য কোনও দীর্ঘ মেয়াদি প্রকল্পের টাকায় হাত না পড়ে, তবে মন্দ কী?

শুধু এই সমস্ত ক্ষেত্রে করের বিষয়টি মাথায় রাখতে ভুলবেন না।

বর্ম আর তলোয়ার

যে-কোনও দীর্ঘ মেয়াদি সঞ্চয়ের সবচেয়ে বড় শত্রু মূল্যবৃদ্ধি। কারণ, বছরের পর বছর জিনিসপত্রের দাম বেড়ে চলা আপনার কষ্টে তৈরি তহবিলের ক্রয়ক্ষমতা কমিয়ে দেয়। খইয়ে দেয় নিট সম্পদ। সেই জন্যই তো আজ মেয়েকে বিদেশে পড়তে পাঠাতে যদি ১০ লক্ষ টাকা প্রয়োজন হয়, তবে বছর পনেরো পরে তা গিয়ে ঠেকতে পারে ২৫ লক্ষ টাকায়।

সুতরাং অবসরের সঞ্চয় তহবিল তৈরির জন্য তলোয়ার তোলার আগে মূল্যবৃদ্ধির আক্রমণ থেকে বাঁচতে বর্ম গায়ে চাপান। কোথাও লগ্নি করার আগে দেখুন, কর এবং মূল্যবৃদ্ধির হার বাদ দিয়ে সেখান থেকে কতটা নিট রিটার্ন পাচ্ছেন। মূল্যবৃদ্ধিকে টেক্কা দিতে কিছুটা ঝুঁকি নিয়েও টাকা ঢালার কথা ভাবুন শেয়ার এবং ইকুইটি ফান্ডে। শুধু সুদের নিশ্চিন্তির পিছনে ছুটতে গিয়ে মূল্যবৃদ্ধির কামড়ে তহবিল আখেরে কমে না-যায়।

আর সঞ্চয়ের তলোয়ার? তার ধার বাড়াতে নীচের বিষয়গুলি মাথায় রাখতে পারেন—

(১) আয়ের অন্তত ২০% সঞ্চয় করুন। তার জন্য কিছু শখ-আহ্লাদ কাটছাঁট করতেও পিছপা হবেন না।

(২) অবসরের আগের দিন পর্যন্ত তার তহবিল তৈরি চালিয়ে যান। সময়ের সঙ্গে সঙ্গে বদলে ফেলুন তার কৌশল। প্রথম দিকে ঝুঁকি নিয়েও রিটার্নে নজর বেশি দিন। পরের দিকে ঝুঁকি ছেঁটে সুরক্ষায়।

(৩) অবসরের পরে কত দিন বাঁচবেন, তা তো জানেন না। তাই শতায়ু হওয়ার সম্ভাবনা ধরেই তার তহবিল তৈরিতে নামা ভাল। যাতে পরে দীর্ঘায়ু হলে, টাকায় টান না-পড়ে। মাথায় রাখুন চিকিৎসার চড়া খরচও।

(৪) আপনি কতটা ঝুঁকি নিতে পারবেন, তা শুরুতেই বুঝে নিন। সেই অনুযায়ী সাজান লগ্নি-কৌশল।

যদি বেশি ঝুঁকি ধাতে না-সয়, তা হলে বিভিন্ন সুদ নির্ভর প্রকল্প, লিকুইড ফান্ড, বন্ড ফান্ডে টাকা রাখুন। তবে মূল্যবৃদ্ধিকে টেক্কা দিতে অন্তত ১৫-২০% ঢালার চেষ্টা করুন শেয়ার বা শেয়ার ভিত্তিক প্রকল্পে।

ঝুঁকি নেওয়ার ক্ষমতা মাঝারি হলে, শেয়ার, ইকুইটি ফান্ড ইত্যাদিতে ৩০ থেকে ৭০ শতাংশ। বাকিটা নগদ, সুদ নির্ভর প্রকল্প আর ঋণপত্রে।

ঝুঁকি নিতে বুক না-কাঁপলে (বিশেষত কম বয়সে), ৯০% পর্যন্ত লগ্নি করতে পারেন শেয়ারে।

বিষয়টি বুঝতে চোখ রাখুন প্রথম পাতার সারণিতে।

কিন্তু প্রতিটি ক্ষেত্রেই কোথায় টাকা ঢালছেন, তা ভাল ভাবে যাচাই করে নেবেন। দেখবেন, ওই প্রকল্পে সংশ্লিষ্ট নিয়ন্ত্রকের অনুমোদন আছে কি না। যে-ফান্ডে টাকা ঢালছেন, তার রিটার্নের ইতিহাস কেমন। যে- সংস্থার শেয়ার বা বন্ড কিনছেন, তার হিসাবের খাতায় (ব্যালান্স শিট) চোখ বোলাতেও ভুলবেন না।

চিন্তাকে ছক্কা

নাতির বলে ব্যাট ধরার সময়ে কিংবা নাতনির সঙ্গে পার্কের বেঞ্চে গল্পে যদি টাকার চিন্তাই মাথায় ঘোরে, তবে আর অবসর জীবন নিশ্চিন্তির হবে কী করে?

তাই ষাটের পরের ইনিংসে চুটিয়ে রান কুড়োতে এখনই ব্যাট তুলুন। মূল্যবৃদ্ধির বাউন্সার সামলাতে বিমার হেলমেট মাথায় শেয়ার বা ইকুইটি ফান্ডে লগ্নির মতো হুক মারতে ভয় পেলে চলবে না।

লেখক মিউচুয়াল ফান্ড বিশেষজ্ঞ (মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: