Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

পরিচিতি: অনুপম (২৫)

বাবা (৬০) মা (৫৩)

কী করেন: বেসরকারি সংস্থার কর্মী

বাড়ি: কলকাতায়। থাকেন জেলা শহরে

লক্ষ্য: এক বছরে বিয়ে, আর্থিক পরিকল্পনা তৈরি

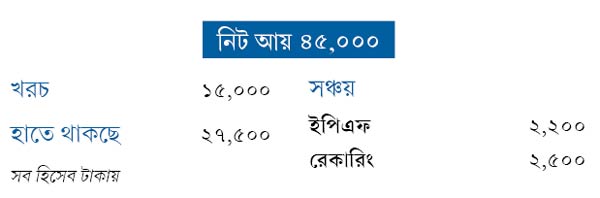

অনুপমের চাকরি জীবন সবে শুরু হয়েছে। অনেক পথ চলা বাকি। বাবা পেনশন পান। তাই দায়িত্ব নিতে হয় না পরিবারের। বাবা-মা কলকাতায় থাকলেও, তিনি থাকেন জেলা শহরে। এখন শুধু রেকারিংয়েই মাসে ২,৫০০ টাকা রাখেন তিনি। নিজের সমস্ত খরচ সামলেও, তাঁর হাতে মাস গেলে ২৭,৫০০ টাকা থাকে লগ্নির জন্য। অথচ তা সত্ত্বেও তাঁর সঞ্চয় সে রকম নয়। এখন থেকে পরিকল্পনা না-করলে কিন্তু পরবর্তী জীবনে অসুবিধায় পড়ার সম্ভাবনা রয়েছে তাঁর।

আগামী এক বছরের মধ্যে বিয়ের ইচ্ছে অনুপমের। সে জন্যও সঞ্চয় করতে হবে। প্রথমে তাই ওই লক্ষ্যেই লগ্নি শুরু করুন। অবসর জীবনের জন্য তহবিল তৈরি শুরু হোক তার পর থেকে। তবে অবসরের সঞ্চয়কে একেবারে ভুলে গেলে চলবে না। বরং বিয়ের তহবিল তৈরির সঙ্গে সঙ্গেই স্বল্প ও দীর্ঘ মেয়াদি লক্ষ্যগুলিকে সাজিয়ে নিন। পরবর্তী কালে সেই মতো শুধু লগ্নি শুরু করলেই চলবে।

বিয়ের খরচ

এক থেকে দেড় বছরের মধ্যে বিয়ে করতে চান অনুপম। এ জন্য—

• রেকারিংয়ে সুদ কমছে। তাই এখন যে ২,৫০০ টাকা করে রেকারিং করছেন, প্রথমে তা বন্ধ করুন।

• এর পরে মাসে ৩০,০০০ টাকা করে আগামী ২০ মাস লিকুইড ফান্ডে এসআইপি করুন। ৭% রিটার্ন ধরলে এ ভাবে অনুপমের হাতে আসবে ৬.৭০ লক্ষ টাকা।

এই টাকা বিয়েতে ব্যবহার করতে হবে। এর পরেই শুরু হবে তাঁর সঞ্চয় পরিকল্পনা।

বিমার সুরক্ষা

বিয়ের পরে অনুপমের প্রথম কাজ হবে নিজের জন্য জীবনবিমা এবং পরিবারের স্বাস্থ্যবিমার ব্যবস্থা করা।

• নিজের জন্য কমপক্ষে ৫০ লক্ষের একটি টার্ম পলিসি করতে হবে তাঁকে। সঙ্গে নিতে হবে ওই একই অঙ্কের অ্যাক্সিডেন্ট এবং ক্রিটিক্যাল ইলনেস কভারও।

• নিজের ও স্ত্রীর জন্য নিতে হবে ৫ লক্ষের স্বাস্থ্যবিমাও। সন্তান জন্মালে তাকেও এর আওতায় আনতে হবে। প্রতি ২ থেকে ৩ বছর পর পর স্বাস্থ্যবিমার অঙ্ক বাড়ান।

• আগামী কয়েক বছরে তাঁর বেতন বাড়বে, ফলে সেই টাকা থেকেই এই দুই বিমার ব্যবস্থা করতে হবে।

লগ্নির ঠিকানা

• বিয়ের পরে লিকুইড ফান্ডে লগ্নি বন্ধ হলে মাসে ৩০,০০০ টাকা করে বাঁচবে। এর মধ্যে প্রতি মাসে ৫,০০০ টাকা করে লার্জ ক্যাপ, মিড ক্যাপ, স্মল ক্যাপ এবং ডাইভার্সিফায়েড ফান্ডে মোট ২০,০০০ টাকা এসআইপি মারফত লগ্নি করতে হবে।

তবে খেয়াল রাখুন—

ফান্ডের সংখ্যা খুব বেশি বাড়াবেন না। বরং প্রতি ক্ষেত্রে একটি বা দু’টি ফান্ড বেছে, তাতে টাকা রাখতে পারেন। এতে ফান্ডে নজর রাখার ক্ষেত্রে সুবিধা হবে। যদি দেখেন কোনও ফান্ড খারাপ ফল করছে, তা হলে সেখান থেকে সহজে লগ্নি সরাতেও পারবেন। ফান্ড সংখ্যায় বেশি হলে, অনেক সময়েই এগুলির ওঠা-পড়া খেয়াল রাখতে অসুবিধা হয়। ফলে ভুল ফান্ডে টাকা রেখে লোকসানের মুখ দেখার সম্ভাবনা থেকে যায়। কোন ফান্ড বাছবেন, তা স্থির করতে না-পারলে অবশ্যই বিশেষজ্ঞের পরামর্শ নিন।

• মনে রাখবেন, এসআইপি-র অর্থ শুরু অবসরেই নয়, কাজে লাগবে সন্তানের উচ্চশিক্ষা এবং বিয়ের জন্যও। ফলে কোনও ভাবেই যেন এই টাকা খরচ না-হয়, সে কথা খেয়াল রাখতে হবে।

• কন্যা সন্তান হলে ভাবতে হবে সুকন্যা সমৃদ্ধির কথা।

• এখন বেশির ভাগ বেসরকারি সংস্থাতেই মূল বেতন কম এবং বিভিন্ন ভাতা বেশি। অনুপমও ব্যতিক্রম নন। তাঁর মাত্র ২,২০০ টাকা পিএফ কাটে। তাই তাঁকে বলব আলাদা করে পিপিএফ চালু করতে। বাকি ১০,০০০ টাকার মধ্যে ৫,০০০ টাকা প্রতি মাসে এই খাতে রাখুন। এতে ৮০সি ধারায় করছাড়ের সুবিধা রয়েছে। পাশাপাশি, মেয়াদ শেষে পাওয়া টাকাও করমুক্ত। যে-কারণে অবসরের ভাল তহবিল গড়ে উঠতে পারে পিপিএফ থেকে।

• বিয়ের সব খরচের পরেও হাতে টাকা থাকলে, সেই থোক টাকা এনএসসি করতে পারেন।

• প্রতি মাসে বাকি ৫,০০০ টাকা সেভিংস অ্যাকাউন্টে বা ক্যাশ ফান্ডে রাখতে হবে আপৎকালীন পরিস্থিতির জন্য। এ ভাবে কমপক্ষে তিন মাসের বেতন জমা রাখতে হবে তাঁকে।

• এখন থেকেই শেয়ার বাজার নিয়ে পড়াশোনা শুরু করুন। এতে বেতন বাড়লে অল্প অল্প করে সরাসরি বিভিন্ন সংস্থার শেয়ারে টাকা ঢালতে পারবেন। তবে তাড়াহুড়ো করবেন না। তৈরি হয়েই মাঠে নামুন।

• বিয়ে হলে অনুপমের খরচ বাড়বে। কিন্তু একই সঙ্গে বেতনও এখনকার তুলনায় বাড়বে। ফলে সেই টাকা সংসার চালাতে কাজে লাগবে।

অনুপমের বয়স কম। সামনে এখনও অনেক সময়। আশা করব নিজের লগ্নি গুছিয়ে নিতে পারবেন তিনি।

শুভেচ্ছা রইল।

লেখক: বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

(অনুরোধ মেনে নাম পরিবর্তিত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: