Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

পরিচিতি: সমীরণ (৪১) স্ত্রী (৩৯) মেয়ে (৬)

কী করেন: কাজ করেন পেট্রোকেম সংস্থায়। ভিন্ দেশে থাকেন পরিবারের সঙ্গে

লক্ষ্য: অবসর জীবনের জন্য কলকাতায় ফ্ল্যাট কেনা। মেয়ের পড়াশোনা ও বিয়ের জন্য সঞ্চয়। মাসে মাসে নিয়মিত আয়ের ব্যবস্থা। অবসর জীবনের তহবিল

সমীরণ পাঁচ বছর হল বিদেশে চাকরি করছেন। সেখানেই থাকেন পরিবার নিয়ে। চাকরির স্থায়িত্ব নিয়ে তাঁর সন্দেহ রয়েছে। তাই এখন থেকেই সুরক্ষিত ভবিষ্যৎ গড়ে তুলতে চান। একটা সুবিধা হল, স্থায়ী আমানতে তাঁর বিশাল টাকা রয়েছে। কিন্তু তেমনই সেটা অসুবিধার জায়গাও। কারণ, কম সুদের জমানায় এত টাকা আমানতে আটকে রাখার মানে হয় না। তার উপর সেখানে দিতে হয় করও। এই অবস্থায় তাঁর লগ্নির উপায় কী হতে পারে, আসুন দেখি।

তবে প্রথমেই বলে রাখি, সমীরণ বিদেশে চাকরি করেন বলে, তাঁর সঞ্চয়ের অঙ্ক অনেকের তুলনায় বেশি। কিন্তু আমরা সকলেই তাঁর প্রোফাইল থেকে শিক্ষা নিতে পারি।

আগের কাজ আগে

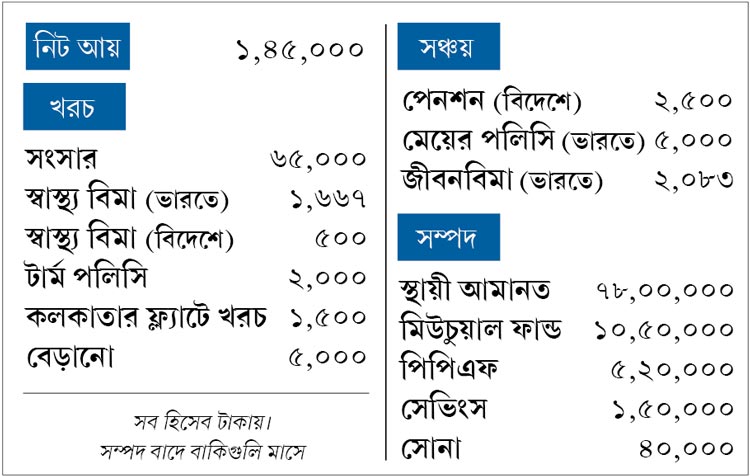

• সমীরণের সবচেয়ে বড় সুবিধা হল সংসার, মেয়ের পড়াশোনা থেকে শুরু অনেক খরচই সংস্থা দেয়। তা সত্ত্বেও তাঁর মাস গেলে খরচ অনেকটা বেশি। চেষ্টা করুন তা কাটছাঁট করতে।

• নিজের জন্য ৫০ লক্ষের টার্ম পলিসি করেছেন। রয়েছে দুর্ঘটনা ও দুরারোগ্য রোগের রাইডারও। তাই তাঁর বাকি জীবন বিমা পলিসিগুলি চালানোর কোনও মানে হয় না। সেগুলি তিন বছর হয়ে থাকলে, পেড-আপ করুন।

• বিদেশে থেকেও ভারতে নিজের ও পরিবারের জন্য ৮ লক্ষ টাকার স্বাস্থ্য বিমা করিয়েছেন, তা চালিয়ে যান।

• মেয়ের জন্য পলিসি করিয়েছেন ঠিকই। কিন্তু তা সঞ্চয়ের ভাল উপায় নয়। ফলে সেটিও পেড-আপ করুন।

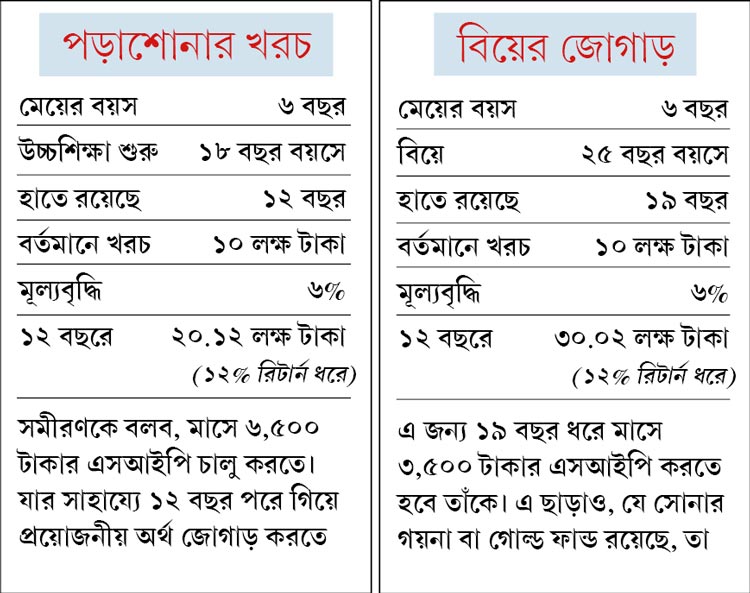

• মেয়ের বিয়ে ও পড়াশোনার জন্য ১০,০০০ টাকা এসআইপি করুন।

অবসরের সঞ্চয়

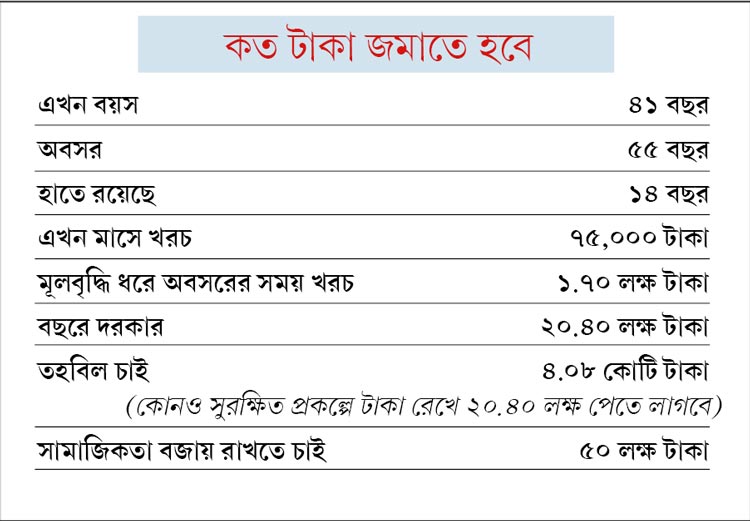

এখনকার জীবন যাপনের মান বহাল রাখতে অবসরের সময়ে লাগবে ৪.৫৮ কোটি টাকা (পাশের তালিকা দেখুন)। কিন্তু এখনকার লগ্নিতে ওই লক্ষ্য ছোঁয়া সম্ভব নয়। এ জন্য—

• মেয়ের জন্য এসআইপি করেও মাসে হাতে থাকবে প্রায় ৫০,০০০ টাকা। এর মধ্যে ৩০,০০০ টাকা অবসরের জন্য আলাদা এসআইপি করতে হবে।

• বছরে ৪ লক্ষ টাকা বোনাস পান, সেই অর্থ ঋণপত্র নির্ভর ফান্ডে রাখার পরামর্শ দেব। তিনি যদি ঝুঁকি নিতে চান, তা হলে ওই ৪ লক্ষের মধ্যে ২ লক্ষ ইকুইটি ফান্ডে রাখতে পারেন।

• বেতন বাড়লে বিভিন্ন খাতে লগ্নির অঙ্ক বাড়াতে হবে। নিজের জীবন বিমা, মেয়ের পলিসি পেড-আপ করে পাওয়া

টাকা দিয়েও এসআইপি করুন।

• এখনকার ফ্ল্যাট বিক্রি করে পাওয়া টাকাও রাখতে হবে অবসরের জন্য।

এ ভাবে লক্ষ্যের কাছাকাছি পৌঁছতে পারবেন সমীরণ।

ফ্ল্যাট কেনা

কলকাতায় একটি ফ্ল্যাট আছে। তিনি আরও একটি ফ্ল্যাট কিনতে চান। যদি ধরে নিই ফ্ল্যাটের মাপ ১,২০০ বর্গ ফুট। দাম প্রতি বর্গ ফুটে ৪,০০০ টাকা। তা হলে মোট লাগবে ৪৮ লক্ষ।

স্থায়ী আমানতে ৭৮ লক্ষ টাকা রয়েছে। এখান থেকে কমপক্ষে ৩০ লক্ষ দিয়ে ফ্ল্যাট বুক করুন। বাকিটা ঋণ নিন। এখন যা সুদের হার, তাতে ২০ বছরের ঋণে মাসিক কিস্তি পড়বে প্রায় ১৫,০০০ টাকা। তবে নতুন ফ্ল্যাটের রেজিস্ট্রেশন, রক্ষণাবেক্ষণ, ফ্ল্যাট সাজানো ইত্যাদির খরচ হিসেবে আরও ১০ লক্ষ টাকা ধরে রাখতে হবে। ব্যাঙ্কের সঙ্গে কথা বলে দেখুন, ওই টাকা ঋণ পাবেন কি না।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: