Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

মেয়াদি আমানতে সুদ কমার বিষয়টি কার্যত নিরুপায় হয়েই মেনে নিতে বাধ্য হয়েছেন সাধারণ মানুষ। কিন্তু তা বলে ‘লক্ষ্মীর ঝাঁপি’তেও যে এত তাড়াতাড়ি হাত পড়বে, এ কথা সম্ভবত কেউ ভাবেননি। কিন্তু দেখা গেল হাত পড়েছে সেই সেভিংস ব্যাঙ্ক অ্যাকাউন্টের সুদের উপরেও। ‘পথ দেখিয়েছে’ দেশের বৃহত্তম ব্যাঙ্ক স্টেট ব্যাঙ্ক। পরে একই রাস্তায় পা মিলিয়েছে বেশ কয়েকটি সরকারি ও বেসরকারি ব্যাঙ্কও। যে-সব ব্যাঙ্ক এখনও পর্যন্ত ওই হার কমানোর সিদ্ধান্ত ঘোষণা করেছে তাদের মধ্যে রয়েছে— স্টেট ব্যাঙ্ক, এইচডিএফসি ব্যাঙ্ক, পঞ্জাব ন্যাশনাল ব্যাঙ্ক, অ্যাক্সিস ব্যাঙ্ক, ইয়েস ব্যাঙ্ক, কর্নাটক ব্যাঙ্ক, ব্যাঙ্ক অব বরোদা, ইন্ডিয়ান ব্যাঙ্ক, আইসিআইসিআই ব্যাঙ্ক, ইউনিয়ন ব্যাঙ্ক ইত্যাদি। বেশির ভাগ ব্যাঙ্কেই সুদ কমানো হয়েছে ৫০ লক্ষ টাকার কম জমার উপর। কিছু ক্ষেত্রে তা ২৫ লক্ষ ও ১ কোটি। অর্থাৎ ব্যাঙ্ক বিশেষে অ্যাকাউন্টে ২৫ লক্ষ, ৫০ লক্ষ ও ১ কোটি বা তার বেশি টাকা থাকলে পুরনো সুদই পাওয়া যাবে।

সেভিংস অ্যাকাউন্টে সাধারণত মোটা টাকা কেউ জমা রাখেন না। গত প্রায় সাত বছর গুটিকতক বেসরকারি ব্যাঙ্ককে বাদ দিলে এখানে চালু ছিল ৪ শতাংশ সুদের জমানা। আর সুদ খুব বেশি না-হওয়ার জন্যই মেয়াদি আমানত ও স্বল্প সঞ্চয়গুলির মতো এখানেও এত দ্রুত আঘাত আসতে পারে, সে কথা অনেকের মাথায় আসেনি। যে-কারণে সকলেই ভয় পেয়ে গিয়েছেন। অনেকের মনেই উঁকি দিচ্ছে একটা প্রশ্ন, তা হলে কি সেভিংস অ্যাকাউন্টের আর তেমন প্রয়োজন থাকছে না? যে-কারণে এরই মধ্যে শুরু হয়ে গিয়েছে বিকল্পের সন্ধানও। আজ এই সেভিংস অ্যাকাউন্টের গুরুত্বই বুঝতে চেষ্টা করব আমরা। চোখ রাখব এর বিকল্পগুলির উপরেও।

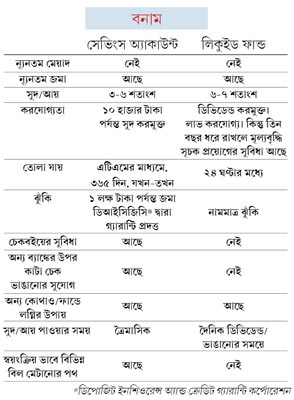

বৈশিষ্ট্য ও সুবিধা

• সেভিংস অ্যাকাউন্ট একটি টাকা জমা রাখার জায়গা, যা রোজকার প্রয়োজনে ব্যবহার করা যায়।

• বাণিজ্যিক ব্যাঙ্ক, সমবায় ব্যাঙ্ক এবং ডাকঘরে খোলা যায় অ্যাকাউন্ট।

• ন্যূনতম একটা টাকা জমা রাখতে হয়। কোনও কোনও ক্ষেত্রে এই শর্ত শিথিল করা হয়ে থাকে।

• ব্যাঙ্কগুলি নিজেরাই জমা রাখা টাকার উপর সুদের হার নির্ধারণ করে।

• বর্তমান সুদ ৩% থেকে ৬%।

• সুদ করযুক্ত। তবে প্রথম ১০ হাজার টাকা সুদের উপর কর ধার্য হয় না।

• যুগ্ম নামে খোলা যায় অ্যাকাউন্ট। নমিনির নাম দেওয়ার সুবিধাও আছে।

• অ্যাকাউন্ট খুলতে কেওয়াইসি অর্থাৎ পরিচয়পত্র, ঠিকানার প্রমাণপত্র এবং আধার কার্ড দাখিল করতে হয়। নিজেদের দু’টি করে ছবি লাগে।

• চেক বইয়ের সুবিধে মেলে।

• দৈনিক ব্যালান্সের ভিত্তিতে সুদ দেওয়া হয় ৩ মাস অন্তর।

• অ্যাকাউন্টের সঙ্গে পাওয়া যায় ডেবিট কার্ড/এটিএম কার্ড।

• এই কার্ড যে-কোনও ব্যাঙ্কের এটিএমে এবং জিনিসপত্র কেনাকাটার সময়ে যখন তখন ব্যবহার করা যায়।

• অনলাইনে টাকা লেনদেন করা যায় এই অ্যাকাউন্ট থেকে।

• সংশ্লিষ্ট ব্যাঙ্ক অ্যাকাউন্ট পিছু একটি পাসবই অথবা সময়ে সময়ে ব্যাঙ্ক স্টেটমেন্ট ইস্যু করে, যা থেকে মেলে লেনদেন ও ব্যালান্স সংক্রান্ত তথ্য।

• ইএমআই, এসআইপি, রেকারিং ডিপোজিটে জমা ইত্যাদি সরাসরি এবং স্বয়ংক্রিয় ভাবে (ইসিএস) প্রদান করা যায় এই অ্যাকাউন্ট থেকে।

• এই অ্যাকাউন্টে একটু বেশি অঙ্কের টাকা জমা রাখলে কোনও কোনও ব্যাঙ্ক অতিরিক্ত কিছু সুবিধা দেয়। যেমন, বিনামূল্যে বিমা, বিনা কমিশনে ড্রাফ্ট ইস্যু ইত্যাদি।

• একই ব্যাঙ্কের যে-কোনও শাখা থেকে টাকা তোলা ও জমা করা যায়।

• গ্রাহকের নামে ইস্যু অন্য ব্যাঙ্কের চেক গ্রাহকের ব্যাঙ্কে ভাঙানো যায়।

• আজকাল লেনদেনের ব্যাপারে এসএমএস অ্যালার্ট পাওয়া যায়। আছে ফোন ব্যাঙ্কিংয়ের সুবিধাও।

• মিসড্ কলে সঙ্গে সঙ্গে ব্যালান্স জানার ব্যবস্থাও আছে কিছু ব্যাঙ্কে।

• কোম্পানি ডিভিডেন্ড, বিভিন্ন ধরনের জমায় সুদ ইত্যাদি সরাসরি সংগ্রহ করা যায় সেভিংস অ্যাকাউন্টে

কেন ভাল?

আয়কর আইনের ৮০টিটিএ ধারা অনুযায়ী, বছরে ১০ হাজার টাকা পর্যন্ত সেভিংস অ্যাকাউন্টে প্রাপ্ত সুদ (সব অ্যাকাউন্ট মিলিয়ে) থাকে পুরোপুরি করমুক্ত। অর্থাৎ ৩.৫ শতাংশ সুদে সেভিংস ব্যাঙ্ক অ্যাকাউন্টে ২,৮৫,৭১৪ টাকা পর্যন্ত রাখলে প্রাপ্ত সুদের উপর কোনও কর দিতে হবে না। যাঁরা ৩০.৯ শতাংশ করের আওতায় পড়েন, তাঁদের কাছে এই ৩.৫ শতাংশ করমুক্ত আয় ৫.০৭ শতাংশ করযোগ্য আয়ের সমান। অর্থাৎ প্রকৃত আয়ের দিক থেকে এঁদের কাছে সেভিংস ব্যাঙ্ক অ্যাকাউন্ট ততটা আকর্ষণহীন বলে না-ও মনে হতে পারে। মেয়াদি আমানতে যখন সুদ ৬.৫ শতাংশ তখন সেভিংস অ্যাকাউন্টে প্রাপ্ত ৫.০৭ শতাংশ দেখতে খুব একটা খারাপ লাগবে না।

বিকল্প

সত্যি কথা বলতে সেভিংস অ্যাকাউন্টের ১০০ শতাংশ বিকল্প হয় না। নানা প্রয়োজন মেটাতে অন্ততপক্ষে একটি সেভিংস অ্যাকাউন্ট রাখতেই হয় প্রত্যেককে। তবে এই অ্যাকাউন্টে সুদ কমায় দেখতে হবে এখানে নামমাত্র টাকা রেখে বাকি টাকা লাভজনক ভাবে অন্য কোথায় রাখা যায়। চলুন দেখে নিই—

লিকুইড ফান্ড: সেভিংস ব্যাঙ্ক অ্যাকাউন্টের অন্যতম শ্রেষ্ঠ বিকল্প এটি। পড়তি সুদের জমানাতেও মিউচুয়াল ফান্ডের এই প্রকল্পে আয় হতে পারে ৬.৫% থেকে ৭%। সুদ করযোগ্য হলেও যে অংশ ৩ বছরের বেশি পড়ে থাকবে তার উপর পাওয়া যাবে মূল্যবৃদ্ধি সূচক প্রয়োগের সুবিধা। সুরক্ষার দিক থেকে উত্তম। বাজারজনিত ঝুঁকি নামমাত্র বললেই চলে। যাঁদের মোটা টাকা সেভিংস অ্যাকাউন্টে পড়ে থাকে, তাঁদের জন্য এই ফান্ড একটি উত্তম বিকল্প। এখান থেকে সুযোগ মতো সরাসরি লগ্নি সরানো যায় অন্যান্য মিউচুয়াল ফান্ড প্রকল্পে। টাকাও তোলা যায় অতি দ্রুত।

লিকুই-ফিক্সড অ্যাকাউন্ট: অনেক ব্যাঙ্কেই এই ধরনের ব্যবস্থা আছে, যেখানে সেভিংস অ্যাকাউন্টে জমা একটি নির্দিষ্ট মাত্রা ছাড়ালেই অতিরিক্ত টাকা সরিয়ে দেওয়া হয় মেয়াদি আমানতে। যেখানে সুদ বেশি পাওয়া যায়। এই কারণে একে অটো সুইপ অ্যাকাউন্টও বলা হয়। প্রয়োজনে চেক কেটে এই টাকা তুলেও নেওয়া যায়। অটো সুইপের সুবিধা নিতে হলে ব্যাঙ্কের কাছে আবেদন করতে হবে।

বেসরকারি ব্যাঙ্ক: সুদ কমার পরেও ইয়েস ব্যাঙ্ক, কোটাক ব্যাঙ্ক, ইন্ডাসইন্ড ব্যাঙ্ক ইত্যাদির মতো বেসরকারি ব্যাঙ্কে এখনও সুদ পাওয়া যাচ্ছে ৫ থেকে ৬ শতাংশ।

ডাকঘর সেভিংস ব্যাঙ্ক অ্যাকাউন্ট: এখনও সুদ পাওয়া যাচ্ছে ৪% হারে। তবে ১ অক্টোবর থেকে সুদ কমানো হতে পারে এখানেও। তা ছাড়া ব্যাঙ্কিংয়ের সমস্ত রকম সুবিধা পাওয়া যায় না এখানে।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: