Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

বরাবরই

ছিল। তবে এই হাড্ডাহাড্ডি প্রতিযোগিতার বাজারে একটু ভাল চাকরি পেতে এখন আরও কদর বাড়ছে উচ্চশিক্ষার। বিশেষত, ডাক্তারি, ইঞ্জিনিয়ারিং, ম্যানেজমেন্টের মতো চাকরি-উপযোগী পাঠ্যক্রমের। কিন্তু তেমনই তার সঙ্গে পাল্লা দিয়ে চড়ছে পড়ার খরচও। বিশেষত বিদেশি বিশ্ববিদ্যালয় আর দেশের বেসরকারি প্রতিষ্ঠানে। তাই তেমন পড়াশোনার স্বপ্ন চোখে থাকলে, আগে শিক্ষা-ঋণের খবর নেওয়া জরুরি।

বৃত্তি পেলেও ধার?

অনেকে প্রশ্ন করেন, বিদেশি বিশ্ববিদ্যালয়ে ১০০% বৃত্তি (স্কলারশিপ) পেলেও কেন ধার নিতে হবে? উত্তর হল, অধিকাংশ ক্ষেত্রেই দেখা যায়, ওই বৃত্তি মূলত পড়ার খরচের (টিউশন ফি) জন্য। তার বাইরেও যে সেখানে যাওয়া, থাকা, খাওয়ার বিপুল খরচ রয়েছে, তার অনেকটাই বইতে হয় নিজেকে। আর ১০০% বৃত্তি না-পেলে তো কথাই নেই। সে ক্ষেত্রে নিজেকে জোগাড় করতে হওয়া টাকার অঙ্ক আরও বেশি। তাই বৃত্তি পেলেই শিক্ষা-ঋণ লাগবে না, এই ধারণা ঠিক নয়।

মুখিয়ে ব্যাঙ্ক

এখন শিক্ষা-ঋণ দিতে মুখিয়ে থাকে প্রায় সব সরকারি-বেসরকারি ব্যাঙ্কই। আর যদি নামী বিদেশি বিশ্ববিদ্যালয় কিংবা আইআইটি-আইআইএমের মতো কুলীন প্রতিষ্ঠানে ডাক পান, তা হলে তো কথাই নেই। তা ছাড়া, কোনও ভাল, অনুমোদিত প্রতিষ্ঠানে পড়ার সুযোগ পেলেও ঋণ দিতে এগিয়ে আসে ব্যাঙ্কগুলি। অনেক সময় আবার কোনও ব্যাঙ্কের গাঁটছড়া বাঁধাই থাকে শিক্ষা প্রতিষ্ঠানের সঙ্গে। সে বিষয়ে আগাম খোঁজ নিন। জেনে নিন, সে ক্ষেত্রে কী কী সুবিধা পেতে পারেন।

পাবেন কারা?

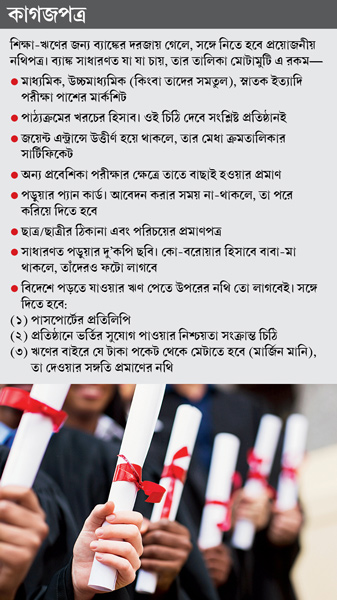

যে কোনও ভারতীয় নাগরিক শিক্ষা-ঋণ পেতে পারেন। তবে যে পাঠ্যক্রমের জন্য ধার চাইছেন, তাতে সুযোগ পাওয়ার প্রমাণ হিসেবে প্রয়োজনীয় নথি ব্যাঙ্কের কাছে জমা দিতে হবে।

আবেদনের পদ্ধতি

• ব্যাঙ্কের শাখায় গিয়ে নয়তো অনলাইনে।

• ঋণের আবেদনপত্র জমা নেওয়া এবং তা মঞ্জুরের জন্য নির্দিষ্ট কিছু শাখাকে চিহ্নিত করে রাখে স্টেট ব্যাঙ্কের মতো কিছু ব্যাঙ্ক। সেখানে গিয়ে তা জমা দিতে হবে। শাখাগুলির ঠিকানা পাবেন ব্যাঙ্কের কাছেই।

• তবে অনলাইনে আবেদনের সুযোগ থাকলে, সেখানেই তা করা ভাল। কারণ, তাতে ঋণ মঞ্জুরের সিদ্ধান্ত-সহ পুরো প্রক্রিয়া দ্রুত সম্পন্ন হওয়ার সম্ভাবনা। যেমন স্টেট ব্যাঙ্ক জানাচ্ছে, নেটে আবেদন করলে পুরো প্রক্রিয়ার উপর নজরদারি করতে পারেন সংশ্লিষ্ট সুপারভাইজার।

কোন পাঠ্যক্রমে ঋণ?

সাধারণত যে সব কোর্সের জন্য শিক্ষা-ঋণ মেলে, তার মধ্যে রয়েছে:

• দেশে ইউজিসি-স্বীকৃত কলেজ ও বিশ্ববিদ্যালয়ে স্নাতক এবং স্নাতোকত্তর পাঠ্যক্রম।

• এআইসিটিই অনুমোদিত ইঞ্জি-নিয়ারিং বা কোনও প্রযুক্তি বিদ্যার কোর্স।

• এআইবিএমএস অথবা আইসিএমআর অনুমোদিত প্রতিষ্ঠানে ডাক্তারি।

• বাণিজ্য শাখার (বিশেষত অ্যাকাউন্টিং সংক্রান্ত) নানা পাঠ্যক্রম। যেমন, চার্টার্ড অ্যাকাউন্টেন্সি (সিএ), চার্টার্ড ফিনান্সিয়াল অ্যাকাউন্ট্যান্ট (সিএফএ), আইসিডব্লিউএ ইত্যাদি।

• সরকারি বা বেসরকারি প্রতিষ্ঠানে ম্যানেজমেন্ট।

• এনআইএফটি, এনআইডি-র মতো প্রতিষ্ঠানে ডিজাইন নিয়ে পড়া।

• নিয়ন্ত্রক ডিরেক্টর জেনারেল অব সিভিল অ্যাভিয়েশন/শিপিং অনুমোদিত অ্যারোনটিক্যাল ইঞ্জিনিয়ারিং, পাইলট ট্রেনিং, শিপিং ইত্যাদি সংক্রান্ত ডিগ্রি অথবা ডিপ্লোমা।

• নামী বিদেশি বিশ্ববিদ্যালয় অনুমোদিত কোনও পাঠ্যক্রম, যা ভারতে পড়ানো হয়।

• নামী প্রতিষ্ঠান পরিচালিত আরও কিছু কর্মসংস্থানমুখী পাঠ্যক্রম।

সাবধান়ের মার নেই

• ঋণ মঞ্জুরের সময় অনেক ক্ষেত্রে প্রতিষ্ঠান ও পাঠ্যক্রমের মান যাচাই করে ব্যাঙ্কগুলি। দেখে, প্রতিষ্ঠান ভুয়া কি না। তাই স্বীকৃত বা অনুমোদিত প্রতিষ্ঠানে ভর্তি হওয়াই ভাল।

• কিছু ক্ষেত্রে ব্যতিক্রম অবশ্যই রয়েছে। যেমন, ইন্ডিয়ান স্কুল অব বিজনেসের (আইএসবি) ম্যানেজমেন্ট পাঠ্যক্রম এআইসিটিই অনুমোদিত নয়। কিন্তু তার গুণমান, খ্যাতি বা প্লেসমেন্ট-রেকর্ড নজরকাড়া। সেই সব ক্ষেত্রে ধার পেতেও সমস্যা নেই।

• এখন অনেক অননুমোদিত/ অনামী প্রতিষ্ঠানে পড়তে গেলেও ঋণ পেতে অসুবিধা হয় না। কিন্তু পরে ভাল চাকরি না পেলে ধারের জোয়াল বইতে হবে আপনাকেই। তাই আগে প্রতিষ্ঠানের অনুমোদন যাচাই করুন।

দেশের কোর্স যাচাই

কিছু ব্যতিক্রমী প্রতিষ্ঠান বা পাঠ্যক্রম বাদ দিলে, ধারের আবেদন করার আগে তাদের সরকারি স্বীকৃতি যাচাই করুন। এ জন্য চোখ রাখতে পারেন নীচের তালিকায়—

• কলা, বিজ্ঞান, বাণিজ্য ইত্যাদিতে স্নাতক অথবা স্নাতকোত্তর:

www.ugc.ac.in

• ইঞ্জিনিয়ারিং, প্রযুক্তি বা ম্যানেজমেন্ট: www.aicte-india.org

• ডাক্তারি: www.mciindia.org

• শিক্ষক-শিক্ষা (বি-এড ঘরানার কোর্স): www.ncte-india.org

• দাঁতের ডাক্তারি:

www.dciindia.org

• ফার্মাসি: www.pci.nic.in

• নার্সিং: www.mohfw.nic.in

• স্থাপত্যবিদ্যা বা আর্কিটেকচার: www.coa-india.org

এ ছাড়াও এই সমস্ত তথ্যের হদিস পেতে পারেন আরও কয়েকটি ওয়েবসাইটে। তাদের মধ্যে রয়েছে—

• www.education.nic.in

• www.aiuweb.org

একই সঙ্গে প্রতিষ্ঠানের নিজস্ব ওয়েবাসাইটে চোখ রাখতেও ভুলবেন না। দেখুন, নিজেদের পাঠ্যক্রমকে তারা স্বীকৃত বলছে কি না।

বিদেশে পড়তে

বিদেশে ভাল প্রতিষ্ঠানে পড়ার সুযোগ পেলে অবশ্যই ঋণ পাবেন। সাধারণত যে সব পাঠ্যক্রম এ বিষয়ে অগ্রাধিকার পায়, সেগুলি হল—

• বিভিন্ন ব্যাঙ্কের নিজস্ব তালিকা থাকে। সেখানে নাম থাকা বিদেশি বিশ্ববিদ্যালয়ে কলা, বিজ্ঞান ও বাণিজ্যে অনুমোদিত স্নাতক, স্নাতকোত্তর এবং গবেষণা (পিএইচডি) স্তরের পাঠ্যক্রম।

• ম্যানেজমেন্ট (যেমন, এমবিএ)।

• ইঞ্জিনিয়ারিং ও ডাক্তারি।

• অ্যারোনটিক্যাল ইঞ্জিনিয়ারিং, পাইলট ট্রেনিং ইত্যাদি সংক্রান্ত কোর্স, যা ভারত বা বিদেশে চাকরি পাওয়ার ক্ষেত্রে উপযুক্ত কর্তৃপক্ষ দ্বারা স্বীকৃত।

আগে দেখুন

বিদেশে যেখানে ভর্তি হওয়ার কথা ভাবছেন, সেই প্রতিষ্ঠানের নাম ভারতে বা সারা বিশ্বে সবাই এক ডাকে চিনলে আলাদা কথা। নইলে দেখতে হবে, তার পাঠ্যক্রম স্বীকৃত কি না। এ বিষয়ে বিভিন্ন দেশের কয়েকটি ওয়েবসাইট সহায়ক হতে পারে —

• অস্ট্রেলিয়া: www.studyinaustralia.gov.au

• ইউনাইটেড কিংডমে (ইউকে)

(১) www.britishcouncil.org

(২) www.educationuk.org

(৩) www.qaa.ac.uk

• আমেরিকা

(১) www.newdelhi.usembassy.gov

(২) www.educationusa.state.gov

(৩) www.chea.org

এ ছাড়া, বিভিন্ন তথ্য খুঁজতে ‘বিশ্বস্ত’ সার্চ-ইঞ্জিন তো রয়েইছে।

ঋণের সীমা

• ভারতে পড়তে এখন ২০ লক্ষ টাকা পর্যন্ত ঋণ পাওয়া যায়।

• বিদেশে এই অঙ্ক দেড় কোটি টাকা। স্টেট ব্যাঙ্ক শুধু বিদেশে পড়ার জন্যই একটি শিক্ষা-ঋণ চালু করেছে। ‘গ্লোবাল এড-ভান্টেজ’ নামে ওই প্রকল্পে ২০ লক্ষ থেকে ১.৫ কোটি টাকা পর্যন্ত ঋণ মিলবে।

কতটা ধার?

• কিছু খুচরো ব্যতিক্রম বাদ দিলে, ৪ লক্ষ টাকা পর্যন্ত শিক্ষা-ঋণের পুরোটাই দেয় ব্যাঙ্কগুলি। কিছু ক্ষেত্রে তার অঙ্ক হতে পারে ৭.৫ লক্ষ। তবে দেশে পড়াশোনার জন্য তার বেশি টাকা চাইলে, খরচের অন্তত ৫% দিতে হবে পকেট থেকে (মার্জিন মানি)। বিদেশে পড়াশোনার ক্ষেত্রে নিজেকে দিতে হবে ১৫%। কিছুক্ষেত্রে ২০%। মার্জিন মানি দেওয়ার বিষয়টি অবশ্য ব্যাঙ্ক বিশেষে হেরফের হয়।

• মার্জিন মানি একসঙ্গে দিতে হবে না। সাধারণত শিক্ষা প্রতিষ্ঠানের ‘সিডিউল’ মেনে কিস্তিতে ঋণের টাকা দেয় ব্যাঙ্কগুলি। মার্জিন মানি গুনতে হবে তার সঙ্গে তাল মিলিয়ে।

• স্কলারশিপ পেলে, বৃত্তির অঙ্ক মার্জিন মানি হিসেবে দেখানো যাবে।

ধার কীসে?

সাধারণত যে সব খরচ মেটাতে ধার মেলে, তার মধ্যে রয়েছে—

• পড়ার খরচ (টিউশন ফি)।

• হোস্টেলে থাকা-খাওয়ার খরচ।

• পরীক্ষার ফি।

• লাইব্রেরি ও ল্যাবরেটরির টাকা।

• যাতায়াত (বিদেশে পড়ার ক্ষেত্রে) ও তার আনুষঙ্গিক খরচ।

• ঋণ নেওয়ার সময় করানো বিমার প্রিমিয়াম।

• বই ও প্রয়োজনীয় যন্ত্রপাতি কেনার খরচ।

• কম্পিউটার, ইউনিফর্মের খরচ।

• শিক্ষামূলক ভ্রমণ (স্টাডি টুর), প্রজেক্ট, থিসিস তৈরির খরচ।

এমনকী পেতে পারেন ‘কশন ডিপোজিট’ কিংবা ‘বিল্ডিং ফান্ড’ বাবদ দেয় টাকাও। তবে এ জন্য লাগবে শিক্ষা প্রতিষ্ঠানের দেওয়া রিসিট বা বিল।

বন্ধকের নিয়ম

• সাধারণত ৪ লক্ষ টাকা পর্যন্ত ধারে বন্ধক লাগে না। শুধু কো-বরোয়ার হতে হয় অভিভাবককে।

• ঋণ ৪-৭.৫ লক্ষের মধ্যে হলে, কো-বরোয়ার হতে হয় অভিভাবককে। জোগাড় করতে হয় থার্ড-পার্টি গ্যারান্টরও। তবে ব্যাঙ্ক কিছু ক্ষেত্রে গ্যারান্টর না-ও চাইতে পারে।

• ৭.৫ লক্ষ টাকার বেশি ঋণে অবশ্য অতিরিক্ত হিসেবে ব্যাঙ্ক চাইতে পারে সমমূল্যের সম্পত্তি, ব্যাঙ্ক বা ডাকঘরের স্থায়ী আমানত, ঋণপত্র, সোনা, শেয়ার-সার্টিফিকেট ইত্যাদি। শিক্ষা-ঋণে কম্পিউটার কেনার খরচ ধরা থাকলে, তা-ও বন্ধক রাখতে হতে পারে।

• আগে বন্ধক রাখা বাড়ি বা সম্পত্তিও শিক্ষা-ঋণে ‘সিকিউরিটি’ হিসেবে দেখানো যায়। স্টেট ব্যাঙ্ক জানাচ্ছে, এ ক্ষেত্রে বন্ধকী সম্পত্তির মূল্য যাচাই করে ব্যাঙ্ক। আগে যে-ঋণ নিতে ওই সম্পত্তি বন্ধক রাখা হয়েছে, তার পরিমাণ এবং শিক্ষা ঋণের অঙ্ক যোগ করার পরেও যদি সম্পত্তির মূল্য তার থেকে ১০% বেশি হয়, তবে তা ফের বন্ধক রাখা যাবে।

• তবে এ ক্ষেত্রে যে ব্যাঙ্ক শিক্ষা-ঋণ দেবে, তারাই ওই সম্পত্তি ‘টেক ওভার’ করবে। ফলে পুরনো ধার ও নতুন শিক্ষা-ঋণ দু’টিই ওই শিক্ষা-ঋণের ব্যাঙ্কে মেটাতে হবে গ্রাহককে।

সুদের হার

• এক-এক ব্যাঙ্কে একেক রকম।

• ঋণের অঙ্ক ও শিক্ষা প্রতিষ্ঠানের মানের উপরও সুদ নির্ভর করে।

• সাধারণত ৭.৫০ লক্ষ টাকা পর্যন্ত ঋণে ন্যূনতম হারের (মার্জিনাল কস্ট লেন্ডিং রেট বা এমসিএলআর) থেকে ২% বেশি সুদ নেয় ব্যাঙ্কগুলি।

• ধার ৭.৫০ লক্ষ ছাড়ালে, ন্যূনতম হারের উপর আরও ২.৭৫% মতো গুনতে হবে।

• তবে মনে রাখবেন, স্টেট ব্যাঙ্কে ৭.৫০ লক্ষের বেশি ঋণে সুদ এমসিএলআরের থেকে ১.৭% বেশি। এ ছাড়া, মানের ভিত্তিতে শিক্ষা প্রতিষ্ঠানগুলিকে চারটি তালিকায় ভাগ করেছে তারা। সর্বোচ্চ তালিকায় সুদ এমসিএলআরের থেকে ৪০ বেসিস পয়েন্ট বেশি। সর্বনিম্ন তালিকায় বেশি ৮০ বেসিস পয়েন্ট।

• সুদ সব ক্ষেত্রেই পরিবর্তনশীল (ফ্লোটিং)। ঋণ নেওয়ার আগে সুদের হার, কোনও লুকোনো খরচ আছে কি না, ইত্যাদি জেনে নিতে ভুলবেন না।

প্রসেসিং-ফি

দেশে পড়াশোনার জন্য ধার নিলে, সাধারণত প্রসেসিং-ফি লাগে না। বিদেশের ক্ষেত্রে অবশ্য ০.২% মতো প্রসেসিং চার্জ নেয় ব্যাঙ্কগুলি।

স্টেট ব্যাঙ্কে যেমন ‘গ্লোবাল এড-ভান্টেজ’ প্রকল্পের ঋণে প্রসেসিং-ফি ১০ হাজার টাকা।

ধারের মেয়াদ

• ৭.৫ লক্ষ টাকা পর্যন্ত ঋণ শোধের সর্বোচ্চ মেয়াদ ১০ বছর। টাকার অঙ্ক আরও বেশি হলে, ১২ থেকে ১৫ বছর। কিছু ক্ষেত্রে অবশ্য এর হেরফের হতে পারে যেমন, গ্লোবাল এড-ভান্টেজ প্রকল্পে ঋণ শোধের জন্য ১৫ বছর পর্যন্ত সময় মেলে। তবে ধার শোধের সময় ১০ বছরের বেশি হলে, ১% বাড়তি সুদ দিতে হবে।

• আবেদনের ভিত্তিতে অনেক সময় সময়সীমা বাড়ানো হতে পারে। তবে তার জন্য রিজার্ভ ব্যাঙ্কের নিয়ম মেনে ঋণ ঢেলে সাজা জরুরি। যার পোশাকি নাম ‘লোন স্ট্রাকচারিং’।

• মেয়াদের আগে পুরো ঋণ শোধ করে দিলেও জরিমানা লাগবে না।

শোধ কখন?

• পাঠ্যক্রম শেষের পরেই চাকরি না পেলে, ধার শোধ শুরু করতে হবে এক বছর পর থেকে।

• চাকরি পেয়ে গেলে অবশ্য কিস্তি শুরু হবে ৬ মাস পর থেকেই।

• ধার নেওয়ার পরে যত দিন পর্যন্ত তার প্রথম কিস্তি দিতে না হয়, সেই সময়সীমাকে বলে মোরেটোরিয়াম। শিক্ষা-ঋণে মোরেটোরিয়াম সাধারণত এক বছরের বেশি হয় না। এবং এই ‘পিরিয়ড’ ধরা থাকে শোধের সময়ের মধ্যেই। অর্থাৎ, সময়সীমা ১০ বছর হলে, মোরেটোরিয়াম বাদ দিয়ে ধার মেটানোর সময় পাওয়া যাবে ৯ বছর।

• কিছু ব্যতিক্রম ছাড়া মোরেটোরিয়াম চলাকালীনও ঋণের উপর সুদ গুনবে ব্যাঙ্ক। সেই অনুযায়ী নির্ধারিত হবে মাসিক কিস্তির অঙ্ক।

সুদে ছাড়ের সুবিধা

কিছু ক্ষেত্রে এই সুবিধা পেতে পারেন। যেমন—

• মোরেটোরিয়াম চলাকালীন সুদ মেটালে, ওই সময়ে দেয় সুদে এক শতাংশ ছাড় মেলে। সুদ ১২.৫০% হলে, তখন দিতে হবে ১১.৫০%।

• ছাত্রীদের জন্য ৫০ বেসিস পয়েন্ট কম সুদেরও ব্যবস্থা আছে।

কম আয়ে ভর্তুকি

পারিবারিক আয় সাড়ে চার লক্ষ টাকার কম হলে, ভর্তুকির ব্যবস্থা করেছে কেন্দ্র। কোর্স চলাকালীন যে সুদ হয়, সেই টাকা ভর্তুকি হিসেবে পেতে পারেন। তবে তার জন্য উপযুক্ত কর্তৃপক্ষের কাছ থেকে (জেলাশাসক, এসডিও ইত্যাদি) পরিবারিক আয় সংক্রান্ত সার্টিফিকেট আদায় করতে হবে আপনাকে।

কত দিনে ধার?

কাগজপত্র জমা দেওয়ার পরে সাধারণত ১৫ দিন থেকে ১ মাসের মধ্যে ঋণ মঞ্জুর করে ব্যাঙ্ক। আবেদন অগ্রাহ্য হলেও তা জানিয়ে দেওয়া হয় ওই সময়ের মধ্যে।

শেষ পাত

এত ক্ষণ যা আলোচনা হল, তাতে আশা করি শিক্ষা-ঋণের বিষয়টি কিছুটা পরিষ্কার হয়েছে আপনাদের কাছে। তবে মনে রাখবেন, এই তথ্য বিভিন্ন ব্যাঙ্কের সঙ্গে কথা বলে পাওয়া। তাই যেখানে খোঁজ নিচ্ছেন, সেই ব্যাঙ্কে সুদ কিছুটা আলাদা হতে পারে। খানিকটা আলাদা হতে পারে নিয়ম বা শর্তাবলীও। তাই অবশ্যই নিজে ব্যাঙ্কে ঢুঁ মারুন। ধার নেওয়ার আগে বাজিয়ে নিতে ভুলবেন না।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: