Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

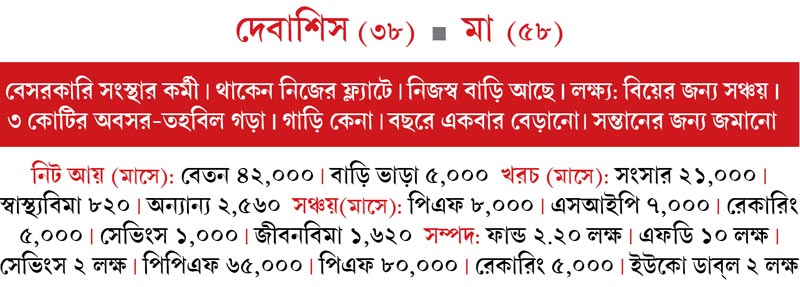

ইচ্ছে অনেক। কিন্তু মেটানোর জন্য হাতে সে রকম টাকা নেই। এই অবস্থা আমাদের অনেকেরই হয়। দেবাশিসও এর ব্যতিক্রম নন। তাঁর নানা স্বপ্নের মধ্যে অনেকগুলি পূরণের জন্য সঞ্চয়ের ক্ষেত্রেই আর বেশি সময় নেই। ফলে এখন থেকেই কোমর বেঁধে নামতে হবে তাঁকে।

গোড়ার সমস্যা

দেবাশিসের প্রোফাইলের প্রথম সমস্যা হল, তাঁর একটা পরিকল্পনাকে বাস্তব রূপ দিতে গেলে অন্য লগ্নির পথ বন্ধ হয়ে যাবে। আবার দ্বিতীয় স্বপ্নের কথা ভাবলে তৃতীয় লক্ষ্য মাঠে মারা যাবে। ফলে তাঁকে বাস্তব পরিস্থিতি বুঝে কিছু ক্ষেত্রে সবুর করতে হবে। দ্বিতীয় সমস্যা, তাঁর বেতন ও সঞ্চয়ের তুলনায় খরচ বেশি। মাসে দু’জনের ২১ হাজার টাকা লাগে। তার উপরেও রয়েছে নিজের খরচ আরও আড়াই হাজার। তাঁকে এই খরচ কমানোর ব্যবস্থা করতেই হবে।

বিয়ের জন্য সঞ্চয়

দেবাশিসের বয়স ৩৮। ফলে তাড়াতাড়িই তাঁর বিয়ের পরিকল্পনা রয়েছে। কিন্তু হাতে তহবিল নেই। যদি ধরে নিই বিয়ের জন্য ৫ লক্ষ টাকা লাগবে। তা হলে মিউচুয়াল ফান্ড এবং স্থায়ী আমানতের কিছু অংশ ভাঙাতে হবে তাঁকে।

জীবনবিমা

মাত্র দু’টি জীবনবিমা পলিসি রয়েছে দেবাশিসের। মোট বিমামূল্য ৬ লক্ষের কাছাকাছি। ফলে বিয়ের আগেই নিজের জন্য অন্তত ৫০ লক্ষের টার্ম পলিসির কথা ভাবুন। এনডাওমেন্ট পলিসি বন্ধ করে খুব একটা লাভ হবে না। ফলে সেগুলি চালিয়ে যান। নতুন এনডাওমেন্ট পলিসিতে লগ্নি না-করাই ভাল।

স্বাস্থ্যবিমা

দেবাশিসের ২ লক্ষ এবং মায়ের ১.৫ লক্ষের স্বাস্থ্যবিমা রয়েছে। চিকিৎসার খরচ মেটাতে তা যথেষ্ট নয়। মায়ের এখনও ৬০ বছর হয়নি। ফলে এই মুহূর্তেই তাঁর বিমা কতটা বাড়ানো যায় দেখুন। নিজের অঙ্কও বাড়ান। পরে স্ত্রী-সন্তানকে এর মধ্যে আনতে হবে।

সন্তানের জন্য

সন্তানের জন্য আগাম পরিকল্পনা খুবই প্রশংসার। তাঁর হাতে এখন যে-টাকা মাস গেলে থাকে, সেখান থেকেই অন্তত ২,০০০ টাকার আর একটি এসআইপি করুন। থোক টাকা এলে ভাল শেয়ারে অল্প অল্প করে লগ্নি করতে পারেন।

অবসরের লগ্নি

দেবাশিস বেসরকারি সংস্থায় কাজ করেন। ফলে পেনশন নেই। লগ্নি বাদে বর্তমানে সংসার ও আনুষঙ্গিক খরচ মিলিয়ে যদি মাসে ৩০ হাজার টাকা লাগে বলে ধরি, তা হলে তাঁর ৬০ বছরে গিয়ে সেই খরচ দাঁড়াবে ১.০৮ লক্ষ টাকা (৬% মূল্যবৃদ্ধি ধরে)। বছরে প্রায় ১৩ লক্ষ। বিয়ে এবং সন্তান জন্মালে তা বাড়বে। ৬% অ্যানুইটি-যুক্ত কোনও প্রকল্পে টাকা রেখে বছরে ওই অর্থ পেতে তাঁর তহবিল হতে হবে প্রায় ২.১৬ কোটি টাকা। কিন্তু মূল্যবৃদ্ধি কত হবে তা আমরা জানি না। ফলে তিনি যে ৩ কোটির তহবিলের পরিকল্পনা করছেন, তা একেবারে ঠিক। ২২ বছরে ওই অর্থ জমাতে মাসে ৩২ হাজার করে জমাতে হবে। এ জন্য চালু এসআইপি ও পিপিএফে টাকা রাখুন। সুযোগ পেলে লগ্নি বাড়ান। তবে আগে দরকার খরচ কমানো। পাশাপাশি, ভবিষ্যতে টাকা জোগাড়ে জমি-বাড়ি বিক্রির কথা ভাবতে হতে পারে তাঁকে।

গাড়ি কেনা

প্রথমেই বলেছি কিছু পরিকল্পনা দেবাশিসকে স্থগিত রাখতে হতে পারে। গাড়ি কেনা সে রকমই একটি। বিয়ের পরে তাঁর দায়িত্ব বাড়বে। তার পরে যদি গাড়ি কিনতে যান, তাতে তাঁর উপর চাপ আরও বাড়বে। তাই আমি বলব, গাড়ি কেনার কথা এখনই ভাবার দরকার নেই।

বছরে এক বার ঘোরা

বেড়াতে যেতে সঞ্চয় ভাঙার পরামর্শ তাঁকে দেব না। ফলে খুব বেশি হলে কাছেপিঠে যাওয়ার কথা ভাবুন। হঠাৎ প্রয়োজনের জন্য সেভিংস ব্যাঙ্কে ইতিমধ্যেই ২ লক্ষ টাকা রাখেন তিনি। তা চালিয়ে যান। দেবাশিসের ভবিষ্যৎ নিয়ে আশাবাদী আমি।

লেখক বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত) অনুরোধ মেনে নাম পরিবর্তিত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: