Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

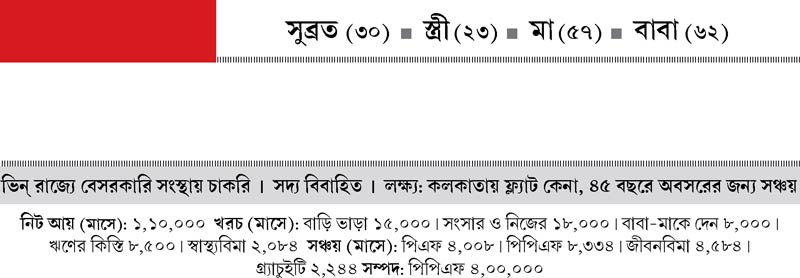

Twitterতিন মাস আগেই নতুন চাকরিতে যোগ দিয়েছেন সুব্রত। সদ্য বিয়েও করেছেন। চোখে পড়ার মতো বেতন পেলেও, সেই তুলনায় তাঁর সঞ্চয় কিছুই নয়। উল্টে বিয়ের জন্য মিউচুয়াল ফান্ডে জমানো সাড়ে চার লক্ষ টাকা ও আগের চাকরির পিএফ তুলে নিতে হয়েছে। এর ফলে তাঁর তহবিল এক ধাক্কায় অর্ধেকেরও বেশি কমে গিয়েছে। ধাক্কা খেয়েছে পুরো আর্থিক পরিকল্পনাই। অথচ ৪৫ বছরে অবসর নেওয়া, বছরে এক বার দেশে বা বিদেশে ঘুরতে যাওয়া, ৩ কামরার ফ্ল্যাট কেনার ইচ্ছে রয়েছে তাঁর।

শুধু সুব্রত নয়, তরুণ প্রজন্মের অনেকেই লগ্নির তুলনায় বেশি খরচ করেন। তাই তাক লাগানো বেতন পেলেও, মার খায় সঞ্চয়। তাঁদের সবার কথা মাথায় রেখেই পরামর্শ দেব আজ।

ছকে নিন পরিকল্পনা

• প্রথমেই খাতা-কলম নিয়ে বসে আয়, ব্যয়, সঞ্চয়, সম্পদের খুঁটিনাটি তালিকা তৈরি করে ফেলুন।

• যে-সব লক্ষ্য ছোঁয়া সম্ভব, আর যা যা অবাস্তব— সেগুলি আলাদা করুন।

•সব খরচের পরে মাসে কত টাকা থাকছে, তা হিসেব করুন। বাড়তি খরচ কমিয়ে আরও কত টাকা সঞ্চয় করা সম্ভব, তা দেখুন।

• প্রতিটি লক্ষ্যের জন্য হাতে কত সময় রয়েছে, তা বুঝে নিন।

• এখনকার খরচ হিসেব করুন। যে- বছরে লক্ষ্যপূরণ করতে হবে, মূল্যবৃদ্ধি (কেন্দ্রের প্রকাশ করা মূল্যবৃদ্ধির তুলনায় ১% বেশি) ধরে তখনকার খরচ কী দাঁড়াবে, তা দেখুন। আর রিটার্নের ক্ষেত্রে এখনকার তুলনায় ১% কম ধরতে হবে।

• হঠাৎ প্রয়োজনে কাজে লাগার মতো তহবিল তৈরি করুন।

• সংসারের দায়িত্ব ঘাড়ে থাকলে অবিলম্বে টার্ম পলিসি (অ্যাক্সিডেন্টাল এবং ক্রিটিক্যাল ইলনেস রাইডার-সহ) করুন। পরিবারের খরচ বইতে না-হলে কিছু দিন অপেক্ষা করতে পারেন।

• চিকিৎসার খরচের কথা মাথায় রেখে মোটা অঙ্কের স্বাস্থ্যবিমার ব্যবস্থা করুন।

• অবসরের সঞ্চয়, সন্তানের উচ্চশিক্ষা-বিয়ে, ফ্ল্যাট কেনার মতো দীর্ঘমেয়াদি লক্ষ্যগুলির জন্য পিপিএফ, শেয়ার ভিত্তিক মিউচুয়াল ফান্ড প্রকল্প, শেয়ার, পিএফ, গ্র্যাচুইটিতে টাকা রাখুন।

• বেড়াতে যাওয়া, গাড়ি কেনার মতো স্বল্পমেয়াদি খরচের জন্য ঋণপত্র নির্ভর ফান্ডের কথা ভাবতে পারেন।

সুব্রতর জন্য

উপরে বলা প্রত্যেকটি পদ্ধতিই তাঁকে মেনে চলতে হবে। এখন খরচ ও সঞ্চয়ের পরে মাসে তাঁর হাতে প্রায় ৩৮ হাজার টাকা থাকে। এর মধ্যে—

•আপৎকালীন তহবিলের জন্য মাসে কমপক্ষে ৫ হাজার টাকা ঋণপত্র নির্ভর ফান্ডে রাখুন। কিছু টাকা জমলে, তা তুলে স্থায়ী আমানত করুন। সেখানে ওভারড্রাফ্টের সুবিধা রাখতে পারেন।

• ১০ হাজার টাকা ডাইভার্সিফায়েড ইকুইটি ফান্ডে রাখুন অবসরের জন্য।

• ঋণের কিস্তি মিটলে সেই টাকাও ফান্ডে রাখার ব্যবস্থা করুন। তা সন্তানের জন্য খরচ করতে পারবেন।

• নিজে থেকে পিএফে লগ্নি বাড়ান। এ জন্য অফিসের সঙ্গে কথা বলুন।

• পিপিএফ চালিয়ে যান।

• শেয়ার বাজারে লগ্নির ইচ্ছা থাকলে পড়াশোনা শুরু করুন। তার পরে ধীরে ধীরে সেই পথে পা বাড়ান।

• স্ত্রীর জন্য স্বাস্ব্যবিমার ব্যবস্থা করুন।

• নিজের জন্য কমপক্ষে ১ কোটির টার্ম পলিসি কিনুন।

• ফ্ল্যাট কেনা মানেই আর এক দফা ঋণের কিস্তি ঘাড়ে চাপা। ফলে তাড়াহুড়ো করবেন না। ডাউনপেমেন্টের জন্য হাতে অনেক সময় থাকলে ইকুইটি ফান্ডে ৫ হাজার করে এসআইপি করুন। না-হলে ডেট ফান্ডে।

• এর পরে যা থাকবে, তার মধ্যে কিছুটা ডেট ফান্ডে রাখুন বেড়াতে যাওয়ার জন্য।

• নিজের লগ্নি ও তহবিলের অবস্থা মাঝে মাঝে খুঁটিয়ে দেখুন। প্রয়োজনে তা বদলানোর কথা ভাবতে হবে।

• বেতন বাড়লে লগ্নি বাড়াতে হবে। তবে পদ্ধতি মোটামুটি একই থাকবে।

নতুন চাকরি, নতুন বিয়ে। এই দু’য়ের জন্যই শুভেচ্ছা রইল।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

অনুরোধ মেনে নাম পরিবর্তিত

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: