Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

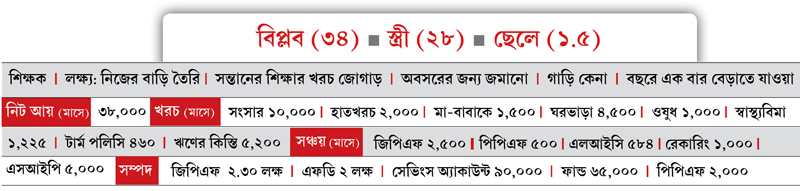

পরিবারের বড় ছেলে হিসেবে ছোট ভাই-বোনেদের পড়াশোনা করানো। নিজের পায়ে দাঁড়ানোর উপযুক্ত করে গড়ে দেওয়া। বোনের বিয়ে দেওয়া। এবং এ সব করতে গিয়ে নিজের জন্য তেমন টাকা-পয়সা জমাতে না-পারা। বহু যৌথ পরিবারের খুব চেনা গল্পের অবিকল ছবি পেলাম বিপ্লবের চিঠিতে। যেখানে তাঁর জমাতে না-পারাটাই আমাকে সবচেয়ে বেশি অনুপ্রাণিত করল। তাঁর মতো মানুষের কাছে পরিবারের দায়-দায়িত্ব কখনও বাড়তি বোঝা হয়ে ওঠে না। বরং সকলের ভালর জন্য এমন আত্মত্যাগ বেঁচে থাকার অন্য মানে তৈরি করে দেয়। জন্ম দেয় আলাদা জীবন-দর্শন। মা-বাবার দায়িত্ব এখন ভাই-বোনেদের সঙ্গে ভাগাভাগি করে নিলেও, তাঁদের প্রয়োজনের কথা যে একই ভাবে ভাবেন, সেটাও পরিষ্কার।

তবে এ বার বিপ্লবকে ভাবতে হবে নিজের স্ত্রী-সন্তানের জন্যও। যেটা তিনি শুরুও করেছেন। তাঁর সঞ্চয়ের কিছু কিছু সিদ্ধান্ত বেশ ভাল। ভবিষ্যৎকে আরও মসৃণ করতে তাতেই কয়েকটা মোচড় দরকার শুধু। এখন আমার কাজ সেই কৌশলটাই দেখিয়ে দেওয়া।

জীবনের সুরক্ষা

• ৫০ লক্ষের টার্ম পলিসি, ২ লক্ষের এলআইসি ও তিনটি এসআইপি-র সঙ্গে নিখরচায় ৩ লক্ষের টার্ম পলিসি মিলিয়ে বিল্পবের জীবনবিমা মোট ৫৫ লক্ষ টাকার। তিনি এখনও যথেষ্ট সম্পদ জমাতে পারেননি বলে পরিবারকে সুরক্ষিত রাখার জন্য তাঁদের মাথায় এখন বড় অঙ্কের

বিমার ছাতা ধরে রাখা খুব জরুরি। যাতে তাঁর কিছু ঘটলে স্ত্রী-সন্তান ভেসে না-যায়। তবে বেতন বাড়ার সঙ্গে সঙ্গে যদি লগ্নি বাড়িয়ে যান, তা হলে ভবিষ্যতে বিমার গুরুত্ব একটু করে কমতে থাকবে।

সুতরাং—

১) বিপ্লবের ৩৪ বছর বয়স। ৬০ বছর পর্যন্ত চাকরি করলে হাতে আছে আরও ২৬ বছর। প্রতি দু’বছরে যদি গড়ে ৭% বেতন বাড়ে তাঁর, তা হলে ২৬ বছর পরে দাঁড়াবে মাসে ৯২ হাজার টাকা।

২) অর্থাৎ বছরে প্রয়োজন পড়বে ১১,০৪,০০০ টাকা।

৩) বছরে ৮% সুদে এই পরিমাণ অর্থ রোজগার করতে হলে তহবিল থাকতে হবে ১.৩৮ কোটির।

৪) অর্থাৎ পরিবারের সুরক্ষার জন্য টার্ম পলিসি হিসেবে এই ১.৩৮ কোটি তহবিলের বন্দোবস্ত রাখতে পারলে ভাল হয়। কিন্তু বিপ্লবের বর্তমান আর্থিক পরিস্থিতিতে সেটা অসম্ভব।

৫) তবে বেতন বাড়ার সঙ্গে সঙ্গে তিনি যদি লগ্নিও দ্রুত বাড়া,ন তা হলে বড় তহবিল সঞ্চয়ের ব্যবস্থা কিছুটা পাকা হবে। তখন বিমার প্রয়োজন প্রতি বছর কিছুটা করে কমতে থাকবে।

৬) বিপ্লব দুর্ঘটনা, কঠিন অসুখ, কাজে অক্ষম হয়ে যাওয়ার মতো পরিস্থিতি যুঝতে কোনও বিমা করেছেন কিনা জানাননি। তবে যদি না-করে থাকেন, পরিবারের স্বার্থে অবশ্যই করে ফেলুন।

চিকিৎসা-ঝক্কি

• স্ত্রী, ছেলে ও নিজের জন্য ৩ লক্ষ টাকা আর মা-বাবার জন্য ২ লক্ষ টাকার স্বাস্থ্যবিমা একেবারেই যথেষ্ট নয়। দু’টোই বাড়াতে হবে

অ্যাঞ্জিওপ্লাস্টির কথাই ধরুন। হালে অনেককেই এই অপারেশন করাতে হয়। কোনও ভাল নার্সিং হোম বা হাসপাতালে যান, খরচ হয়ে যাবে ৪ লক্ষ টাকার কাছাকাছি। অথচ বিপ্লবের বিমার অঙ্কই ২-৩ লক্ষ টাকা। তা হলেই বুঝুন কোথায় দাঁড়িয়ে তিনি।

বিপ্লব অবশ্য সমস্যাটি বুঝে মা-বাবার স্বাস্থ্যবিমার অঙ্ক ধাপে ধাপে বাড়ানোর ইচ্ছে প্রকাশ করেছেন। তবে আমি বলব, এ জন্য ভাই-বোনেরা সবাই একসঙ্গে এগিয়ে আসতে পারলেই সব থেকে ভাল হয়।

বিপ্লবকে নিজের ফ্যামিলি ফ্লোটারটিতেও টপ আপের মাধ্যমে বিমার কভারেজ বাড়িয়ে যেতে হবে। এতে প্রিমিয়াম বাড়বে। সেই টাকাটা জোগাড়ের জন্য ভাল কোনও ডেট ফান্ডে (মূলত ঋণপত্রে তহবিল খাটায় যে-ফান্ড) মাসে ২,৫০০ টাকার একটি এসআইপি করতে পারেন বিপ্লব। রেকারিং ডিপোজিটও করা যায়।

ধারের ভার

• ধার এখনই শোধ করে দিতে হবে। ৫ বছর অপেক্ষা করা অর্থহীন।

মাথার উপর ধার চেপে বসে থাকলে এক দিকে যেমন মানসিক চাপ বাড়ে, ঠিক তেমনই অসুবিধা হয় সঞ্চয় বা লগ্নির ঘুঁটি সাজাতে। তাই এর থেকে দ্রুত পরিত্রাণ পাওয়া জরুরি। অবশ্য ফিক্সড ডিপোজিট ভাঙানো ছাড়া ঋণ শোধ করার আর তেমন রাস্তা নেই বিপ্লবের। এতে প্রয়োজনের সময়ে হাতে নগদের জোগান পাওয়ার বিষয়টি নিয়ে তিনি একটু চাপে পড়বেন হয়তো। কিন্তু উল্টো দিকে মাসে মাসে ঋণের কিস্তি বাবদ ৫,২০০ টাকা বেঁচে যাওয়ায় নগদ টাকা হাতে আসার আর একটি পথও খুলবে।

পড়ার খরচ

• হাতে আছে আর সাড়ে ১৬ বছরের মতো। তার পরেই ছেলের উচ্চশিক্ষার জন্য টাকা লাগবে। এখনকার এসআইপি এবং আরও একটি নতুন এসআইপি এর সুরাহা করতে পারে।

বর্তমান খরচ অনুযায়ী ৪ বছরের স্নাতক পড়তে যদি ১২ লক্ষ টাকা লাগে, তা হলে সেটাই মূল্যবৃদ্ধির হিসাব ধরে সাড়ে ১৬ বছর পরে গিয়ে দাঁড়াবে ৩২ লক্ষে।

বিপ্লবের মাসে এখন যে ৫,০০০ টাকার এসআইপি আছে যদি তা থেকে বছরে ১২% রিটার্ন আসে, সেটা প্রায় ৩২ লক্ষ টাকার তহবিল গড়তে পারে।

এ ছাড়া তাঁকে মাসে আর একটি ২০০০ টাকার এসআইপি করতে হবে ২০ বছরের জন্য। ভাল রিটার্ন পেতে বিভিন্ন শিল্পের শেয়ারে লগ্নি ছড়িয়ে-ছিটিয়ে দেয় এমন কোনও ডাইভার্সিফায়েড ইকুইটি ফান্ড বাছাই ভাল। লক্ষ্য হবে সেখান থেকে ২০ লক্ষ টাকার তহবিল তৈরি। যেটা বিপ্লব ছেলের স্নাতকোত্তর স্তরে পড়াশোনা চালানোর কাজে লাগাতে পারবেন।

বেড়াতে যাওয়া

• বছরে একবার বেড়াতে যাওয়া খুব কঠিন কিছু নয়। স্বাস্থ্যবিমার প্রিমিয়াম মিটিয়ে বাড়তি যা থাকবে, এই উদ্দেশ্যে কাজ লাগানো যায়।

মেডিক্লেমে টপ আপ করার দরুন বাড়তি প্রিমিয়াম গুনতে যদি ২,৫০০ টাকার এসআইপি বা রেকারিং ডিপোজিট করেন বিপ্লব, তা হলে দেখা যাবে মূল লক্ষ্য পূরণের পরেও কিছু টাকা থেকে যাচ্ছে। ডেট ফান্ড ভাঙিয়ে বেড়াতে যাওয়ার টাকাটা তুলে নেওয়া যাবে। রেকারিং ডিপোজিট করলে একটু হিসেব করে মেয়াদ ঠিক করুন।

শান্তির অবসর

• অবসর মানেই দীর্ঘ মেয়াদি তহবিল গড়ে তোলা। আর এই প্রয়োজন মেটানোর বড় অস্ত্র ইকুইটি ফান্ডে এসআইপি। বাকিটা পুষিয়ে দেবে জিপিএফ, পিপিএফ। তবে বিপ্লব অবসরের জন্য ১ কোটির তহবিল তৈরি করবেন বলে ঠিক করলেও, আমার মতে ওই পরিমাণটা বেশ কম।

যত দিন নিয়মিত রোজগার থাকছে, তত দিন নিরলস ভাবে অবসর জীবনের জন্য তহবিল গড়ার কাজ চালিয়ে না-গিয়ে উপায় নেই। কারণ, একবার কাজ থেকে ছুটি হয়ে গেলে নতুন করে আর কিছুই ভাবার সুযোগ থাকে না। আমার মনে হয়—

১) মাসে মাস ৩,০০০ টাকার একটি এসআইপি করা উচিত অন্তত ২৬ বছরের জন্য। এবং অবশ্যই ইকুইটি (শেয়ার নির্ভর) ফান্ডে। এতে বছরে ১২% রিটার্ন পাওয়া গেলে ওই মেয়াদে জমবে প্রায় ৬৫ লক্ষ টাকা।

২) জিপিএফ ও পিপিএফ খাতে বরাদ্দ থেকে বাকিটা আসলে তৈরি হবে মোটামুটি ১ কোটি টাকার তহবিল।

৩) তবে মাথায় রাখতে হবে বর্তমান সময়ের নিরিখে ১ কোটি অনেকখানি। কিন্তু ২৬ বছর পরে কি সেটা আদৌ যথেষ্ট মনে হবে? বিশেষ করে জিনিসপত্রের দাম যেখানে ক্রমশ বেড়ে চলেছে এবং আমরা ধীরে ধীরে ঢুকে পড়ছি আরও কম সুদের জমানায়!

দেখে নিন—

১ কোটি টাকার তহবিল বছরে ৬% সুদে ২৬ বছর পরে মাসে ৫০,০০০ টাকার রোজগার দেবে। যেখানে অবসর নেওয়ার সময়ে বিপ্লবের বেতন ৯২,০০০ দাঁড়াবে বলে আগেই হিসাব করা হয়েছে। অর্থাৎ ৪২,০০০ টাকার একটা ফাঁক থেকে যাচ্ছে। অবসরেও জীবনের স্বাভাবিক ছন্দ বজায় রেখে চলতে হলে এই ফাঁকটা থাকতে দেওয়া যাবে না।

৪) ওই ফাঁক ভরাট করতে তাঁকে কষ্ট করে হলেও আরও অনেক বেশি টাকা রাখতে হবে পিপিএফে।

৫) পাশাপাশি প্রতি বছর বেতন বাড়লে লগ্নি করতে হবে ভাল সংস্থার শেয়ারে। বিপ্লবের বয়স কম। ভাল শেয়ার কিনে দীর্ঘ মেয়াদে রেখে দেওয়ার মতো সময় তাঁর হাতে রয়েছে। এটা করতে পারলে তাক লাগানো রিটার্ন পাওয়ার সম্ভাবনা থাকবে। যা তাঁকে পৌঁছে দিতে পারে নিশ্চিন্ত অবসরের লক্ষ্যে।

তাড়াহুড়ো নয়

• গাড়ি, বাড়ির ইচ্ছেগুলো এখন না-ই বা পূরণ হল। কারণ, এই মুহূর্তে তাঁর হাতে বাড়তি নগদের কোনও জোগান নেই। বরং এগুলোর জন্য আরও কিছু দিন অপেক্ষা করা যাক। আর তার আগে আরও মজবুত করে নেওয়া হোক পায়ের তলার জমিটাকে।

ছোট-বড় স্বপ্ন আমাদের সকলেরই থাকে। সেগুলি হয়তো জীবনের পথে এগিয়ে যাওয়ার রসদও জোগায়। কিন্তু জীবনকে সরল-সোজা, ঝক্কিবিহীন করতে কোনটিকে অগ্রাধিকার দেবেন আর কোনটিকে দেবেন না, সেটা জানা ও বোঝা

জরুরি। কারণ, সব চাহিদা একসঙ্গে পূরণ করা যায় না। আর সেটা জোর করে করতে গেলে জটিলতা বাড়ে। তাই বিপ্লবকে বলব, নিজের আর্থিক বিনিয়োগ, ভবিষ্যতের সম্ভাব্য সঞ্চয়ের পরিমাণ, লগ্নির কৌশল— এগুলো দু’বছর অন্তর খতিয়ে দেখুন। সেই সঙ্গে চেষ্টা করুন, বাড়ি তৈরির জন্য কিছুটা করে টাকা আলাদা ভাবে সরিয়ে রাখতে।

আশা করি বিপ্লব কেরিয়ারে আরও অনেক উন্নতি করবে। যা তাঁর হাতে নগদের জোগান বাড়াবে। বাড়াবে সঞ্চয়। সেই সঙ্গে জোগাবে বাকি ইচ্ছেগুলোকেও সত্যি করে তোলার রাস্তায় পা বাড়ানোর সাহস।

(অনুরোধ মেনে নাম পরিবর্তিত)

পরামর্শদাতা বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: