Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

আমাদের সমাজে এখনও একলা মায়ের লড়াইকে কিছুটা বাঁকা চোখেই দেখা হয়। অথচ পরিবারের দায়-দায়িত্ব সামলে, চাকরির জগতে নিজেকে প্রতিষ্ঠা করে, সবাইকে খুশি রেখে চলার মতো কঠিন কাজও যে কতটা সহজে এবং হাসিমুখে তাঁরা করে থাকেন, বেশির ভাগ সময়েই সে কথা মাথায় রাখি না আমরা। অথবা এ নিয়ে ভাবতে চাই না। এই সব কথা মনে রেখেই আমি সঙ্গীতাকে কুর্নিশ করতে চাই।

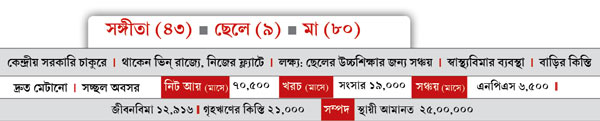

স্বামীর থেকে আলাদা থাকেন তিনি। রয়েছে ৯ বছরের ছেলে। যাকে বড় করে তোলা এবং উচ্চশিক্ষা দেওয়ার স্বপ্ন রয়েছে তাঁর চোখে। একই সঙ্গে ভোলেননি মায়ের প্রতি নিজের দায়িত্বের কথাও। মায়ের চিকিৎসার টাকার ব্যবস্থা করার কথা ভাবছেন। আবার নিজের অবসর জীবনের সঞ্চয়ের চিন্তাও করছেন। অর্থাৎ একা হাতে সব কিছুই সামলাতে হচ্ছে তাঁকে। এর মধ্যেই নিজের বিচারবুদ্ধি অনুসারে সঞ্চয়ও করছেন। তবে লগ্নির দিক থেকে সঙ্গীতার প্রোফাইলে কিছু সমস্যা রয়েছে। সেগুলি নিয়ে প্রথমেই আলোচনা করে নিতে চাই।

বিমা পলিসি পাল্টান

সঙ্গীতা নিজের ইউলিপ পলিসিতে বছরে দেড় লক্ষ টাকার বেশি প্রিমিয়াম দেন। অথচ সেই তুলনায় বিমার অঙ্ক বেশি নয়, মাত্র ৯.৪৩ লক্ষ টাকা। মেয়াদ শেষেও হাতে যে টাকা আসবে, মূল্যবৃদ্ধির সঙ্গে পাল্লা দিতে তা যথেষ্ট নয়। পাশাপাশি, তাঁর অধিকাংশ সঞ্চয়ই হয় এই খাতে। ফলে লগ্নি ছড়িয়ে দেওয়ার সুযোগও কমে গিয়েছে অনেকটা। যে-কারণে তহবিলও সে রকম বাড়তে পারেনি।

আমার মতে, প্রথমেই তাঁর উচিত নিজের জন্য কমপক্ষে ১ কোটি টাকার টার্ম পলিসি করা। আর সঙ্গে ১ কোটি টাকার অ্যাক্সিডেন্ট রাইডার নিতে হবে। ৬৫ বছর বয়স পর্যন্ত ২২ বছর মেয়াদের এই বিমা করালে প্রিমিয়াম পড়বে বছরে ২৩,২৯৮ টাকা। অর্থাৎ মাসে ১,৯৪১.৫ টাকা।

এর সঙ্গেই তিন বছর প্রিমিয়াম দেওয়া হয়ে গিয়েছে, এমন পলিসিগুলি বরং পেড আপ করার কথা ভাবুন। এ ভাবে যে-টাকা বাঁচবে, তা অন্যান্য খাতে লগ্নির কথা ভাবতে হবে। অবসরের আর ১৫ বছর হাতে রয়েছে তাঁর। ফলে এই সময়ের মধ্যে বড় তহবিল গড়তে চাইলে কিছুটা ঝুঁকি নিতেই হবে তাঁকে।

গৃহঋণ শোধ

অবসর এবং ছেলের পড়াশোনার জন্য সঞ্চয়ের সঙ্গেই সঙ্গীতার প্রথম কাজ হল ফ্ল্যাটের ঋণ যত দ্রুত সম্ভব মেটানো। আপাতত তাঁর হাতে যা টাকা রয়েছে, তাতে আলাদা করে ঋণের আসল জোগাড় করা সম্ভব নয়। অথচ ঋণের প্রায় ২০ লক্ষ টাকা তো রয়েইছে, তার সঙ্গেই আছে ১২ লক্ষ টাকার ওভারড্রাফ্টও।

আমি বলব, স্থায়ী আমানতের মেয়াদ শেষে টাকা হাতে এলে তা দিয়ে ওভারড্রাফ্ট মিটিয়ে দিন। আর বাকি টাকা মায়ের চিকিৎসার খরচ হিসেবে রাখুন।

এর বাইরে আরও একটা পথ রয়েছে। তা হল, হুগলির পৈতৃক বাড়ি এবং হাওড়ার ফ্ল্যাট বিক্রি। সেখান থেকে যে-টাকা হাতে পাবেন, তা দিয়ে আপনি ঋণ শোধ করে দিতে পারবেন। এমনকী ওভারড্রাফ্টের টাকাও জোগাড় হয়ে যাবে সেখান থেকেই। ফলে স্থায়ী আমানত হাতে থাকবে। তা অবসরের জন্য কাজে লাগাতে পারবেন।

তবে এখানে একটা কথা বলে রাখা ভাল। অনেকেই মনে করেন, করছাড়ের সুবিধা পেতে গৃহঋণের কিস্তি চালিয়ে যাওয়া বুদ্ধিমানের কাজ। আমার মতে, তা একেবারেই নয়। কারণ যত টাকা এ ভাবে বাঁচছে, দেখবেন হয়তো তার থেকে কম টাকাই কর দিতে হত। ফলে হাতে টাকা থাকা সত্ত্বেও শুধু শুধু কিস্তি চালিয়ে গিয়ে কোনও লাভ হয় না। বরং সেই টাকা দিয়ে ধার শোধ করে, তার পরে লগ্নির পথে পা বাড়ালে অনেক বেশি সম্পদ গড়ে ওঠে।

সন্তানের জন্য ৫০ লক্ষ

ছেলের পড়াশোনার জন্য ৫০ লক্ষ টাকা সঞ্চয়ের পরিকল্পনা করেছেন সঙ্গীতা। অথচ, এ জন্য কোনও রকম ঝুঁকি নিতে রাজি নন তিনি। ফলে তাঁর অবস্থা দাঁড়িয়েছে শাঁখের

করাতের মতো।

ঝুঁকি নিয়ে লগ্নি না-করলে তাঁর পক্ষে আগামী ৯ বছরে (ছেলের ১৮ বছর হওয়া পর্যন্ত) এই টাকা জোগাড় করা সম্ভব নয়। আবার যদি মনে করেন শুধুমাত্র স্থায়ী আমানত বা রেকারিং-এর মতো সুরক্ষিত প্রকল্পে টাকা রাখবেন, তা হলে লক্ষ্যের ধারেকাছে পৌঁছতে পারবেন না। সঙ্গে

দিতে হবে করও।

সঙ্গীতা চাকরি করার পরে সংসারও একাই সামলান। তাই তাঁর পক্ষে হয়তো শেয়ার বাজার নিয়ে সে ভাবে পড়াশোনা করা সম্ভব নয়। তাই তাঁর উচিত মিউচুয়াল ফান্ডে এসআইপি পদ্ধতিতে টাকা রাখা। এ জন্য বিশেষজ্ঞের পরামর্শ নিন। এখন মাসে সব খরচ ও সঞ্চয়ের পরে তাঁর হাতে প্রায় ১৮ হাজার টাকা থাকে। ঝুঁকি নিতে চাইলে পুরোটাই এসআইপি করতে পারেন। ১২% রিটার্ন ধরলে সেখান থেকে প্রায় ৩৪.৭২ লক্ষ টাকা জমবে।

কিন্তু তা যখন চাইছেন না, তখন ওই টাকা ভাগাভাগি করে এসআইপি এবং রেকারিং-এ রাখুন। এ ক্ষেত্রে—

৯,০০০ টাকা এসআইপি করলে ৯ বছরে তাঁর জমবে প্রায় ১৭.৫৩ লক্ষ টাকা (১২% রিটার্ন ধরে)।

আর ওই একই পরিমাণ অর্থ একই সময় ধরে রেকারিং করলে দাঁড়াবে ১৪.২৬ লক্ষে (৮% সুদ ধরে)। তবে রেকারিং-এ দিতে হবে কর। ৩০% করের আওতায় থাকলে সেই অঙ্ক প্রায় ৪.২৭ লক্ষ। ফলে আদতে জমবে ১০ লক্ষ টাকা।

সব মিলিয়ে মিউচুয়াল ফান্ড ও রেকারিং থেকে সঙ্গীতার হাতে আসবে ২৭.৫৩ লক্ষ টাকা।

সবচেয়ে ভাল হত যদি তিনি মাসে ২৫ হাজার টাকা এসআইপি করতে পারতেন। সেখান থেকে পেতেন ৪৯ লক্ষ। কিন্তু যতক্ষণ না বাড়ির ঋণ শোধ হচ্ছে ততক্ষণ তিনি ওই পরিমাণ অর্থ প্রতি মাসে লগ্নি করতে পারবেন না। এ দিকে, বেশি সময় চলে গেলেও তাঁর তহবিল তৈরি হবে না। ফলে আপাতত ঝুঁকি কম রেখে ভাগাভাগি করেই টাকা রাখতে হবে তাঁকে। এর পরে ফ্ল্যাট বিক্রির টাকা থেকে কিস্তি শোধ হলে, ২৫ হাজারের থেকে যতটা কম পড়ছে, ততটা এসআইপিতে রাখতে হবে।

অবসরের টাকা কোথায়?

সঙ্গীতার বয়স ৪৩ বছর। অবসর ৬২-তে। ১৯ বছর পরে চাকরি থেকে অবসর নেওয়ার পরে মাসে ৩০ হাজার টাকায় সংসার চলবে বলে মনে করছেন তিনি। কিন্তু তা আদৌ

যথেষ্ট নয়। কারণ, এখনকার ৩০ হাজারই ৬% মূল্যবৃদ্ধি ধরলে

দাঁড়াবে ৯১ হাজারে। আবার ৬% হারের কোনও সুরক্ষিত প্রকল্পে টাকা রেখে মাসে ওই ৯১ হাজার টাকা পেতে হলে তহবিল হতে হবে প্রায় ১.৮২ কোটি।

এর উপরে বিভিন্ন সঞ্চয় প্রকল্পে ক্রমশই কমে চলেছে সুদের হার। উল্টো দিকে বাড়ছে জিনিসপত্রের দাম। ফলে মোটা অঙ্কের তহবিল তৈরি না-হলে সংসার খরচ চালাতে গিয়ে তাঁকে জমা সম্পদও ভাঙতে হবে।

তা বলে অতিরিক্ত ঝুঁকি নিয়ে সব টাকা শেয়ারে লগ্নি করাই কি বুদ্ধিমানের কাজ? তা নয়। বরং সে ক্ষেত্রে মিলিয়ে মিশিয়ে লগ্নি ছড়িয়ে দিতে হবে শেয়ার এবং ঋণপত্র নির্ভর প্রকল্পগুলিতে। এ জন্য

বাছতে পারেন—

• পিপিএফ। যেখানে জমা টাকা এবং মেয়াদ শেষে পাওয়া টাকা সম্পূর্ণ করমুক্ত। ফলে সম্পদ তৈরির সুযোগ বেশ ভাল।

• স্থায়ী আমানত। যাতে হাতে নগদের জোগান বজায় থাকে।

• ডেট বা ঋণপত্র নির্ভর মিউচুয়াল ফান্ড। অল্প ঝুঁকি নিয়েও তহবিল তৈরির ভাল উপায়।

ছেলের জন্য সঞ্চয়ের পাশাপাশিই ইউলিপ পলিসি বন্ধ করে যে ১৩,০০০ টাকা প্রতি মাসে হাতে আসবে, তা মিলিয়ে মিশিয়ে এই তিন খাতে লগ্নি করতে হবে। এ ছাড়া আপাতত অন্য কোনও পথ নেই।

স্বাস্থ্যবিমা

অফিস থেকে চিকিৎসা খরচ পেলেও, পরিবারের জন্য ফ্যামিলি ফ্লোটার বিমা করার যে কথা সঙ্গীতা ভাবছেন, তা একেবারে সঠিক সিদ্ধান্ত। তবে আমার মতে, ৫ লক্ষ টাকা নয় বরং তা করতে হবে ১০ লক্ষ টাকার। মায়ের জন্য তো স্থায়ী আমানতের টাকা থাকছেই। ফলে নিজের আর ছেলের কথা এখন থেকেই ভাবতে হবে। এ জন্য বেশ কয়েকটি সংস্থার স্বাস্থ্যবিমা তুলনা করুন। দেখে নিন—

• বিনামূল্যে স্বাস্থ্য পরীক্ষার ব্যবস্থা রয়েছে কি না।

• কোন কোন রোগের ক্ষেত্রে নির্দিষ্ট সময় পর্যন্ত বিমার সুবিধা মিলবে না।

• কোন কোন হাসপাতালে এই বিমার সুবিধা রয়েছে।

• কোন রোগের ক্ষেত্রে সর্বোচ্চ সীমা কত ইত্যাদি তথ্য।

আশা করব আমাদের পরামর্শ সঙ্গীতাকে কিছুটা হলেও লক্ষ্যের দিকে এগোতে সাহায্য করবে।

লেখক বিনিয়োগ বিশেষজ্ঞ (মতামত ব্যক্তিগত)

অনুরোধ মেনে নাম পরিবর্তিত (ছবি প্রতীকী)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: