Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

পাড়ার মুদিখানা নয়। দুধ, ডিম, পাউরুটি কিনতে আমজনতা দৌড়চ্ছে ডিপার্টমেন্টাল স্টোর্সে। যেখানে ক্রেডিট কার্ড-ডেবিট কার্ডে কেনাকাটা করা যায়। হাতে যে ক’টা একশো-পঞ্চাশের নোট রয়েছে, সে ক’টা তো বাঁচুক!

অর্থাৎ, কাগুজে নোটের আকালে ভরসা প্লাস্টিকের কার্ড। কিন্তু সেখানেও বিপত্তি! হামেশাই মোক্ষম সময়ে ‘প্লাস্টিক মানি’ জবাব দিচ্ছে। বিশেষত ভরসন্ধেয়, বিক্রিবাটা যখন তুঙ্গে। জিনিসপত্র কিনে ক্রেতা পেমেন্টের লাইনে বিস্তর অপেক্ষা করে দাম চুকোতে গিয়ে দেখছেন, কার্ড ‘ডিক্লাইনড।’ মানে, কম্পিউটার কার্ড গ্রহণ করছে না। নেট যোগাযোগ থমকে। পেট্রোল পাম্পে গাড়িতে ফুল ট্যাঙ্ক তেল ভরে দাম দিতে গিয়েও অনেকের একই অভিজ্ঞতা!

ফলে দুর্ভোগের পারদ চড়ছে। শনিবার তো শহর জুড়ে তা রীতিমতো প্রকট চেহারা নিয়েছিল। বিপণিতে কেনা সব জিনিস সেখানেই ফেলে রেখে শুকনো মুখে বেরিয়ে আসতে হয়েছে বহু ক্রেতাকে। পাম্পে এখনও পুরনো পাঁচশো–হাজার চলছে বলে কিছুটা রক্ষে।

ব্যাঙ্ক মহলের খবর: প্রধানমন্ত্রী পাঁচশো-হাজারের নোট বাতিল ঘোষণা করা ইস্তক নোটের জোগানে টান পড়েছে। আর তাই কার্ডের ব্যবহার প্রচুর বেড়ে গিয়েছে। কিন্তু এত বাড়তি চাপ সইবার শক্তি চালু পরিকাঠামোর নেই। পরিণামে ভোগান্তির চূড়ান্ত। যদিও পুরো প্রক্রিয়ায় জড়িত যারা, সেই রিটেল বিপণি, ব্যাঙ্ক বা টেলিকম পরিষেবা সংস্থারা পরিস্থিতির দায় নিতে নারাজ। তারা একে অন্যের কোর্টে বল ঠেলছে।

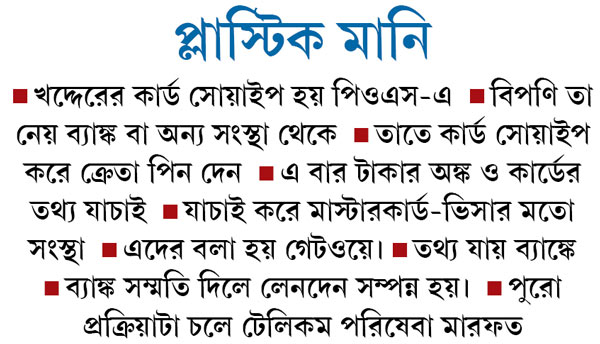

ব্যবসায়ী মহল জানাচ্ছে, নগদ-সঙ্কটের মুখে কার্ড মারফত খাবার-সহ নিত্যপ্রয়োজনীয় জিনিস কেনার হিড়িকই বেশি। এমনিতে বিগ বাজার, স্পেন্সার্স-এর মতো খুচরো বিপণিতে মোট বিক্রির মোটামুটি ৬০% নগদে হয়। বাকি ৪০% ক্রেডিট বা ডেবিট কার্ডে। কিন্তু গত ক’দিনে এই জাতীয় ‘রিটেল চেন’-এ কার্ডে কেনাকাটার বহর ৮০%-৮৫% ছুঁইছুঁই! ক্রেতা টানতে ছোটখাটো দোকানও কার্ডে লেনদেনের ব্যবস্থা চালু করছে। অ্যাক্সিস ব্যাঙ্ক জানাচ্ছে, গত কয়েক দিনে তাদের ক্রেডিট কার্ড ও ডেবিট কার্ডের ব্যবহার বেড়েছে যথাক্রমে ৩৫% ও ২৫%। অন্যান্য ব্যাঙ্কও পিছিয়ে নেই। ব্যাঙ্কিং মহলের তথ্যানুযায়ী, ক’দিন আগেও সারা দেশে কার্ডে দৈনিক ৩০-৩৫ লক্ষ লেনদেন হতো। নোট বাতিলের পরে তা প্রায় ৬৫-৭০ লক্ষে দাঁড়িয়েছে।

এবং অভিযোগ, আচমকা এ হেন পাহাড়প্রমাণ বাড়়তি লেনদেনের চাপে পুরো ব্যবস্থা প্রায়শই হুড়মুড়িয়ে ভেঙে পড়ছে। কার্ডে কেনাকাটা করার সময়ে হয় বহু সময় লাগছে। কিংবা করাই যাচ্ছে না।

ঘটনা হল, এই লেনদেন ব্যবস্থায় ব্যাঙ্ক ও সংশ্লিষ্ট বিপণির পাশাপাশি জড়িত রয়েছে বিভিন্ন টেলিকম পরিষেবা সংস্থা। আছে ভিসা বা মাস্টারকার্ডের মতো মধ্যস্থতাকারীরা (গেটওয়ে)। সেই সঙ্গে কার্ড ‘সোয়াইপিং’-এর ছোট যন্ত্র (পয়েন্ট অব সেল্স, সংক্ষেপে পিওএস) নির্মাতারা। প্রশ্ন উঠছে, বাড়তি চাপ সামলানোর দায়টা কার? নাকি মূল পরিকাঠামোতেই খামতি?

খুচরো ব্যবসায় জড়িত সংস্থাদের বক্তব্য: তুঙ্গ লেনেদেনের সময়ে ব্যাঙ্কের সার্ভার বসে গিয়ে ‘লিঙ্ক’ কেটে যাচ্ছে। তারা নিরূপায়। অন্য দিকে বিভিন্ন ব্যাঙ্ক-কর্তৃপক্ষের পাল্টা দাবি: তাদের তরফে প্রযুক্তির কোনও সমস্যা নেই। ‘‘কার্ডে লেনদেনের ক্ষেত্রে বাড়তি চাপ এলে সেই হারে পরিকাঠামোর জোর বাড়ানোর দায়িত্বটা বিপণি বা রিটেল কোম্পানির উপরেই বর্তায়।’’— যুক্তি এক ব্যাঙ্ককর্তার। আর টেলিকম কোম্পানিরা বলছে, অন্য পক্ষ এই পরিস্থিতির জন্য ঠিকঠাক প্রস্তুত না-থাকাতেই বিপত্তি ঘটছে। তির মূলত রিটেল সংস্থার দিকেই। কী রকম?

টেলিকম শিল্পের বক্তব্য— তাদের টেলিফোন লাইন বা সিম মারফত কার্ডে লেনদেনের তথ্য আদান-প্রদান হয়। এত দিন তার বহর খুব বেশি হতো না বলে তথ্য বহনকারী ‘চ্যানেল’-এর পরিসরও (ব্যান্ডউইড্থ) খুব বেশি নয়। এখন তথ্যের স্রোতে বান ডাকায় চ্যানেল ‘জ্যাম’ হয়ে যাচ্ছে। নেটওয়ার্ক মুখ থুবড়ে পড়ছে মাঝে-মধ্যেই।

ব্যাপারটা বিস্তারিত ভাবে ব্যাখ্যা করলেন বিএসএনএলের ওয়েস্ট বেঙ্গল টেলিকম সার্কেলের জিএম (ইবি অ্যান্ড মার্কেটিং) এমসি প্রামাণিক। ‘‘এটা অনেকটা জলের পাইপের মতো। সরু পাইপ দিয়ে কম জল যায়। পাইপ মোটা হলে জল যায় বেশি।’’— বলছেন তিনি। জিএমের কথায়, ‘‘সাধারণত কার্ডের তথ্যের বহর খুব বেশি না-হওয়ায় রিটেল সংস্থাগুলো আমাদের কাছে কম ব্যান্ডউইড্থের সার্ভিস নেয়। ৬৪ কেবিপিএস থেকে শুরু। এখন আচমকা তথ্যের পরিমাণ সাংঘাতিক বেড়ে যাওয়ায় তার ভিড়ে কম ব্যান্ডউইড্থের চ্যানেল আটকে যাচ্ছে। ক্রেতা নাজেহাল হচ্ছেন।’’

বিএসএনএল জিএমের দাবি, শনিবার লিঙ্ক ফেলিওরের নেপথ্যে তাঁদের তরফে কোনও ত্রুটি ছিল না। সবটাই হয়েছে, কম ব্যান্ডউইড্থের কারণে। বেসরকারি টেলিকম সংস্থাগুলিরও একই দাবি।

সমস্যার সুরাহা কী? বিএসএনএল-কর্তা বলেন, ‘‘রিটেল কোম্পানিরা এখন বেশি ব্যান্ডউইড্থ চাইলে আমরা দিতেই পারি।’’

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: