Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitterসঞ্জীব (৩২) • স্ত্রী (২৭) • বাবা (৭২) • মা (৬২)

বেসরকারি সংস্থার কর্মী় • থাকেন কলকাতায় নিজেদের বাড়িতে •

ভবিষ্যতে ফ্ল্যাট ও গাড়ি কিনতে চান • সন্তানের পরিকল্পনা করছেন, সে জন্য সঞ্চয়ে আগ্রহী

আমার কাছে বিভিন্ন ধরনের প্রোফাইল আসে বিশ্লেষণের জন্য। কয়েকটির মধ্যে বৈচিত্র্য থাকলেও, বেশির ভাগ প্রোফাইলেই নির্দিষ্ট কিছু সমস্যা থাকে। প্রথমে সেগুলো তুলে ধরছি—

• আয়ের তুলনায় ব্যয়ের অঙ্কের অনুপাত বেশি। ফলে টান পড়ে সঞ্চয়ে।

• লগ্নির প্রথম ধাপ বলতেই জীবনবিমাকে বেছে নেন বেশির ভাগ মানুষ। সেই কারণে অনেক প্রোফাইলেই জীবনবিমা প্রকল্পের সংখ্যা প্রচুর, কিন্তু সেই তুলনায় বিমামূল্য কম। মাথায় রাখা হয় না পরিবারের সুরক্ষার বিষয়টি।

• চাকরি জীবন শুরুর পর পরই বাড়ি-গাড়ি কিনতে পা বাড়ান অনেকে। কিন্তু ভুলে যান, এর ফলে প্রথম থেকেই মাথায় চাপে বিশাল অঙ্কের ঋণের বোঝা। যা মেটাতে গিয়ে অন্যান্য জরুরি তহবিল সে ভাবে গড়ে তোলা হয় না।

এই কথা বলে আজকের বিশ্লেষণ শুরুর কারণ সঞ্জীবের প্রোফাইল। উপরের বলা সমস্যাগুলি তাঁর প্রোফাইলেও দেখেছি আমি। সঞ্জীব বেসরকারি সংস্থায় বিপণন বিভাগে কাজ করেন। থাকেন পরিবারের সঙ্গে। কিছু দিনের মধ্যে সন্তানের পরিকল্পনা করার ইচ্ছা রয়েছে। পাশাপাশি, কিনতে চান গাড়ি-বাড়িও। কিন্তু এ সবের জন্য তাঁর হাতে তহবিল যেমন নেই। তেমনই লগ্নিও সে ভাবে করে উঠতে পারেননি, যার সাহায্যে আগামী দিনে তহবিল বাড়ানো যাবে। আজ তা-ই তাঁর বিভিন্ন সমস্যা এবং সেগুলির সমাধান নিয়েই আলোচনা করব আমরা।

সমস্যা ১: জীবনবিমা

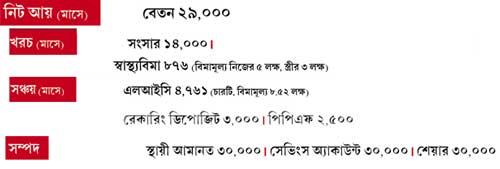

প্রতিটি প্রোফাইলের বিশ্লেষণেই আমি যে কথা বলি, সঞ্জীবের ক্ষেত্রেও একই কথা বলে আমায় শুরু করতে হবে। সঞ্জীবও জীবনবিমাকে লগ্নির মাধ্যম হিসেবে দেখেন। যে কারণে বিভিন্ন দীর্ঘমেয়াদি প্রকল্পের চারটি বিমা কিনেছেন। কিন্তু সব মিলিয়ে তাঁর বিমামূল্য মাত্র ৮.৫২ লক্ষ টাকা। আর তার জন্য তাঁকে প্রিমিয়াম দিতে হয় ৫৭ হাজার টাকারও বেশি।

সমাধান:

সঞ্জীবের উচিত এখনই কমপক্ষে ২৫ লক্ষের একটা টার্ম পলিসি করা। পাশাপাশি, বর্তমানে চলা বিমাগুলির মধ্যে কোনটি বন্ধ করবেন, তা ভেবে দেখতে হবে। সে জন্য বিশেষজ্ঞের পরামর্শ নিন।

সমস্যা ২: স্বাস্থ্যবিমা

আমার দেখে অবাক লাগল সঞ্জীব নিজের জন্য ৫ লক্ষ টাকা এবং স্ত্রীর জন্য ৩ লক্ষ টাকার আলাদা স্বাস্থ্যবিমা করিয়েছেন। দু’জনের বয়সে ৫ বছরের তফাৎ, তা ছাড়া সন্তানের পরিকল্পনাও রয়েছে তাঁদের। সে ক্ষেত্রে আমার মতে, স্ত্রীরও ৫ লক্ষেরও বিমা করানো উচিত ছিল। কিন্তু তা না-হওয়ায় এখন অন্য পথ দেখতে হবে।

সমাধান:

দু’জনের প্রকল্পকেই ১০ লক্ষের একটি ফ্যামিলি ফ্লোটার বিমায় বদলে নিতে হবে। সন্তানের জন্মের পর তাকেও এই বিমার আওতায় আনতে হবে। এ বারের বাজেটে স্বাস্থ্যবিমার প্রিমিয়ামে ২৫,০০০ টাকা পর্যন্ত করছাড়ের ঘোষণা করা হয়েছে। ফলে সেই সুবিধাও পাবেন সঞ্জীব।

সমস্যা ৩: রেকারিং

বিমার প্রিমিয়াম দেওয়ার জন্য মাসে মাসে ৩ হাজার টাকার রেকারিং করেন সঞ্জীব। এ ভাবে লগ্নি না-করে আপাতত উপায়ও নেই তাঁর কাছে। কিন্তু আগামী দিনে দীর্ঘ মেয়াদে তহবিল গড়ে তোলার কথাই ভাবতে হবে সঞ্জীবকে। এ ভাবে মোটা অঙ্কের টাকা জমানো তাঁর পক্ষে সহজ হবে।

সমাধান:

বেশি দিনের জন্য রেকারিং চালু করুন। পাশাপাশি, চলতি জীবনবিমা প্রকল্পের মধ্যে কয়েকটি বন্ধ করলে, স্বল্প মেয়াদে রেকারিং-এর প্রয়োজন কমবে। ফলে সন্তানের শিক্ষা, অবসরের মতো প্রয়োজনে টাকা জমাতে সুবিধা হবে।

সমস্যা ৪: পিপিএফ

চাকুরিজীবীদের কাছে দীর্ঘ মেয়াদে করছাড় মেলে এমন প্রকল্পগুলির মধ্যে পিপিএফ অন্যতম আকর্ষণীয়। ৮০সি ধারায় এতে বছরে ১.৫০ লক্ষ টাকা পর্যন্ত সঞ্চয়ে করছাড় মেলার পাশাপাশি রিটার্নও করমুক্ত। তাই বছরে ৩০ হাজার টাকা এই প্রকল্পে রাখা যথেষ্ট নয় বলেই আমার মত।

সমাধান:

সংসার চালিয়ে, সঞ্চয়ের পর এখন সঞ্জীবের হাতে মাসে সাড়ে ৩,০০০ টাকার বেশি থাকে। যেখান থেকে বেশির ভাগ টাকাই যাবে টার্ম পলিসি এবং স্বাস্থ্যবিমায়। ফলে পিপিএফে লগ্নি বাড়ানো তাঁর পক্ষে সম্ভব হবে না। কিন্তু ভবিষ্যতে বেতন বাড়লে অবশ্যই পিপিএফে সঞ্চয় বাড়াতে হবে তাঁকে।

সমস্যা ৫: ফ্ল্যাট ও গাড়ি কেনা

আজকাল বেশির ভাগ তরুণই চাকরি এবং সংসার শুরুর পর পরই ফ্ল্যাট ও গাড়ি কিনতে চান। সঞ্জীবও এর ব্যতিক্রম নন। কিন্তু এই মুহূর্তে তাঁর হাতে কোনওটির জন্যই ডাউনপেমেন্ট করার মতো টাকা নেই। একই সঙ্গে ঋণ নেওয়ারও ক্ষমতা নেই। পাশাপাশি আবার সন্তানের পরিকল্পনার জন্য তাঁকে আগে সঞ্চয় করতে হবে।

সমাধান:

তবে একেবারে হতাশ হওয়ারও কারণ নেই। আপাতত না-হয় ফ্ল্যাট-বাড়ির পরিকল্পনা মুলতুবি থাক। হাতে থাকা সমস্যাগুলি মেটান। তার পর থিতু হয়ে সেগুলি কেনার কথা ভাববেন।

সমস্যা ৬: অপর্যাপ্ত নগদ

সাধারণ ভাবে সেভিংস অ্যাকাউন্টে তিন-ছ’মাসের বেতন রাখার কথা বলি আমি। হঠাৎ প্রয়োজনে যা কাজে লাগে। সেই অনুসারে সঞ্জীবের অ্যাকাউন্টে ৯০ হাজার টাকা থাকার কথা। কিন্তু তা নেই।

সমাধান:

অল্প অল্প করে হলেও সেভিংস অ্যাকাউন্টে জমা বাড়ান। কারণ সন্তানের জন্মের সময় নগদ টাকা লাগবে। তখন এই টাকাই ব্যবহার করতে পারবেন। সে জন্য তহবিল ভাঙতে হবে না।

সমস্যা ৭: শেয়ারে লগ্নি

অনেক সময়ই লগ্নিকারীরা নিজের ইচ্ছেমতো না-বুঝে শেয়ারে টাকা খাটান। তার পর ক্ষতি হলে তাঁরা শেয়ার বাজারকেই দোষারোপ করেন। সঞ্জীব শেয়ারে ৩০ হাজার টাকা লগ্নি করেছেন। কিন্তু প্রথমে দেখতে হবে তিনি কোনও বিশেষজ্ঞের পরামর্শ নিয়ে টাকা রেখেছেন, না-কি নিজের পছন্দমতো। পাশাপাশি, কোন কোন সংস্থার শেয়ারে টাকা ঢালা হয়েছে, দেখতে হবে তা-ও। না-হলে কিন্তু তাঁকে ক্ষতির মুখে পড়তে হতে পারে।

সমাধান:

শেয়ার বাজারের দোলাচলের জন্যই আমি বলি প্রথমে মিউচুয়াল ফান্ডকে বেছে নিতে। এসআইপি পদ্ধতিতে লগ্নি করলে ঝুঁকি কমে অনেকটাই। তার পর বাজারের ওঠাপড়ার সঙ্গে সড়গড় হলে, শেয়ারে টাকা রাখুন। সঞ্জীব যেহেতু শেয়ারে লগ্নি করেছেন, এ বার তাঁকে বলব মিউচুয়াল ফান্ড করতে। যাতে আগামী দিনে সন্তানের জন্য সঞ্চয় এবং অবসরের বড় তহবিল গড়ে তোলা সম্ভব হবে। এর সঙ্গে তাঁকে নিজের শেয়ারের পর্যালোচনাও করতে হবে। যে শেয়ার ভাল করছে না বলে মনে হবে, বিশেষজ্ঞের সঙ্গে কথা বলে তা বদলে ফেলতে হবে।

থোক টাকা রাখব কোথায়

এই বিষয়টি ঠিক সঞ্জীবের সমস্যার মধ্যে পড়ে না। তবে হাতে কোনও সময় থোক টাকা এলে তা কোথায় লগ্নি করা যেতে পারে, এটা নিয়ে অনেকেই চিন্তিত হয়ে পড়েন। সেই কারণেই আগে থেকে এ ব্যাপারে পরামর্শ দিয়ে রাখতে চাই আমি। এই অবস্থায় সুরক্ষিত লগ্নি করতে চাইলে প্রথমেই ভাবুন স্থায়ী আমানতের কথা। যেখান থেকে চাইলে টাকা তোলা যায়। আর যদি একটু ঝুঁকি নিতে পিছপা না-হন, তা হলে বিভিন্ন ভাল সংস্থার শেয়ারে অল্প অল্প করে লগ্নি করতে পারেন। মাঝারি ঝুঁকি পছন্দ হলে ওই দুই খাতে মিলিয়ে মিশিয়ে টাকা রাখুন।

সঞ্জীবের বয়স এখন অনেকটাই কম। যে কারণে লগ্নি পর্যালোচনা করে তা বদলানোরও ঢের সুযোগ রয়েছে তাঁর সামনে। এখন তাঁর হাতে লগ্নিযোগ্য টাকা না-থাকায় হতাশ হয়ে পড়ার কোনও কারণ নেই।

আগামী দিনে বেতন নিশ্চয়ই বাড়বে। তখন প্রয়োজন এবং লক্ষ্য অনুসারে বিনিয়োগ করে যেতে হবে। তবে শুভেচ্ছা রইল।

জমিই হোক বা সঞ্চয়। আপনার যে কোনও বিষয়-সমস্যা নিয়ে বিশেষজ্ঞের পরামর্শের জন্য লিখুন।

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না। ‘বিষয়’, ব্যবসা বিভাগ, আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১। ই-মেল: bishoy@abp.in

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: