Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

সৌম্য (২৪) • মা (৪৮) • বাবা (৫৪)

রাষ্ট্রায়ত্ত বিমা সংস্থার কর্মী • থাকেন জেলা-শহরে ভাড়া বাড়িতে • মা-বাবা গ্রামে

• ইচ্ছে, ৫ বছরের মধ্যে বাড়ি • চান, লগ্নি পরিকল্পনা জানতে

সঞ্চয় করা সব সময়েই ভাল। কিন্তু তা বলে সব টাকা জমিয়ে ফেলার কারণে মাস গেলে খরচ চালাতেই হিমশিম, এমন হলে খুব মুশকিল। ভেবে দেখবেন এই সমস্যা কিন্তু আমাদের অনেকেরই হয়। সৌম্যও তার ব্যতিক্রম নন। তিনি সাড়ে ১৭ হাজার টাকা বেতন পান। অথচ খরচ ও সঞ্চয় যোগ করে দেখুন, তা বেতনকে ছাড়িয়ে যাবে। ফলে মাসের শেষে নিজের খরচ চালাতেই হিমশিম খেতে হয় তাঁকে। প্রয়োজন থাকলেও, এমন ভাবে কাটছাঁট করতে হয় খরচ, যাতে লগ্নিতে হাত না-পড়ে। কিন্তু এ ভাবে বেশি দিন চালানো সম্ভব নয়। সৌম্য নিজেও তা বিলক্ষণ জানেন। যে কারণে পরামর্শ চেয়ে চিঠি পাঠিয়েছেন আমাদের কাছে।

প্রচেষ্টা প্রশংসনীয়

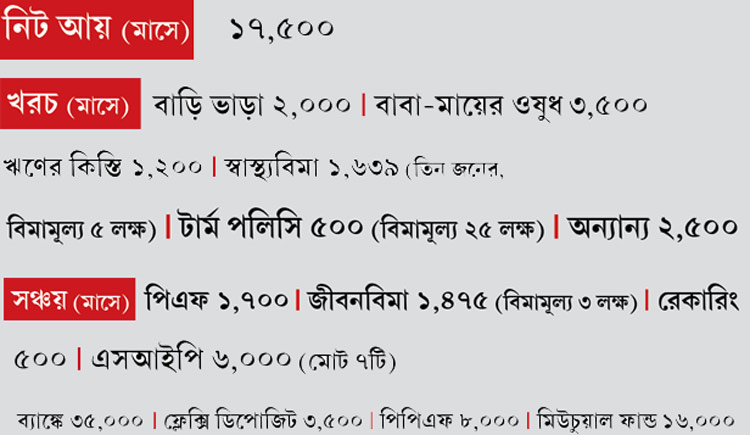

২৪ বছরে সৌম্য যোগ দিয়েছেন রাষ্ট্রায়ত্ত বিমা সংস্থায়। পরিবারে বাবা-মা রয়েছেন। গ্রামে সংসার খরচের বেশিরভাগটা বাবাই সামলান। কিন্তু তার পরও সৌম্যকে বেশ কিছু টাকা পরিবারে পাঠাতে হয় বাবা-মায়ের ওষুধের খরচ হিসেবে। ঋণের কিস্তি মেটানো, নিজের বাড়ি ভাড়ার খরচও দিতে হয় তাঁকে।

কিন্তু এর মধ্যেই সাধ্য মতো লগ্নির নানা পথ বেছে নিয়েছেন তিনি। টাকা ঢেলেছেন মিউচুয়াল ফান্ডে। জীবনের সুরক্ষার কথা মাথায় রেখে করেছেন ২৫ লক্ষ টাকার টার্ম পলিসিও। হাতে নদগের জোগান বজায় রাখতে টাকা রেখেছেন সেভিংস অ্যাকাউন্ট এবং রেকারিং-ডিপোজিটে। পিএফের পাশাপাশি ভুলে যাননি পিপিএফের কথা। এর সঙ্গেই বাবা-মা এবং নিজের জন্য ৫ লক্ষ টাকার ফ্যামিলি ফ্লোটার স্বাস্থ্যবিমাও কিনেছেন। এই সবই সৌম্যর বুদ্ধিমত্তার পরিচয় দেয়। কিন্তু নানা প্রকল্পে টাকা রাখতে গিয়ে তাঁর নিজের খরচ চালানো ক্রমশই কষ্টকর হয়ে উঠেছে।

যে-কারণে প্রথমেই কথা বলব হাতে বেতন পাওয়ার পর কী ভাবে পরিকল্পনা করলে সব দিক বজায় রেখে চলা সম্ভব, তা নিয়ে। দেখে নেব ঠিক কী করলে সৌম্যর পক্ষে লগ্নি এবং সংসার চালানোর খরচ— দুই-ই জোগাড় করা সম্ভব হয়।

সে জন্য তাঁর লগ্নি পরিকল্পনা বদলাতে হয় কি না।

তৈরি করুন বাজেট

হাতে টাকা আসার পরে বাজেট তৈরি করব ভাবলে অনেক দেরি হয়ে যায়। সেই কারণে পরিকল্পনার শুরুই করতে হবে বাজেট তৈরি দিয়ে। তালিকায় থাকুক লগ্নি, নিয়মিত খরচ এবং সঞ্চয়ের খতিয়ান। এ ভাবে বাজেট তৈরি করলে বোঝা যায়, সব কিছুর জন্য টাকা রেখেও হাতে আপৎকালীন পরিস্থিতির জন্য বাড়তি কত টাকা থাকছে। প্রতি দু’-তিন মাসে এই তালিকা পর্যালোচনা করতে হবে।

সৌম্যর আয় সাড়ে ১৭ হাজার টাকা হলেও, সেই তুলনায় তাঁর মাসে খরচই হয় ১৯ হাজারের বেশি, তা-ও প্রতি মাসে পিপিএফ এবং ফ্লেক্সি ডিপোজিটের টাকা না-ধরেই। ফলে এই মুহূর্তে তাঁর হাতে বাড়তি কোনও টাকা থাকার প্রশ্নই উঠছে না। কিন্তু তা-ও নিয়মিত এই তালিকা তৈরি করলে এবং তা মেনে চললে আপনা থেকেই অভ্যাস তৈরি হবে। পরবর্তী কালে যা পরিকল্পনা করতে সাহায্য করবে।

মাসের বিল আগে মেটান

প্রতি মাসেই দেখবেন নিয়মিত আমাদের কিছু খরচ মেটাতে হয়, যেগুলি বাদ দিয়ে চলা বা কমানো কোনও ভাবেই সম্ভব নয়। সৌম্যকেও বাড়ি ভাড়া, ঋণের কিস্তি— এই দুই খাতে টাকা রাখতে হয়, পাশাপাশি তাঁর বাবা-মায়ের জন্যও মাসে ৩,৫০০ টাকা ওষুধ খরচ দিতে হয়। ফলে হিসাব করার সময়ে প্রথমেই এই নিয়মিত ব্যয়ের তালিকা তৈরি করুন। তার পর দেখুন কত টাকা থাকছে, সেই অনুসারে লগ্নি পরিকল্পনা তৈরি করতে হবে। না-হলে খরচ সামলানোই মুশকিল হয়ে যাবে।

কমান খরচ

এক বার তালিকা তৈরি হয়ে গেলে বোঝা যাবে, কোন কোন খাতে খরচ কমানো সম্ভব। সেই অনুসারে ব্যয় সঙ্কোচ করার কথা ভাবতে হবে। তবে সৌম্যর ক্ষেত্রে তাঁর নিজের পিছনে যে খুব বেশি টাকা খরচ হয়, তা কিন্তু নয়। ফলে আপাতত তাঁকে লগ্নি পরিকল্পনাই কিছুটা পাল্টে অবস্থা সামাল দিতে হবে।

লগ্নিতে রদবদল

• সৌম্যকে প্রথমেই নিজের এসআইপি-র পরিমাণ ৬,০০০ টাকা থেকে কমিয়ে ৪ হাজার টাকা করতে হবে। তবে যে-টাকা জমে রয়েছে, তা এখনই তুলবেন না। কারণ শেয়ার ভিত্তিক ফান্ডের ক্ষেত্রে এক বছরের আগে টাকা তুলে নিলে বেশির ভাগ সময়েই এগ্জিট লোড হিসেবে বাড়তি খরচ লাগে এবং দিতে হয় করও। বরং পরবর্তী কালে ঋণের কিস্তি মিটলে এবং বেতন বাড়লে ফের বন্ধ রাখা প্রকল্পগুলি চালুর কথা ভাবা যেতে পারে।

• তাঁর বয়স মাত্র ২৪ বছর। সেই কারণে একটু ঝুঁকি নিয়ে শেয়ার ভিত্তিক মিউচুয়াল ফান্ডে লগ্নি করা তাঁর পক্ষে উপযুক্ত। তবে পুরো টাকাই আবার এই ধরনের প্রকল্পে ঢাললেও চলবে না। লগ্নি ছড়াতে হবে নানা ধরনের মিউচুয়াল ফান্ডে। আমার পরামর্শ, ৪,০০০ টাকার মধ্যে ১,৫০০ টাকা লার্জ ক্যাপ ফান্ডে, ১,৫০০ টাকা মিড ক্যাপে এবং বাকি হাজার টাকা ফ্লেক্সি ক্যাপ বা ডাইভার্সিফায়েড ইকুইটি ফান্ডে এসআইপি করুন।

• হাতে লগ্নিযোগ্য অতিরিক্ত টাকা রয়েছে এবং ঝুঁকি নিতেও আপত্তি নেই, একমাত্র সেই অবস্থাতেই মিউচুয়াল ফান্ডে এককালীন থোক টাকা রাখা উচিত বলে আমার মত। না-হলে সেই ফান্ড খারাপ ফল করলে এক ধাক্কায় অনেক টাকার ক্ষতি হতে পারে। সৌম্য দু’টি মিড ক্যাপ ফান্ডে এককালীন ১৬ হাজার টাকা রেখেছেন। দেখুন সেই ফান্ডগুলির এখনকার অবস্থা কী রকম। কত দিন ধরে ফান্ড চালাচ্ছেন, রিটার্ন কী রকম— বিচার করুন এই সবই। সেই অনুসারে ফান্ডগুলি চালিয়ে যাবেন, নাকি বন্ধ করবেন, তা ভাবতে হবে।

• ইতিমধ্যেই ২৫ লক্ষ টাকার টার্ম পলিসি করেছেন সৌম্য। সে কারণে আপাতত তাঁর এনডাওমেন্ট পলিসি চালানোর প্রয়োজন রয়েছে বলে আমার মনে হয় না। তাই দেখুন পলিসি দু’টির তিন বছর প্রিমিয়াম দেওয়া হয়ে গিয়েছে কি না। সেই অনুসারে তা পেড-আপ করে দিন। এতে মেয়াদ শেষ হওয়া পর্যন্ত বিমার সুরক্ষা পাওয়া যাবে, কিন্তু নতুন করে লগ্নি করতে হবে না। বরং বেতন বাড়লে টার্ম পলিসির অঙ্ক বাড়ানোর কথা ভাবুন।

• এনডাওমেন্ট পলিসি বন্ধ করে এবং এসআইপি-র সংখ্যা কমিয়ে যে টাকা হাতে আসবে এখন তা দিয়েই আপনার খরচ চালাতে হবে।

• কয়েক মাসের মধ্যে ঋণের কিস্তি বন্ধ হয়ে গেলে সেই টাকা লগ্নির জন্য রাখতে হবে।

পাঁচ বছরে বাড়ি কেনা

সৌম্যর এখনকার আর্থিক পরিস্থিতি দেখে বলতে পারি, আপাতত বাড়ি কেনার কথা মাথায় না-আনাই ভাল। বরং তার জন্য তহবিল গড়ে তোলার কাজ করুন। প্রয়োজনীয় টাকা জমলে তবেই সেই কাজে হাত দিন। না-হলে শুধু শুধুই বাড়তি চাপ বইতে হবে।

(অনুরোধ মেনে নাম পরিবর্তিত)

(ছবি প্রতীকী)

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: