Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

‘টপ-আপ’।

মোবাইলের দৌলতে দৈনন্দিন জীবনে এই দুই শব্দ আমাদের অচেনা নয়। যার মানে যতটুকু আছে, তার সঙ্গে আরও কিছুটা জুড়ে নেওয়া। মোবাইলে ব্যালান্স হয়তো ৩০০ টাকা। সঙ্গে আরও ২০০ টাকা জুড়ে নিলেন আপনি।তবে টপ-আপের গণ্ডি শুধু মোবাইলে সীমাবদ্ধ নয়। ফান্ডে লগ্নির জগতেও তা বেশ পরিচিত শব্দ। বিশেষত সিস্টেমেটিক ইনভেস্টমেন্ট প্ল্যান (এসআইপি বা সিপ) পদ্ধতিতে টাকা ঢালার ক্ষেত্রে।

এসআইপি কী?

কোনও মিউচুয়াল ফান্ডে নিয়মিত টাকা ঢেলে যাওয়ার পদ্ধতিই হল সিস্টেমেটিক ইনভেস্টমেন্ট প্ল্যান বা এসআইপি। এ ক্ষেত্রে নির্দিষ্ট সময় অন্তর (প্রতি দিনে, সপ্তাহে, ১৫ দিনে, মাসে, তিন মাসে ইত্যাদি), নির্দিষ্ট অঙ্কের টাকা নিজের ফান্ড সংস্থাকে দিচ্ছেন। সেই টাকা দিয়ে তারা কিনছে ইউনিট। সেই ইউনিটই জমা হচ্ছে আপনার অ্যাকাউন্টে। যখন আপনি প্রকল্প ছেড়ে বেরিয়ে আসতে চাইবেন, তখন ওই ইউনিটই ভাঙাতে হবে।

এসআইপি টপ-আপ কী?

সাধারণ ফান্ড এসআইপি-তে অতিরিক্ত টাকা রাখার পদ্ধতিকেই বলে সিপ টপ- আপ। তবে তা চাইলেন আর হয়ে গেল, তা নয়। বরং টপ-আপ শুরু হবে কিছু দিন পর থেকে।

অর্থাৎ এসআইপি-তে নির্দিষ্ট পরিমাণ টাকা নিয়মিত সময় ধরে বেছে নেওয়া মিউচুয়াল ফান্ডে দিচ্ছেন। এই সাধারণ এসআইপি-র সঙ্গেই আপনি বলে রাখছেন নির্দিষ্ট সময় পরে (ছ’মাস বা এক বছর) আপনি আরও কত টাকা ওই ফান্ডে খাটাবেন। এই ভাবে টাকা রাখাকেই বলে এসআইপি টপ-আপ।

ধরুন, আপনি ‘ক’ ফান্ডে অক্টোবর থেকে ১,০০০ টাকা ফান্ডে খাটাচ্ছেন। এ বার ফান্ড সংস্থাকে বললেন, এক বছর পরে ২০১৭ সালের অক্টোবরে সেই লগ্নি আপনি ৫০০ টাকা করে বা়ড়াতে চান। সেই মতো নির্দেশ দেওয়া থাকলে পরের বছর ওই সময়ে ব্যাঙ্ক আপনার থেকে ১,৫০০ টাকা প্রতি মাসে কেটে নেবে। এ ভাবে প্রতি বছর অক্টোবরে গিয়ে লগ্নির অঙ্ক মাসে ৫০০ টাকা করে বাড়তে থাকবে।

সুবিধার সাত-সতেরো

এসআইপি-র বিভিন্ন সুবিধা তো রয়েইছে (সঙ্গের বক্স দেখুন)। তার সঙ্গেই বিনিয়োগের সময়ে কিছু বাড়তি সুবিধা দেয় টপ-আপ। যেমন:

লগ্নি বাড়ানোর সুবিধা

এখন বেতন কম। কিন্তু তা বলে সঞ্চয় করব না, তা তো নয়। তাই কম অঙ্ক দিয়েই শুরু করুন এসআইপি। পরে বেতন বাড়লে চালু এসআইপি-র সঙ্গেই টপ-আপের মাধ্যমে বাড়তি টাকা লগ্নি করতে পারবেন।

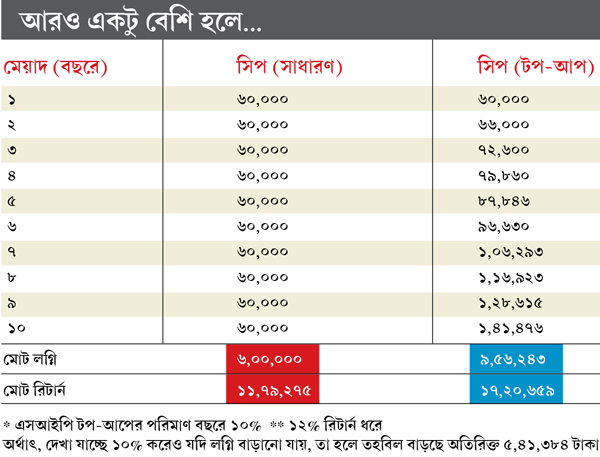

সঙ্গের সারণিতে দেখবেন, মাসে ৫,০০০ টাকা করে এসআইপি-কে রাখা হয়েছে এক দিকে। আর অন্য দিকে রয়েছে ৫ হাজারের পরেও প্রতি বছরে ১০% করে প্রকল্পটিতে টপ-আপের সুবিধা। একই সময় ধরে টাকা ঢেলে, একই রিটার্ন পেলেও শুধুমাত্র টপ-আপ বাড়তি কত টাকার তহবিল গড়তে সাহায্য করেছে। ফলে প্রথমে না-হয় শুরু করা গেল কম টাকা দিয়েই।

কম ঝক্কি

সময় বুঝে আপনি এক বার টপ-আপের নির্দেশ দিয়ে রাখলে, প্রতি বার মাইনে বাড়ার পরে নতুন করে প্রকল্প খোঁজা, আবেদন করা, চেক জমা দেওয়ার মতো বাড়তি ঝক্কি থাকে না। যেমন ধরুন, সাধারণ ভাবে প্রতি বছর এপ্রিলে বেতন বাড়ে সংস্থাগুলিতে। ফলে আপনি সেই মতো টপ-আপ করে রাখলে নিশ্চিন্ত থাকবেন যে বাড়তি খাটাখাটনি না-করলেও, এপ্রিল থেকেই আপনার লগ্নি ঠিক বাড়তে থাকবে।

খরচে লাগাম

মাইনে বাড়ার পরেই কিছুটা নিজেদের অজান্তে প্রয়োজন না-থাকলেও, বেহিসাবি খরচ করে ফেলি আমরা। কিন্তু এসআইপি টপ-আপ সেই সব ‘বাজে’ খরচে লাগাম দিতে সাহায্য করবে। আপনার টাকা যেহেতু নির্দিষ্ট সময়ে আপনা থেকেই লগ্নির ঝুলিতে জমা পড়বে, তাই হাতে বাড়তি খরচের জন্য টাকা থাকবে না।

লক্ষ্যের আগেই তহবিল

নির্দিষ্ট লক্ষ্যের সময় আসার আগেই তহবিল তৈরিতে সাহায্য করে টপ-আপ।

মনে করুন, অবসরের জন্য মোটা তহবিল তৈরির কথা ভাবছেন। লক্ষ্য ৩ কোটি টাকা জমানো। সাধারণ ভাবে মিউচুয়াল ফান্ডে প্রতি মাসে ৫,০০০ টাকা এসআইপি করলে, ৩৫ বছর পরে গিয়ে পছন্দের অঙ্ক জমাতে পারবেন (১২% রিটার্ন ধরে)। কিন্তু যদি ১০% করেও বছরে এসআইপি টপ-আপ করা যায়, তা হলে ২৮ বছরেই সেই লক্ষ্যে পৌঁছতে পারবেন। অর্থাৎ, সময়ের আগে লক্ষ্যপূরণের অন্যতম হাতিয়ার হতে পারে এসআইপি টপ-আপ।

মূল্যবৃদ্ধির সঙ্গে লড়াই

এ কথা এখন মোটামুটি সবাই জানেন যে, জিনিসপত্রের দাম দিনকে দিন কী হারে বাড়ছে। ফলে আজ যে জিনিসটা ১০ টাকা দিয়ে কিনছেন, কয়েক বছর পরে তা-ই কিনতে গেলে হয়তো দিতে হবে ১৫ টাকা। এই দর বৃদ্ধির সঙ্গে যুঝতে গেলে সঠিক প্রকল্পে লগ্নি করা জরুরি। এ ক্ষেত্রেও আপনাকে সাহায্য করতে পারে টপ-আপ। প্রতি বছর নির্দিষ্ট হারে লগ্নি বাড়িয়ে গেলে আপনা থেকেই এই লড়াইকে কিছু এগিয়ে থাকা যাবে।

গোড়ার কথা

•এমনিতে ফান্ড সংস্থাগুলি প্রতি ছ’মাস বা এক বছর অন্তর টপ-আপের সুযোগ দেয়। তবে এর জন্য আপনার সংস্থার কাছ থেকে বিস্তারিত জেনে নিতে হবে।

•টপ-আপের জন্য আপনি এসআইপি-তে লগ্নি শুরু করার সময়েই ফান্ড সংস্থাকে নির্দেশ দিতে পারেন।

•চাইলে এসআইপি চালুর পরেও টপ-আপ করতে পারেন।

•যত বেশি বার টপ-আপের অঙ্ক বাড়াবেন, ততই তহবিলের জন্য ভাল।

খেয়াল রাখুন

•চাইলে এক বার টপ-আপ করেও তা বন্ধ করা যায়। সে ক্ষেত্রে ফান্ড সংস্থাকে নির্দেশ দিলেই তারা পদক্ষেপ করবে।

•এক বার টপ-আপ করেছেন। কিন্তু পরে দেখছেন যে তা টানতে পারছেন না। তখন ইচ্ছে করলে টপ-আপের অঙ্ক কমিয়ে আনা বা আগের সাধারণ এসআইপি-র অঙ্কে ফিরে যাওয়ার সুযোগ রয়েছে আপনার সামনে।

•তবে শুধুমাত্র কিছু সংস্থাই এই সুবিধা দেয়। ফলে অবশ্যই টপ-আপ করার আগে কথা বলুন ফান্ড সংস্থার সঙ্গে।

লগ্নি দু’ভাবে

•সাধারণত টপ-আপের অঙ্ক বাড়ানো যায় দু’ভাবে—

১) আপনি বলে দিলেন ঠিক কত টাকা বেশি রাখতে চান। অর্থাৎ, ছ’মাস বা ১ বছর পরে গিয়ে ৫০০ টাকা বা ১,০০০ টাকা করে লগ্নি বাড়াতে চান। তখন সেই অনুসারে নির্দেশ দিতে হবে ফান্ড সংস্থাকে। তারাই আপনার অ্যাকাউন্ট থেকে ওই বাড়তি অর্থ কেটে ইউনিট কিনবে। প্রতি বছর এ ভাবে টাকার অঙ্ক বাড়তে থাকবে।

২) চাইলে নির্দিষ্ট অঙ্ক না-বলে শতাংশের হিসাবও জানিয়ে রাখতে পারেন ফান্ড সংস্থাকে।

মনে করুন, আপনি হাজার টাকা করে এসআইপি করেছেন। এ বার বললেন পরের বছর থেকে ১০% করে বেশি টাকা যেন কেটে নেওয়া হয়। সে ক্ষেত্রে আপনার বলে দেওয়া সময়ে গিয়ে ১,১০০ টাকা করে প্রতি মাসে কেটে নেওয়া হবে। তার পরের বছর ওই ১,১০০ টাকার ১০% যোগ হবে লগ্নির সঙ্গে। এ ভাবে প্রতি বছর ১০% করে বেশি টাকা জমা হবে আপনার ফান্ডে।

টপ-আপের সীমা

•আপনি ১০ বছর ধরে টপ-আপ করতে চান, অথচ ওই পুরো মেয়াদে লগ্নির অঙ্ক আপনার পক্ষে বাড়ানো সম্ভব নয়। তারও উপায় রয়েছে।

সে ক্ষেত্রে বলে দিতে কতটা টপ-আপ চাইছেন। এক বার সেই অঙ্কে পৌঁছে গেলে টপ-আপের অঙ্ক সেখানেই আটকে থাকবে। আর বাড়বে না।

ধরুন, আপনি প্রতি বছর ৫০০ টাকা করে ফান্ডে অতিরিক্ত জমার নির্দেশ দিয়েছেন। এ বার প্রথম বছরে ৫০০ টাকা, দ্বিতীয় বছরে ১,০০০ টাকা এবং তৃতীয় বছরে ১,৫০০ টাকা করে জমা পড়েছে আপনার অ্যাকাউন্টে। কিন্তু ওই ১,৫০০ টাকার পরে আপনি আর টপ-আপের অঙ্ক বাড়াতে চাইছেন না। সে ক্ষেত্রে প্রথমবার টপ-আপ করার সময়েই সেই সীমা বেঁধে দিতে পারেন। যাতে তিন বছর পরে গিয়ে ওই টপ-আপ আর না-বাড়ে।

•আবার চাইলে বলে দেওয়া যায় কত বছর আপনি টপ-আপ করবেন। তত দিনই ওই খাতে টাকা কাটা হবে। সেই সীমা শেষ হলে, তা আপনা থেকেই বন্ধ হয়ে যাবে।

চোখ থাকুক নম্বরে

ছোটবেলায় পরীক্ষার আগে অনেকেরই বাড়ির দেওয়ালে টাঙানো থাকত কোনও না কোনও নম্বর। অঙ্কে কত পেতে হবে বা মোট কত শতাংশ নম্বর পেলে ভাল, তা আগে থেকেই চোখের সামনে ঝুলিয়ে রাখতেন বাড়ির বড়রা। এ ভাবেই মনে করিয়ে দেওয়া হত পরীক্ষায় ওই নম্বরটাই পাখির চোখ।

এই কথাটা কিন্তু যে কোনও লগ্নির ক্ষেত্রেও খাটে। আগে থেকে নিজের লক্ষ্যপূরণের জন্য প্রয়োজনীয় টাকার অঙ্ক জানুন। আর সেই অনুসারে নিজের লগ্নি পরিকল্পনাকে সাজান। তা হলেই দেখবেন বিষয়টা অনেক সোজা মনে হচ্ছে। তা সে অবসরের তহবিল তৈরি বা সন্তানের উচ্চশিক্ষা ও বিয়ের মতো দীর্ঘমেয়াদি পরিকল্পনাই হোক। অথবা বছরে এক বার ঘুরতে যাওয়া বা পাঁচ বছর পরে গাড়ি কেনা। আপনি যদি জানেন যে ঠিক কত টাকা লাগবে, তা হলে সেই মতো টপ-আপ করতেও আপনার অসুবিধা হবে না।

এসআইপি-র খুঁটিনাটি

অতএব...

নিজের অঙ্ক জানা হয়ে গেলে এ বার লগ্নির পালা। এ জন্য কিন্তু বিশাল কাঠখড় পোড়াতে হবে না।

প্রথমে ধরুন আপনার এখন যা বেতন, তার ১০গুণ টাকা জমাতে চাইছেন। অর্থাৎ, মাইনে যদি ১০ লক্ষ টাকা হয়, তা হলে সঞ্চয়ের লক্ষ্য হবে ১ কোটি। মনে রাখবেন, এটা কিন্তু একেবারে প্রাথমিক হিসাব। মূল্যবৃদ্ধির সঙ্গে যুঝতে অবশ্যই ১০গুণের বেশি সঞ্চয় করতে হবে আপনাকে।

এক বার অঙ্ক স্থির করার পরে এ বারের কাজ হল ওই টাকাকে নিজের প্রয়োজন অনুসারে ছোট ছোট অঙ্কে ভাগ করা। যেমন, ১ কোটি টাকা জমাতে চাইলে তার মধ্যে অবসরের জন্য হয়তো রাখবেন ৫০ লক্ষ। বাকি পঞ্চাশের মধ্যে ৩০ লাগবে সন্তানের শিক্ষা এবং বিয়ের জন্য। আর বাদবাকি আপনার অন্যান্য প্রয়োজনে। এ বার সেই অনুযায়ী আপনার এসআইপি-কে ছড়িয়ে দিতে হবে। এক বার লগ্নির ধাঁচ তৈরি হয়ে গেলে, যে যে খাতে ঘাটতি হচ্ছে, সেই সেই এসআইপি-তে নিয়মিত টপ-আপ করে সঞ্চয় বাড়িয়ে যেতে হবে।

লেখক আইসিআইসিআই প্রুডেন্সিয়াল অ্যাসেট ম্যানেজমেন্ট কোম্পানির এমডি এবং সিইও (মতামত ব্যক্তিগত)

জমিই হোক বা সঞ্চয়। আপনার যে কোনও বিষয়-সমস্যা নিয়ে বিশেষজ্ঞের পরামর্শের জন্য লিখুন। ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না। ‘বিষয়’, ব্যবসা বিভাগ, আনন্দবাজার পত্রিকা, ৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১। ই-মেল: bishoy@abp.in

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: