Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

পরিচিতি: অমিত (৪০)

মা (৭০)

কী করেন: কাজ করেন বেসরকারি ব্যাঙ্কে। থাকেন মায়ের সঙ্গে নিজেদের বাড়িতে

লক্ষ্য: চাকরি ছেড়ে অন্য কাজ করা ও বেড়ানো। অবসর জীবনের সঞ্চয়

সারা বছর চাকরি, আর তার মাঝে কিছু দিনের জন্য বেড়াতে যাওয়া। এ ভাবেই মোটামুটি জীবন কাটাতে আমরা অভ্যস্ত। কিন্তু অনেকেই আছেন, যাঁরা বেড়ানোকেই জীবনের লক্ষ্য করতে চান। সে জন্য চাকরি ছাড়তেও আপত্তি নেই। অমিত দ্বিতীয় দলে পড়েন।

লক্ষ্যে পৌঁছতে

বেসরকারি ব্যাঙ্কে চাকরি করেন। কিন্তু অমিত চান তা ছেড়ে পার্ট টাইম চাকরিতে ঢুকতে। যাতে আরও বেশি করে বেড়াতে যেতে পারেন। কিন্তু সেই স্বপ্ন পূরণ করতে আগে নিজের আর্থিক অবস্থা মজবুত করতে হবে। দেখতে হবে, যখন চাকরি ছাড়ছেন তত দিনের মধ্যে কত টাকা সঞ্চয় হচ্ছে। কারণ সেই সঞ্চিত অর্থ দিয়েই তাঁর বাকি জীবন চলবে। আর তা না-হলে, নিশ্চিন্তে বেড়ানো তো হবেই না। উল্টে পাকা চাকরি ছেড়ে হাত কামড়াতে হতে পারে। তাই লক্ষ্যের কাছাকাছি পৌঁছতে সবচেয়ে আগে ঢেলে সাজতে হবে আর্থিক পরিকল্পনা। কী ভাবে? চলুন দেখি। তবে প্রথম কাজ প্রথমে।

বিমা বৃত্তান্ত

ব্যাঙ্ক থেকে অমিত নিজের ও মায়ের ২ লক্ষ টাকার স্বাস্থ্য বিমার টাকা পান। তা-ও আবার শুধুমাত্র হাসপাতালে ভর্তির ক্ষেত্রে। ফলে চাকরি ছাড়ার আগে, প্রথমেই দু’জনের জন্য স্বাস্থ্য বিমার ব্যবস্থা করতে হবে। নিজের জন্য ৫ লক্ষের বিমা কিনে শুরু করুন। ধাপে ধাপে সেই অঙ্ক বাড়াতে হবে। মায়ের বয়স ৭০। বেশির ভাগ ক্ষেত্রেই এই বয়সে বিমা করাতে দেয় না কোনও সংস্থা। দেখুন তাঁর জন্য কেউ বিমা করাতে রাজি কি না, করলে সর্বোচ্চ কত টাকার বিমা সম্ভব।

অমিতের জীবন বিমা নেই। তিনি বিয়ে করেননি। ফলে স্ত্রী-সন্তানের দায়িত্ব তাঁর কাঁধে নেই। আর এই মুহূর্তে যা সম্পদ রয়েছে (৫৪.১৯ লক্ষ টাকা), তাতে তাঁর কিছু হলে মায়ের চলে যাবে। ফলে এখন তাঁর জীবন বিমার প্রয়োজন নেই। কিন্তু যদি তিনি ভবিষ্যতে বিয়ে করেন, সে ক্ষেত্রে তাঁকে অবশ্যই প্রথমে নিজের জন্য একটি টার্ম পলিসি করাতে হবে।

লাগবে কত

অমিত যে ভাবে জীবন কাটাতে চান, সে জন্য এখন থেকেই প্রস্তুত হতে হবে। এ জন্য কত টাকা লাগবে, খুব সহজে তার একটা হিসেব পেতে পারি।

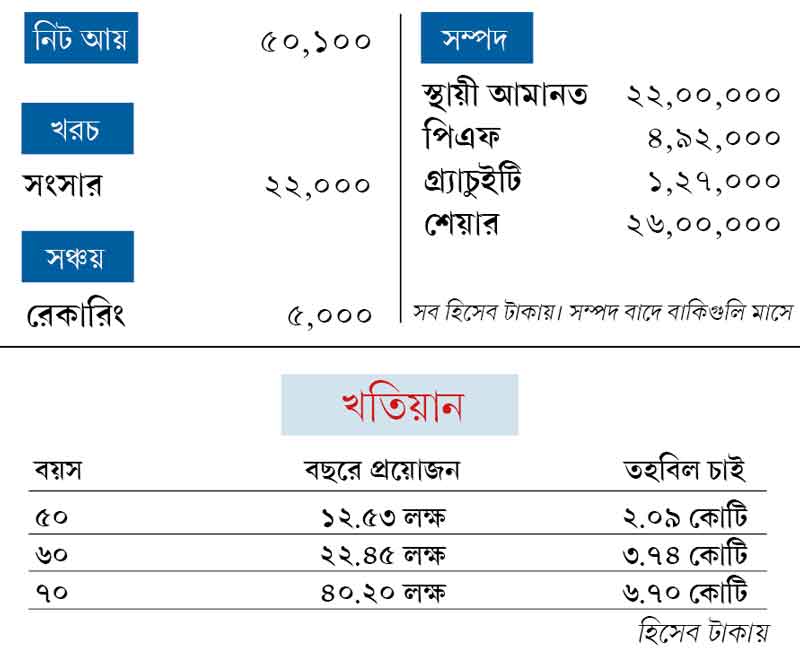

এখন ৪০ বছর বয়সে তাঁর মাসে আয় ৫০ হাজার টাকা। অর্থাৎ বছরে ৬ লক্ষ। যদি ধরি বেড়াতে ১ লক্ষ টাকা লাগবে, তা হলে তাঁর প্রয়োজন হবে মোট ৭ লক্ষ টাকা। এখনই যদি এই টাকা লাগে, সে ক্ষেত্রে আগামী দিনে কত অর্থ প্রয়োজন হতে পারে, তার জন্য তালিকা দেখুন। এখানে ধরে নিচ্ছি, মূল্যবৃদ্ধি ৬% এবং সুরক্ষিত কোনও প্রকল্পে লগ্নি করে সুদও ৬%।

তালিকায় চোখ রাখলেই বুঝতে পারবেন, এখন যা সঞ্চয় হয়েছে, তা দিয়ে অমিত যে-ভাবে চাইছেন, সে ভাবে জীবন কাটানো সম্ভব নয়। ফলে এই মুহূর্তে চাকরি তিনি ছাড়তে পারবেন না। কিন্তু হতাশ হওয়ারও কিছু নেই। কিছু কিছু কাজ তিনি এখন থেকেই করতে পারেন।

অবসরের তহবিল

অমিতকে শুধু মাসের খরচ জোগাড় করলেই হবে না। অবসরের তহবিলও তৈরি করতে হবে। এ জন্য—

•• এখন সংসার খরচ ও ঋণের কিস্তি বাদে মাসে তাঁর পুরো টাকাই পড়ে থাকে সেভিংস অ্যাকাউন্টে। সেই অর্থের কিছুটা তাঁকে অবশ্যই রাখতে হবে মিউচুয়াল ফান্ডে। আমি বলব, এর জন্য ইকুইটি ও ডেট ফান্ড বেছে নিন। যদি ঝুঁকি নিতে চান, তা হলে বেশি অংশ রাখুন ইকুইটি ফান্ডে। আগামী দিনে ইকুইটি ফান্ডের ভাগ ধাপে ধাপে কমিয়ে আনতে পারেন।

•• শেয়ার বাজারে যথেষ্ট টাকা খাটছে। ফলে এই জগৎ তাঁর অপরিচিত নয়। চাইলে প্রতি মাসে ভাল সংস্থা বেছে কিছু টাকা সরাসরি শেয়ার কেনার কাজেও ব্যবহার করতে পারেন।

•• আমানতে সুদ কমছে। ভবিষ্যতে তা আরও কমার সম্ভাবনা। ফলে ২২ লক্ষ টাকা সেখানে রেখে লাভ হবে না। তার উপর সুদ থেকে পাওয়া অর্থে কর দিতে হয়। তাই আমার পরামর্শ, ওই টাকার অন্তত অর্ধেক ডেট ফান্ডে রাখুন। এতে তুলনায় বেশি রিটার্ন মিলবে। সুবিধা রয়েছে করের ক্ষেত্রেও।

•• কম সময়ে বেশি তহবিল গড়ে তোলার জন্য তাঁকে শেয়ার ও ফান্ডের উপরেই মূলত জোর দিতে হবে। মূল্যবৃদ্ধি ছাপিয়ে সঞ্চয়ের যা ভাল উপায়। কিন্তু তার বাইরে সেভিংসে অন্তত ছ’মাসের খরচ রাখতে হবে।

•• মায়ের চিকিৎসার খরচ জোগাড়ের জন্য বেছে নিতে হবে লিকুইড ফান্ড। এতে প্রয়োজনের সময়ে চটজলদি হাতে টাকা পাওয়া যাবে। তেমনই রিটার্নও সেভিংসের তুলনায় বেশি।

পার্ট টাইম চাকরি

অমিত এখনকার চাকরি ছেড়ে পার্ট টাইম চাকরি করতে চান। কিন্তু তিনি মনের মতো চাকরি পাচ্ছেন কি না, তা আগে দেখতে হবে। হয়তো দেখা গেল, সেই চাকরিতেও এখনকার মতোই খাটতে হচ্ছে। মিলছে না ছুটিও। তা হলে কিন্তু পরিকল্পনা মাঠে মারা যাবে।

একই ভাবে দেখা গেল হয়তো নতুন চাকরি পেলেন। কিন্তু মাইনে খুবই কম। সে ক্ষেত্রে তাঁর আর্থিক পরিকল্পনা তো ধাক্কা খাবেই। সংসার চালানোও কঠিন হতে পারে। তাই মনমতো চাকরি পেলে, তবেই ব্যাঙ্ক ছাড়ার কথা ভাবুন।

অতএব...

স্বপ্নের পিছনে ছোটা ভাল। কিন্তু তা পূরণ করতে গিয়ে বর্তমানকে সঙ্কটে ফেলা কাজের কথা নয়। অমিতকেও একই পরামর্শ দেব আমি। এই মুহূর্তে চাকরি ছাড়া সম্ভব নয় হয়তো। কিন্তু তার সময় যাতে এগিয়ে আনা যায়, সে জন্য প্রস্তুত হন এখন থেকেই। নিয়ম করে সঞ্চয়ের পথে হাঁটলে কাজটা কঠিন নয়। সে জন্য শুভেচ্ছা রইল।

লেখক বিনিয়োগ বিশেষজ্ঞ

মতামত ব্যক্তিগত

পাঠকের প্রশ্ন ?

প্রঃ স্ত্রী-র নামে রেজিস্ট্রি করা বাড়ি -সহ জমি আছে। জমির কিছু ভাগ বিবাহিত মেয়েকে দিতে চাই। বাকি জমি-সহ বাড়ি ছোট ছেলেকে দিতে চাই, যে আমাদের সঙ্গে থাকে। বড় ছেলে দূরে থাকায় তেমন যোগাযোগ নেই। স্ত্রী জমি ছোট ছেলে ও মেয়ের নামে উইল করতে চাইলে (রেজিস্ট্রি না-করা), কী ভাবে কী করব? এতে ভবিষ্যতে ওদের অধিকার বুঝে নিতে আইনি সমস্যা হতে পারে কি? হলে সেটা কী ও তা সমাধানের উপায় কী? ছেলে বা মেয়ের এখন স্ট্যাম্প ডিউটি ও ফি দেওয়ার ক্ষমতা নেই। উইল সম্পর্কে বিশদ জানালে উপকৃত হব।

রবি হালদার, ঝাড়গ্রাম

জমি-বাড়ির মালিক যখন আপনার স্ত্রী, তখন তাঁর যাকে খুশি তাকেই সম্পত্তি দিতে পারেন। সে ক্ষেত্রে উইল বা ইচ্ছাপত্রের মাধ্যমে ছেলে-মেয়ের মধ্যে নির্দিষ্ট ভাবে তা ভাগ করে দিতেও অসুবিধা নেই। উইল রেজিস্টার্ড না-হলেও চলবে। তা স্ট্যাম্প পেপারে লেখারও দরকার পড়ে না। উইল সম্পর্কে কতকগুলো বিষয় মাথায় রাখতে বলব—

•• তা রেজিস্ট্রি করতে পারেন, না-ও করতে পারেন। আনরেজিস্টার্ড উইল-ও সমান গুরুত্বপূর্ণ।

•• স্ট্যাম্প পেপারই লাগবে, এমন নয়। চাইলে সাদা কাগজে লিখতে পারেন।

•• নিজের হাতে লেখাই সবচেয়ে ভাল। এতে উইলটিকে সন্দেহ করার সম্ভাবনা অনেকটাই কমে যায়। তার পরে প্রতিটি পাতায় সই করতে হয়।

•• ইচ্ছাপত্রের শুরুতে নিজের পরিচয় বিশদে দিতে হয়। তার পরে স্পষ্ট করে দেওয়া ভাল উইল করার কারণ।

•• সম্পত্তির কোন অংশ কাকে দেওয়া হচ্ছে, তা খুব পরিষ্কার করে লিখতে হয়। প্রয়োজনে সম্পত্তির প্ল্যান এঁকে নির্দিষ্ট ভাবে দেখিয়ে দিতে হয় সেটা। যাঁদের সম্পত্তি দেওয়া হবে, তাঁদের বিবরণও বিশদে দেওয়া দরকার।

•• কোনও ব্যক্তিকে সম্পত্তি থেকে বঞ্চিত করলে, তা উল্লেখ করতে হয়। কেন এই ইচ্ছে, জানাতে হয় সেটাও।

•• উইলকর্তা যে সুস্থ শরীরে, সুস্থ মস্তিষ্কে, অন্যের বিনা-অনুরোধে বা প্ররোচনায় উইল সম্পাদন করলেন, শেষে তা জানাতে হয়।

•• ন্যূনতম দু’জন সাক্ষীর সই, ঠিকানা লাগে। উইলকর্তা যখন সই করবেন, তখন সাক্ষীদের হাজির থাকতে হবে। সকল সাক্ষী একই সঙ্গে, একই সময়ে উপস্থিত থেকে, ইচ্ছাপত্র সম্পাদন-কারীর সই যে তাঁদের সামনে করা, এই মর্মে এক বয়ানে স্বাক্ষর করবেন।

•• উইলকর্তার মৃত্যুর পরে সেটি কার্যকর হয়।

•• উইলে একজন ব্যক্তিকে অছি বা ‘এগ্জিকিউটর’ নিযুক্ত করতে হয়, যিনি উইলকর্তার মৃত্যুর পরে বিনা সিকিউরিটিতে ‘প্রবেট’ বা প্রমাণপত্র নিতে সক্ষম হবেন।

•• উইলকারীর মৃত্যুর পরে ইচ্ছাপত্র প্রমাণে জেলা আদালতে বা উচ্চ আদালতে যথাযথ দরখাস্ত করতে হয়। যিনি এগ্জিকিউটর বা অছি নিযুক্ত হয়েছেন, তিনিই ওই দরখাস্ত দাখিল ও প্রবেটের সব ব্যবস্থা নেবেন। এগ্জিকিউটর অপারগ হলেও চিন্তার কারণ নেই। তখন ‘লেটার অব অ্যাডমিনিস্ট্রেশন’-এ দরখাস্ত করা যেতে পারে।

পরামর্শদাতা: আইনজীবী

জয়ন্ত নারায়ণ চট্টোপাধ্যায়

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: