Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

‘শূন্য হাতে ফিরি হে নাথ পথে পথে’। অবসর সংক্রান্ত লেখায় হঠাৎ রবীন্দ্রনাথের গান কেন! আপনার এই সম্ভাব্য প্রশ্নের উত্তরে যা বলব তা কিছুটা রূঢ় শোনাতে পারে, তবে উত্তরটি সর্বাংশে সত্যি। অনেক দিন ধরে দেখে আসছি, বহু অবসরপ্রাপ্ত মানুষ জীবনের শেষ দিকটায় টাকাপয়সার ব্যাপারে খেই হারিয়ে ফেলেন, অসতর্ক মুহূর্তে হঠাৎ ভুল করে ফেলেন। তাঁরা যখন দৌড়ে আসেন, তখনই আমার মনের মধ্যে গানের এই কলি ভেসে আসে, গেয়ে উঠি না অবশ্যই, কারণ অভব্যতা হবে।

যাকগে সে কথা। শূন্য হাত যাতে না হয়ে যায় জীবনের সায়াহ্নে, তার জন্য বেশ কিছু কাজ সুচারু ভাবে করতে হয়, এ কথা তো সবার জানা। এও জানা, এই কাজগুলি প্রধানত টাকাপয়সা কেন্দ্রিক এবং তাদের অন্যতম বিনিয়োগ ক্ষেত্র অর্থাৎ যেগুলির সাহায্যে আপনি বিনিয়োগ করবেন, তা নির্বাচন করে নেওয়া। ভুল প্রোডাক্ট কিনে বহু দিন আফশোস করছেন, এমন অনেক মানুষ আমি প্রতিনিয়ত দেখছি। যখন আমার কাছে তাঁরা আসেন, তখন হয়তো খুব দেরি হয়ে গিয়েছে, এমনও প্রায়ই হয়।

আসলে আমরা সবাই ‘দীর্ঘমেয়াদি সম্পদ’ তৈরি করায় বিশ্বাসী হলেও, ভুল ক্ষেত্র নির্বাচনের কারণে লক্ষ্য থেকে বিচ্যুত হয়ে যাই বা দূরে সরে যাই। একটু গোড়ার দিকে যাই। বিনিয়োগকারী হিসেবে আপনার এই ২টি প্রশ্নের উত্তর দিতে হবে—

১) কোন অ্যাসেট ক্লাসে আমি লগ্নি করব?

২) কী ধরনের সময় আমার হাতে আছে?

এবং এই ২টির পূর্বে একটি অমোঘ প্রশ্ন— আমার রিস্ক টলারেন্স বা ঝুঁকি নেওয়ার ক্ষমতা কতখানি। এ সমস্ত নিয়ে না হয় পরে বিশদ আলোচনা করা যাবে, কিন্তু এখন মূল বক্তব্যে ফিরে যাই।

হ্যাঁ, যা বলছিলাম, সময়ের আন্দাজ ও অ্যাসেট ক্লাস নির্বাচন আপনার কর্তব্যের অন্যতম। আপনার তো নানা রকমের লক্ষ্য আছে, যাকে চলতি ইংরাজিতে ‘ইনভেস্টমেন্ট গোলস’ বলা হয়। এইগুলি যদি চরিতার্থ করতে হয়, তা হলে ২টি বড় ভাগে বিভক্ত করে নিন- স্বল্পমেয়াদি এবং দীর্ঘমেয়াদি। স্বল্পমেয়াদে হয়তো আছে ৩ মাস পর সন্তানের উচ্চশিক্ষার্থে মোটা রকমের খরচ বহন করা, অথবা ৩ বছর বাদে বিয়ের ২৫ বছরের উদ্যাপন উপলক্ষে দূরে কোথাও বেড়াতে যাওয়া।

দীর্ঘমেয়াদি হয়তো একেবারেই অন্য অর্থ বহন করছে। ১০ বছর বাদে হয়তো নতুন পাড়ায়, নতুন বাড়িতে স্থানান্তরিত হতে চান। অথবা ১৫ বছর বাদে অবসর নিয়ে অন্য কিছু করতে চান।

ঘুরে ফিরে সেই অবসরে চলে এলাম আমরা। দেখুন, এর জন্য আপনাকে কিন্তু অ্যাসেট ক্লাসগুলি ঠিক অনুপাতে বেছে নিতে হবে। বেছে নেওয়ার পর আপনাকে নিজের অর্থরাশি তাদের মধ্যে ছড়িয়ে দিতে হবে। ইকুইটি বা কমোডিটি যে বেশ ঝুঁকিপূর্ণ, এ কথা তো সবারই জানা। তাই খুব সাবধানে বিনিয়োগ করবেন। তুলনায় ডেট বা ঋণপত্র অনেকটাই কম ঝুঁকির, তাও এখানেও ইন্টারেস্ট রেট-জনিত কারণে প্রবল ওঠা-পড়া থাকতেই পারে।

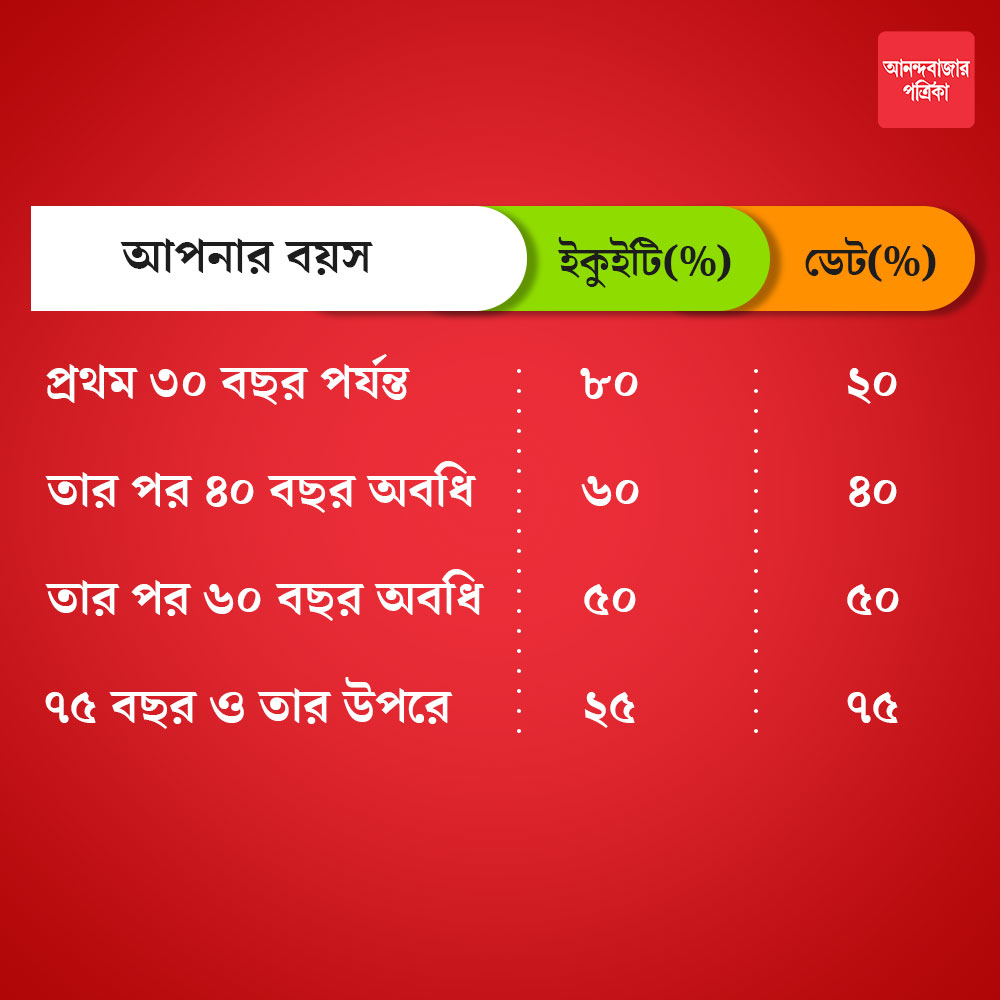

এ বার একটা সময় ও অ্যাসেট ক্লাসের সমন্বয় ঘটানোর চেষ্টা করা যাক গ্রাফিক ব্যবহার করে। নিচের চার্ট দেখুন

গ্রাফিক চিত্র।

আপনার বয়স ইক্যুইটি(%) ডেট(%)

প্রথম ৩০ বছর পর্যন্ত ৮০ ২০

তার পর ৪০ বছর অবধি ৬০ ৪০

তার পর ৬০ বছর অবধি ৫০ ৫০

৭৫ বছর ও তার উপরে ২৫ ৭৫

যদি উপরের সারণি দেখেন, তাহলে এই কয়েকটি কথা বুঝে নেবেন—

ক) বয়স বাড়ার সঙ্গে সঙ্গে ইকুইটিতে বিনিয়োগ কমানো শ্রেয়।

খ) ইকুইটি কিন্তু কখনোই শূন্যে নামানো হচ্ছে না, এই ব্যাপারটির প্রতি বিশেষ করে নজর দিন।

গ) এটি কেবলমাত্র উদাহরণস্বরূপ ব্যবহারের জন্য। সর্বজনীন নয়, তাই প্রত্যেক মানুষের জন্য খাটবে না একই ভাবে।

ঘ) বয়সের কলামটি দেখুন। ৩০, ৪০, ৬৫ এবং ৭৫ কেবল মাত্র আমাদের সুবিধার্থে ভাগ করা হয়। আপনি নিজের মতো ভাগ করে নিতে পারেন। সেখানেই আবার নিতে হবে আপনাকে ঝুঁকি নেওয়ার ক্ষমতার পরীক্ষা।

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: