Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

এখনও জীবন প্রায় ঘরবন্দি। রুজি-রোজগারের প্রয়োজন ছাড়া তেমন বাইরে বেরোচ্ছেন না কেউ। তবুও বাড়তে থাকা করোনা সংক্রমণের মধ্যে দাঁড়িয়ে পিছু ছাড়ছে না আতঙ্ক। কখন কী হয়, এই আশঙ্কায় কাঁটা অনেকেই। তবে ভয় পেয়ে লাভ নেই। বরং করোনার সঙ্গে লড়াইয়ে পায়ের তলার জমিটাকে আরও মজবুত করে তোলায় মন দিতে হবে। শরীরের রোগ প্রতিরোধ ক্ষমতা বাড়ানোর পাশাপাশি তৈরি রাখতে হবে সংক্রমণের সঙ্গে আর্থিক ভাবে মোকাবিলার হাতিয়ারও। যাতে হঠাৎ ভাইরাস আক্রান্ত হলেও, বাড়িতে বা হাসপাতালের বিছানায় শুয়ে অন্তত চিকিৎসার খরচ নিয়ে ভাবতে না-হয়। করোনার জন্য সাধারণ মানুষকে বিমার সুবিধা দিতে নিয়ন্ত্রক আইআরডিএ-র নির্দেশ এসেছে প্রয়োজনের সেই জায়গা থেকেই। সেই অনুসারে বিভিন্ন স্বাস্থ্য বিমা সংস্থা ইতিমধ্যেই এনেছে তেমন প্রকল্প। আলাদা করে শুধু করোনার জন্য অথবা পুরনো বিমায় করোনা সংক্রমণের চিকিৎসার পথ খুলে। এক একটির শর্ত অবশ্য এক এক রকম। আজ সেই সব বিমা পলিসির খুঁটিনাটিতেই চোখ রাখব। দেখে নেব কখন কী কী সুবিধা পাওয়া যাবে।

বিমা দু’ধরনের

করোনা সংক্রমণের চিকিৎসার জন্য বাজারে দু’রকম বিমা আনার অনুমতি দিয়েছে বিমা নিয়ন্ত্রক আইআরডিএ। একটি করোনা কবচ, অন্যটি করোনা রক্ষক। এর মধ্যে প্রথমটি আনতেই হবে সমস্ত সাধারণ বিমা সংস্থাকে (যাদের স্বাস্থ্য বিমা বাজারে রয়েছে)। দ্বিতীয়টি বাধ্যতামূলক নয়। চাইলে দু’টি বিমাই একসঙ্গে কিনতে পারবেন সাধারণ মানুষ। তবে এখানে মূলত কথা বলব করোনা কবচ নিয়েই।

করোনা কবচ

এটি অনেকটা সাধারণ স্বাস্থ্য বিমার মতো। আনা হয়েছে শুধুমাত্র করোনার কথা মাথায় রেখে। অর্থাৎ, করোনার চিকিৎসা করালে এবং তার খরচের হিসেব জমা দিলে বিমা সংস্থার থেকে টাকা পাওয়া যাবে।

মিলবে কোথায়?

• স্বাস্থ্য বিমা সংস্থা ছাড়াও বাজারে যে সব সাধারণ বিমা সংস্থার চিকিৎসা বিমা পলিসি রয়েছে, তাদের থেকে করোনা কবচ বিমা কেনা যাবে।

• এর বাইরে যে সমস্ত জীবন বিমা সংস্থার স্বাস্থ্য বিমা পলিসি আছে, তারাও এটি আনার অনুমতি পেয়েছে।

কারা কিনতে পারবেন?

• ১৮-৬৫ বছর বয়সিরা কিনতে পারবেন (কার কত প্রিমিয়াম, সে জন্য নীচের তালিকা দেখুন)।

• পলিসির মেয়াদ পূর্তির পরে যদি গ্রাহকের বয়স ৬৫ বছর পেরিয়ে যায়, তা হলে তিনি আর নতুন করে পলিসি কিনতে পারবেন না।

• তবে কিছু বিমা সংস্থা মেয়াদ শেষের আগেই পলিসি নবীকরণের সুযোগ দিচ্ছে। সেই সব ক্ষেত্রে নবীকরণের সময়ে বিমাকারীর বয়স ৬৫ বছরের বেশি হলেও পলিসি দেওয়া হচ্ছে।

• ১৮ বছরের কম বয়সিদের ক্ষেত্রেও অনেক সময়ে শর্তসাপেক্ষে ব্যক্তিগত করোনা বিমার সুযোগ দেওয়া হচ্ছে।

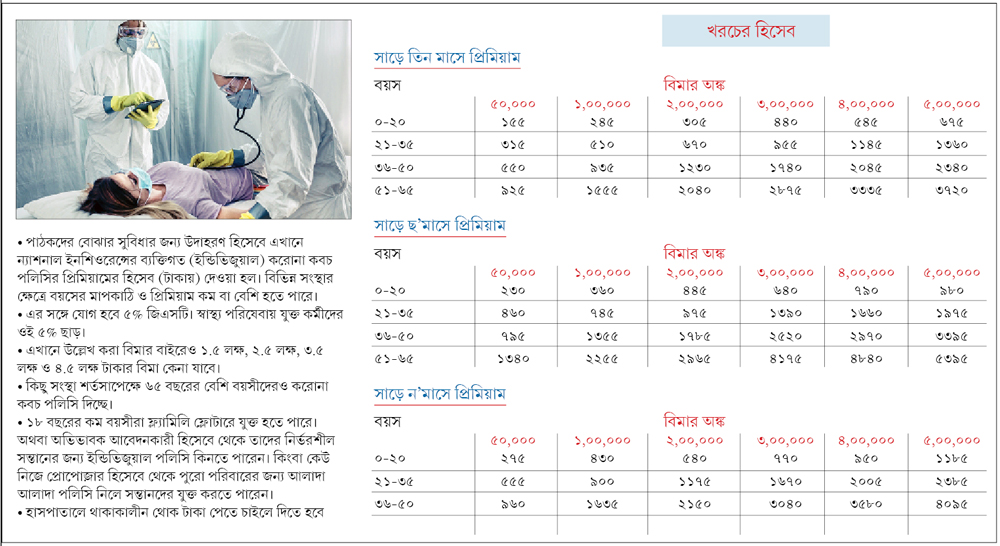

বিমার অঙ্ক

• ন্যূনতম ৫০,০০০ টাকার বিমা কিনতে হবে।

• প্রতি ধাপে তা ৫০,০০০ টাকা করে বাড়ানো যাবে।

• সর্বাধিক বিমামূল্য ৫ লক্ষ টাকা।

মেয়াদ

আপাতত তিনটি মেয়াদে বিমা করা যাবে— সাড়ে তিন মাস, সাড়ে ছ’মাস এবং সাড়ে ন’মাস।

শুরু থেকেই সুবিধা?

না। করোনা কবচ পলিসি কেনার পরে ১৫ দিন অপেক্ষা করতে হবে তা চালু হওয়ার জন্য। ওই ১৫ দিনের মধ্যে চিকিৎসার টাকা মিলবে না।

পলিসি নবীকরণ

করোনা কবচ স্বল্প মেয়াদি পলিসি হওয়ায়, অন্যান্য পলিসির মতো সারা জীবন ধরে তা নবীকরণ করা যাবে না। এ ক্ষেত্রে মেয়াদ পূর্তির পরে ফের নতুন পলিসি কিনতে হবে। সেই নতুন পলিসিতেও চিকিৎসার খরচ পেতে ফের ১৫ দিন অপেক্ষার শর্ত প্রযোজ্য।

কত ধরনের

• সাধারণ স্বাস্থ্য বিমার মতো করোনা কবচেও দু’ধরনের বিমা রয়েছে। একটি ব্যক্তিগত (ইন্ডিভিজ়ুয়াল), একটি পারিবারিক (ফ্লোটার)।

• ব্যক্তিগত পলিসিতে শুধু যিনি পলিসি কিনছেন, তিনিই চিকিৎসার খরচ-সহ সব সুবিধা পাবেন।

• ফ্লোটারে বিমাকারী এবং পরিবারের সদস্যেরা এই সুবিধা পাবেন। এ ক্ষেত্রে পরিবার হিসেবে ধরা হবে মূল ব্যক্তি, তাঁর আইনত বৈধ স্বামী বা স্ত্রী, তাঁর উপর নির্ভরশীল সন্তান (নিজের এবং দত্তক নেওয়া), বাবা-মা, শ্বশুর-শাশুড়ি।

• সন্তানেরা ২৫ বছর বয়স পর্যন্ত বিমার টাকা পাবে।

• তবে ১৮ বছর বয়সের সন্তান যদি আর্থিক দিক দিয়ে সাবলম্বী হয়, সে ক্ষেত্রে ফ্লোটারের আওতায় থাকতে পারবে না।

আরও সুবিধা

করোনার জন্য আনা এই পলিসিতে বেশ কিছু সুবিধা ঘোষণা করা হয়েছে। সেগুলি হল—

• পলিসি কেনার আগে বিমাকারীর স্বাস্থ্য পরীক্ষার প্রয়োজন নেই।

• ক্যাশলেস এবং চিকিৎসার পর খরচের হিসেব জমা দিয়ে টাকা পাওয়ার (রিইম্বার্সমেন্ট) সুবিধা রয়েছে।

• পাওয়া যাবে আয়ুষ চিকিৎসার খরচও।

• করোনার চিকিৎসার খরচ তো মিলবেই। তা ছাড়াও করোনার কারণে আগে থেকে থাকা অন্য কোনও রোগ (কোমর্বিডিটি) সমস্যা তৈরি করলে ও তার চিকিৎসার প্রয়োজন হলে, সেই খরচও পাওয়া যাবে।

• শর্ত বাবদ চিকিৎসার যে সমস্ত খরচ পাওয়ার কথা, দাবি মেটানোর সময় বিল থেকে সেই সংক্রান্ত কোনও টাকা কাটতে পারবে না সংস্থা।

• স্বাস্থ্য পরিষেবার সঙ্গে যুক্ত কর্মীরা বিমার প্রিমিয়ামে ৫% ছাড় পাবেন।

• কিছু সংস্থা নেটে বিমা কেনার ক্ষেত্রে ১০% পর্যন্ত ছাড় দিচ্ছে।

• করোনা বিমার প্রিমিয়ামেও আয়কর আইনের ৮০ডি ধারায় কর ছাড় মিলবে।

চিকিৎসা কোথায়

• হাসপাতাল ও স্বাস্থ্য কেন্দ্রগুলির মধ্যে রাজ্য সরকার যেগুলিকে করোনা চিকিৎসার কেন্দ্র হিসেবে স্বীকৃতি দিয়েছে, শুধু সেখানে চিকিৎসা করালে এই পলিসির সুবিধা পাওয়া যাবে।

• সরকার স্বীকৃত সাময়িক ভাবে তৈরি (মেক শিফ্ট) হাসপাতাল ও চিকিৎসা কেন্দ্রের ক্ষেত্রে বিমার টাকা মিলবে।

• হাসপাতালের বদলে বাড়িতে থেকে যদি করোনার চিকিৎসা হয়, তা হলে সেই খরচও পাওয়া যাবে।

হাসপাতালে কোন খরচ

হাসপাতালে থাকলে করোনা কবচের আওতায় যে সমস্ত খরচগুলি মিলবে, সেগুলি হল—

• ঘর ভাড়া, খাওয়া ও আনুসঙ্গিক খরচ, নার্সিং পরিষেবা।

• ইন্টেনসিভ কেয়ার (আইসিইউ) এবং ইনটেনসিভ কার্ডিয়াক কেয়ার ইউনিটের (আইসিসিইউ) খরচ।

• ডাক্তার, সার্জন, কনসালট্যান্ট, বিশেষজ্ঞ ডাক্তারের ফি।

• অ্যানাস্থেশিয়া, রক্ত, অক্সিজেন, ভেন্টিলেটর, ওষুধ, করোনা ও এবং কোমর্বিড রোগের চিকিৎসার জন্য জরুরি পরীক্ষার খরচ (অপ্রয়োজনীয় পরীক্ষার খরচ পাওয়া যাবে না), পিপিই কিট, দস্তানা, মাস্ক-সহ আনুসঙ্গিক উপকরণের খরচ, অপারেশন থিয়েটারের ভাড়া।

• ২০০০ টাকা পর্যন্ত অ্যাম্বুল্যান্সের ভাড়া।

বাড়িতে থাকলে এ ক্ষেত্রে শর্ত হল—

• সর্বাধিক ১৪ দিন পর্যন্ত চিকিৎসার খরচ পাওয়া যাবে।

• ডাক্তার রোগীকে বাড়িতে থেকে চিকিৎসার পরামর্শ দিলে তবেই এই সুবিধা মিলবে।

• করোনা পরীক্ষা করাতে হবে সরকার স্বীকৃত পরীক্ষাগার থেকে এবং তার প্রমাণ জমা দিতে হবে।

• প্রতিদিন টানা চিকিৎসার প্রমাণ থাকা চাই।

• ডাক্তারের সই সম্বলিত রোগীর নিয়মিত চিকিৎসা সংক্রান্ত চার্ট থাকতে হবে। বিমার টাকা দাবির সময়ে এটি পেশ করতে হবে।

• বাড়িতে অথবা বাইরের পরীক্ষাগার থেকে করা যাবতীয় পরীক্ষার খরচ।

• প্রেসক্রিপশনে উল্লিখিত সমস্ত ওষুধের খরচ।

• ডাক্তারের কন্সালটেশন ফি এবং বাড়ি এসে রোগীকে পরীক্ষা করলে তার ফি।

• পাল্স অক্সিমিটার, অক্সিজেন সিলিন্ডার এবং নেবুলাইজ়ার-সহ আনুসঙ্গিক উপকরণের খরচ।

আয়ুষ চিকিৎসা

সরকার স্বীকৃত আয়ুষ হাসপাতাল বা চিকিৎসা কেন্দ্রে আয়ুর্বেদ, যোগ, ন্যাচেরোপ্যাথি, ইউনানি, সিদ্ধা এবং হোমিয়োপ্যাথি পদ্ধতিতে চিকিৎসার ক্ষেত্রেও পলিসিতে টাকা পাওয়া যাবে।

হাসপাতালে ভর্তির আগে

• রোগী যে দিন হাসপাতালে ভর্তি হবেন, তার আগের ১৫ দিন পর্যন্ত করা চিকিৎসার খরচ পলিসিতে পাওয়া যাবে।

• বাড়িতে থেকে চিকিৎসা করানোর ক্ষেত্রেও ওই খরচ পাওয়া যাবে।

হাসপাতালের পরে

• হাসপাতাল বা স্বাস্থ্য কেন্দ্র থেকে ফিরে আসার পরে ৩০ দিন পর্যন্ত চিকিৎসার খরচ পাওয়া যাবে।

• হোমকেয়ারের ক্ষেত্রে তা ধরা হবে বাড়িতে ১৪ দিন চিকিৎসার পর।

হাসপাতালে নগদ

বিমাকারী চাইলে এই বাড়তি সুবিধা নিতে পারেন। এ ক্ষেত্রে—

• হাসপাতালে থাকাকালীন প্রতিদিন বিমার অঙ্কের ০.৫% টাকা নগদ মিলবে। ফ্লোটার পলিসিতে পরিবারের সদস্যেরাও হাসপাতালে চিকিৎসাধীন থাকাকালীন পাবেন ওই টাকা।

• মিলবে পলিসির বাকি সুবিধা। তবে এর জন্য লাগবে বাড়তি প্রিমিয়াম।

খেয়াল রাখুন

• ব্যক্তিগত বা ফ্লোটার, দু’ক্ষেত্রেই সদস্যের নাম, ঠিকানা, স্বাস্থ্য সংক্রান্ত সমস্ত তথ্য ফর্মের নির্দিষ্ট স্থানে লিখতে হবে।

• দিতে হবে নাম ও ঠিকানার প্রমাণ।

• বিমাকারীর অন্য রোগ থাকলে অবশ্যই জানাতে হবে। একমাত্র তার পরে বিমা সংস্থা সায় দিলে তবেই তাঁকে পলিসি দেওয়া হবে। বিমার মধ্যে যাতে ওই রোগকেও ধরা হয়, সে জন্যই এটা জানানো জরুরি।

• তথ্য গোপন করলে পলিসি বাতিল ও প্রিমিয়ামও বাজেয়াপ্ত হতে পারে।

করোনা রক্ষক

করোনা কবচের চেয়ে করোনা রক্ষকের বৈশিষ্ট্য বেশ খানিকটা আলাদা। এক নজরে সেগুলি হল—

• ১৮-৬৫ বছর বয়সিরা করতে পারবেন।

• করোনা কবচ বিমা কিনলেও, করোনা রক্ষক বিমা কেনা যাবে।

• এটি শুধুমাত্র ব্যক্তিগত বিমা (ইন্ডিভিজুয়াল)। এতে ফ্লোটার পলিসির সুবিধা নেই।

• এ ক্ষেত্রে করোনার চিকিৎসার টাকা আলাদা করে দাবি করতে হয় না। বরং মেলে এককালীন থোক টাকা।

• এ জন্য বিমাকারীর কোভিড-১৯ আক্রান্ত হওয়ার নথি জমা দিতে হবে। সেই পরীক্ষা হতে হবে সরকারি পরীক্ষাগার থেকে।

• রোগীকে কমপক্ষে ৭২ ঘণ্টা হাসপাতালে বা সরকার স্বীকৃত স্বাস্থ্য কেন্দ্রে চিকিৎসাধীন থাকতে হবে।

• সেই নথি জমা দিলে বিমাকারী বিমার পুরো টাকাই একসঙ্গে থোক পেয়ে যাবেন। তা সে খরচ বিমার অঙ্কের বেশি বা কম, যা-ই হোক না কেন।

• এ ক্ষেত্রে চিকিৎসার খরচের কোনও সম্পর্ক নেই।

• জমা দিতে হবে না চিকিৎসা সংক্রান্ত নথিও।

• এই পলিসিও তিনটি মেয়াদে পাওয়া যায়— সাড়ে তিন মাস (১০৫ দিন), সাড়ে ছ’মাস (১৯৫ দিন), সাড়ে ন’মাস (২৮৫ দিন)।

• বিমার অঙ্ক ৫০,০০০ টাকা থেকে শুরু। প্রতি ক্ষেত্রে তা ৫০,০০০ করে বাড়াতে বাড়াতে যাওয়া যায়। সর্বাধিক অঙ্ক ২.৫ লক্ষ টাকা।

• করোনা রক্ষক একটি বেনিফিট পলিসি হওয়ায়, করোনা কবচের সুবিধা পেলেও এই বিমার টাকা পেতে অসুবিধা হওয়ার কথা নয়।

আছে সাধারণ স্বাস্থ্য বিমাও

বাজারে চালু সাধারণ স্বাস্থ্য বিমা পলিসিতে করোনার চিকিৎসার টাকা পাওয়া যায়। আবার খরচ অনুসারে করোনা কবচ এবং সাধারণ বিমার টাকা একসঙ্গে দাবিও করা যায়। তবে করোনা কবচে বেশ কিছু সুবিধা রয়েছে, যেগুলি সাধারণ পলিসিতে নেই। আবার কিছু ক্ষেত্রে সাধারণ পলিসিতে বাড়তি সুবিধা আছে। পার্থক্যগুলি হল—

• সাধারণ স্বাস্থ্য বিমায় সাধারণত পলিসি কেনার পরে তা চালুর জন্য কমপক্ষে ৩০ দিন অপেক্ষা করতে হয়। করোনা কবচে তা ১৫ দিন।

• তবে করোনা কবচের ক্ষেত্রে প্রত্যেকবার নতুন পলিসিতে ফের ১৫ দিন অপেক্ষা করতে হয়। সাধারণ বিমায় তা হয় না।

• করোনা বিমায় হোমকেয়ার চিকিৎসার সুবিধা আছে। সাধারণ বিমায় থাকে না (কয়েকটি ব্যতিক্রম)।

• কোমর্বিডিটির চিকিৎসার খরচ সাধারণ পলিসিতে পাওয়া যায় না (তবে কিছু ক্ষেত্র বিশেষে তা পাওয়া যেতে পারে)। করোনা কবচে সব ক্ষেত্রেই সেই খরচ মেলে।

• এমনিতে সাধারণ স্বাস্থ্য বিমার মেয়াদ হয় এক বছর। করোনা কবচের সর্বাধিক সাড়ে ন’মাস।

• সিংহভাগ সাধারণ স্বাস্থ্য বিমায় হাসপাতালের ঘর ভাড়ার ঊর্ধ্বসীমা বেঁধে দেওয়া থাকে। ফলে অনেক সময়েই পুরো ভাড়ার টাকা পাওয়া যায় না। কিছু টাকা রোগীকেই দিতে হয়। করোনা কবচে পুরো ভাড়াই মেলে।

• সাধারণ বিমায় পিপিই কিট, দস্তানা, মাস্কের মতো জিনিসের খরচের টাকা পাওয়া যায় না। করোনা কবচে পাওয়া যায়।

• সাধারণ স্বাস্থ্য বিমা করোনা ছাড়াও বাদবাকি রোগের ক্ষেত্রে কাজে লাগে। করোনা কবচে কোমর্বিডিটি ছাড়া সেই সুযোগ নেই।

তথ্য সহায়তা: ন্যাশনাল ইনশিওরেন্স, স্টার হেলথ ইনশিওরেন্স

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: