Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

আপনারা কি জানেন বিশ্ব লগ্নির বাজারে ধার করে প্রথম কোন ভারতীয় সংস্থা? এই সে দিন, ১৯৯৩ সালে, ভারতীয় রিজার্ভ ব্যাঙ্ক প্রথম অনুমতি দিল বেসরকারি ভারতীয় প্রতিষ্ঠানদের এই বাজারে টাকা তুলতে। এর আগে কেবল সরকারি প্ৰতিষ্ঠান, বিশেষ করে ইন্ডিয়ান অয়েলের অনুমতি ছিল বিদেশের বাজারে লেনদেন করার।

প্রথম যে বেসরকারি ভারতীয় বাণিজ্যিক প্রতিষ্ঠান আন্তর্জাতিক লগ্নির বাজারে অবতীর্ণ হয়, তাকে আপনারা আজ চেনেন টাটা মোটরস নামে। সে কালে তার নাম ছিল টেলকো (টাটা ইঞ্জিনিয়ারিং ও লোকোমোটিভ কোম্পানি)। এমারজিং মার্কেট শব্দটা বাজারে তখন সবে চালু হয়েছে। ইউরোপীয় লগ্নির বাজারে কোনও ভারতীয় কর্পোরেটকে তখনও দেখা যায়নি। ভারতের রেটিং ক্রমশ প্রকাশ্য গল্পের মতন উত্তেজনার সৃষ্টি করছে। ইনভেস্টমেন্ট গ্রেডের কাছাকাছি। সুদের হার, যাকে আমরা মার্জিন বলি, সেটা হু হু করে নীচে নামতে লাগল। সুদের হার কমলো। কারণ, সুদ ঝুঁকির সঙ্গে তাল মিলিয়ে ওঠা-নামা করে। একটা ছোট উদাহরণ দিলে ব্যপারটা স্পষ্ট হবে। টেলকোর সুদের হার (১৯৯৩) ছিল লাইবরের উপরে আরও ২ শতাংশ। দু বছর বাদে বিড়লাদের হিন্দালকো দিল লাইবরের ওপর ০.৫৫ শতাংশ। এটা শুধু হিন্দালকোর অসাধারণ বাণিজ্যিক সাফল্যের কারণে নয়, ভারতীয় অর্থনীতির শেকল মুক্তি হওয়ার পরে বিশ্বের বাজার নড়ে চড়ে বসল বিরাট আশা নিয়ে। ১৯৯৭/৯৮ সালের আর্থিক মন্দার জন্য ভাও বাড়ল, শুধু ভারতে নয়, আরও অনেক দেশে। জাপানেও।

ডট কম বেলুন ফাঁসার পরে, ২০০১ সালে ঋণের বাজারের স্বাস্থ্য পুনরুদ্ধার হয়েছে দেখে ভারতীয় রিজার্ভ ব্যাঙ্ক আর একটি দাবার চাল চালল। ইতিহাসে এই প্রথম বার ভারতীয় ব্যাঙ্কগুলিকেও বিশ্ব লগ্নি বাজারে পা রাখার অনুমতি দেওয়া হল ঋণ ছেড়ে টাকা তুলতে। প্রথম এল আইসিআইসিআই ব্যাঙ্ক। তাদের ঋণ সই করার দিন ১৮টি ঋণদাতা ব্যাঙ্ক একত্রিত হয়েছিল। এর পর আমরা দেখলাম অনেক ভারতীয় ব্যাঙ্ককে বাজারে আসতে।

আরও পড়ুন: বৈদেশিক ঋণ নেওয়ার ঝুঁকিটা কোথায় কোথায়

আর একটা কথা মনে রাখা ভাল— এই আন্তর্জাতিক বাজারে লেনদেন হয় দু’ভাবে। ঋণ গ্রহীতা ডলার নিল চলতি সুদের হারে, যেটা প্রতি ৬ মাস অন্তর ঠিক হবে। লাইবর বা লন্ডন ব্যাঙ্কগুলির দ্বারা ঠিক করা সুদের হার। এই হার কমতে পারে, বাড়তেও পারে। ঋণ দাতা ও গ্রহীতা সেই মর্মে চুক্তি সই করে। এতে সুবিধে অসুবিধে দু পক্ষেই আছে। সুদের হার বাড়লে ঋণ দাতার পোয়াবারো, কমলে ঋণ গ্রহীতার পৌষ মাস। কিন্তু এই সুদের হার কমা বাড়ার ঝুঁকি যদি উভয় পক্ষ না নিতে চায়, তারা ধরুন তিন বা পাঁচ বছরের মেয়াদে সুদের হার স্থির করল। ঋণদাতা ভাবল সুদের হার ভবিষ্যতে বাড়বে কি না তার ভরসা নেই। ঋণ গ্রহীতা ভাবল তার উল্টোটা। যদি ভাও পরে বেড়ে যায়! দরটা বেঁধে রাখি ৫ বছরের জন্য। যেমন আপনারা ফিক্সড ডিপোজিট করেন। প্রতি তিন বা ছয় মাসে ঋণের সুদটা দিতে হবে। তিন বা পাঁচ বছর বাদে আসল টাকা ফেরত। এর নাম বন্ড বা ঋণ পত্র।

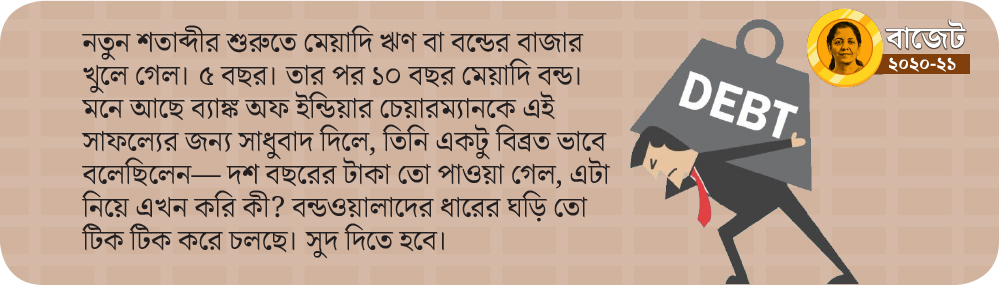

এই নতুন শতাব্দীর শুরুতে মেয়াদি ঋণ বা বন্ডের বাজার খুলে গেল। ৫ বছর। তার পর ১০ বছর মেয়াদি বন্ড। মনে আছে ব্যাঙ্ক অফ ইন্ডিয়ার চেয়ারম্যানকে এই সাফল্যের জন্য সাধুবাদ দিলে, তিনি একটু বিব্রত ভাবে বলেছিলেন— দশ বছরের টাকা তো পাওয়া গেল, এটা নিয়ে এখন করি কী? বন্ডওয়ালাদের ধারের ঘড়ি তো টিক টিক করে চলছে। সুদ দিতে হবে। তাই আমাদের এই টাকা তো কাজে লাগাতে হবে!

আরও পড়ুন: ‘ভারতবর্ষ কাহিনী’ বিশ্ব লগ্নিবাজারে এখন কাটছে না

(লেখক বৈদেশিক ঋণ বিভাগের অবসরপ্রাপ্ত ম্যানেজিং ডিরেক্টর, স্ট্যান্ডার্ড চার্টার্ড ব্যাঙ্ক)

গ্রাফিক: শৌভিক দেবনাথ

এই খবরটি পড়ার জন্য সাবস্ক্রাইব করুন

5,148

1,999

429

169

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: